50

ORGANISATION

_ENTGELTUMWANDLUNG

personalmagazin 02/16

Bei Fragen wenden Sie sich bitte an

seiner Betriebsrente kann netto kaum

mehr herauskommen als bei der Privat-

rente. Vielleicht sogar weniger. Unser

Arbeitnehmer reibt sich verwundert die

Augen und fragt sich, was das Ganze

eigentlich soll. Politik, Versicherungsge-

sellschaften und tarifliche Versorgungs-

werke drängen ihn, Entgeltumwandlung

zu betreiben, um dem generellen Absin-

ken der gesetzlichen Rente entgegenzu-

wirken. Das kann er aber mit der ihm

angebotenen Entgeltumwandlung nicht

- wie er feststellen musste. Und so fühlt

er sich - zurückhaltend ausgedrückt -

„für dumm verkauft“. Von der Politik.

Von den Versicherern. Und last but not

least auch von seinem Arbeitgeber.

Lösungswege für eine gute bAV

Arbeitgeber, die eine Entgeltumwand-

lung ohne Förderung auf Basis teilge-

zillmerter Tarife anbieten, sollten ihre

Beschäftigten detailliert über alle Kos-

ten, aber auch über die Minderung der

gesetzlichen Rente und die Belastungen

der späteren Betriebsrente informieren.

Gibt ein Unternehmen die eingesparten

Lohnnebenkosten weiter, reduziert das

die arbeitnehmerseitige Kostenbelas-

tung. Dennoch bleibt diese bei teilgezill-

merten Tarifen in den ersten Jahren re-

lativ hoch. Das Risiko, Geld zu verlieren,

somit auch. Hält der Mitarbeiter seinen

Vertrag bis zum Ende durch, verfügt er

über eine höhere Rente und die Entgelt-

umwandlung beginnt sich zu lohnen.

Aber das Unternehmen sieht sich mit

Verwaltungskosten konfrontiert, ohne

ein wirkliches Personalbindungsinstru-

ment an der Hand zu haben.

Was also tun? Arbeitnehmer brauchen

eine gute bAV und insbesondere eine Ab-

sicherung des Langlebigkeitsrisikos. Bi-

lanzneutral geht das nur über einen der

versicherungsförmigen Durchführungs-

wege. Deshalb brauchen wir auch Ver-

sicherer. Alternativen zu gezillmerten

sind Honorartarife ohne Abschluss- und

Vertriebskosten. Diese werden aber nur

von sehr wenigen Gesellschaften angebo-

ten, sodass oft ein Wechsel des Versiche-

rers notwendig würde. Dies führt jedoch

leicht zu Unruhe im Unternehmen. Eine

weitere Möglichkeit sind ungezillmerte

Tarife. Diese schlagen kostenmäßig zwar

höher zu Buche als Honorartarife, wer-

den aber von den meisten Versicherern

auf Nachfrage angeboten. Beide Varian-

ten führen zu zusätzlichen Kosten im

Unternehmen. Doch letztlich könnte das

zusammen mit einer professionellen Be-

treuung kostengünstiger sein, als blind-

lings in Haftungsfallen zu laufen. Denn

sonst besteht die Gefahr, dass die für das

Unternehmen scheinbar kostenlose oder

lohnkostenmindernde Entgeltumwand-

lung unglaublich teuer wird.

PETER KOLM

ist Geschäfts-

führer der p.c.a.k. Pension &

Compensation Consultants

GmbH.

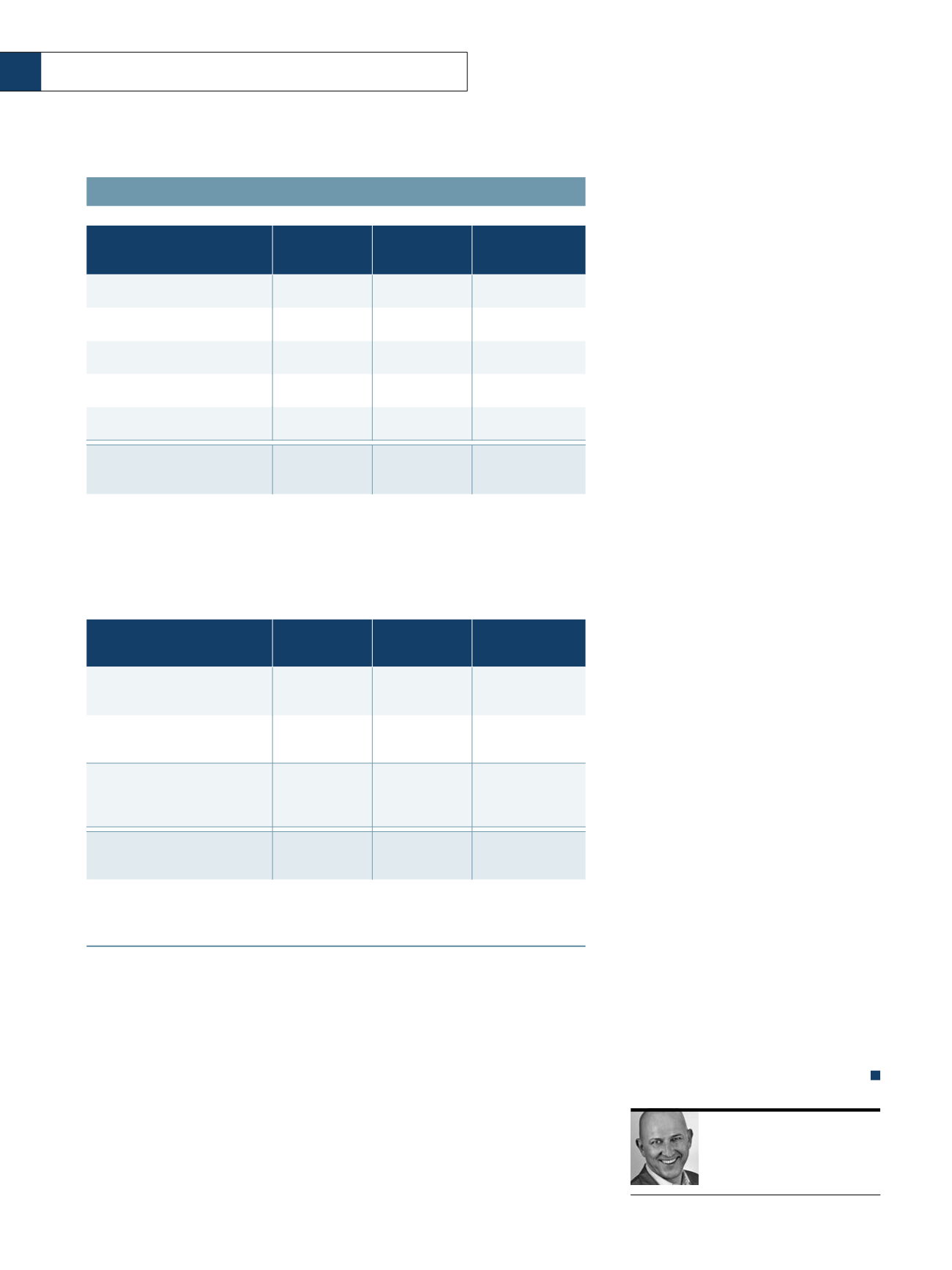

Tarifart

Direktversicherung, Rente

Einzeltarif

Kollektivtarif

2

Tarifliches Versor-

gungswerk

3

Kosten nach Jahr 1

27%

24%

20%

Kosten nach Jahr 2

25%

22%

19%

Kosten nach Jahr 5

24%

21%

18%

Kosten nach Jahr 10

17%

14%

12%

Kosten zum Vertragsablauf

11%

9%

6%

Garantierte Betriebsrente

zum Vertragsablauf mtl.

140 Euro

143 Euro

149 Euro

BERECHNUNGSBEISPIEL

QUELLE: P.C.A.K. PENSION & COMPENSATION CONSULTANTS GMBH 2016

Diese und alle folgenden Werte sind exemplarisch zu verstehen. Sie beziehen sich auf

einen Vertrag mit 30-jähriger Laufzeit. Das Beispiel kann deshalb nur auf die Problema-

tik hinweisen und sensibilisieren.

2

Rabattierte Tarife für Unternehmen mit mehr als 10 Mitarbeitern

3

Spezialtarife für Versorgungsangebote bestimmter Tarifvertragsparteien

Tarifart

Direktversicherung, Rente

Einzeltarif

Kollektivtarif

Tarifliches Versor-

gungswerk

Garantierte Betriebsrente zum

Vertragsablauf mtl.

140 Euro

143 Euro

149 Euro

Abzug Sozialversicherungsanteil

ca. 17 % monatl. (Stand 2016)

- 24 Euro

- 25 Euro

- 25 Euro

monatliche Minderung der ge-

setzlichen Rente durch

Entgeltumwandlung (geschätzt)

- 45 Euro

- 45 Euro

- 45 Euro

Verbleibende Betriebsrente

(vor Steuern)

71 Euro

73 Euro

79 Euro

Auf die Bruttorente entfallen Steuern und Sozialversicherungsbeiträge. Die Beiträge zur

Entgeltumwandlung verringern die Gehaltsabzüge zur gesetzlichen Rentenversicherung.