30

FINANZIERUNG, INVESTMENT & ENTWICKLUNG

I

IMMOBILIENFONDS

Zu beobachten ist ferner, dass Wertsteige-

rungen des Immobilienbestandes in der

Fondsperformance stärker ins Gewicht

fallen. 2018 betrug die Rendite des grund-

besitz europa 2,7 Prozent, wovon fast 30

Prozent aus Aufwertungen stammten.

Wertänderungsrenditen

steigen, während

Objektrenditen sinken

Beim Swiss Life Living and Working

speiste sich die recht ansehnliche Rendite

von 3,6 Prozent sogar fast zur Hälfte aus

Wertzuwächsen der Objekte. Der Fonds

sei erst Ende 2016 aufgelegt worden, das

Immobilienvermögen betrage knapp 200

Millionen Euro, argumentiert Christine

Bernhofer, Geschäftsführerin der Swiss

Life KVG. Bei sehr großvolumigen Fonds

sei der Effekt deutlich schwächer ausge-

prägt. „Es ist normal, dass bei sinkenden

Objektrenditen die Wertänderungsren-

diten steigen“, stimmt ihr Fondsanalystin

Knorr zu. 2018 trugen sie bei Offenen

Immobilienpublikumsfonds im Schnitt

ein Prozent zur Fondsperformance bei.

„Für Immobilienpublikumsfonds ist es

nicht leicht, keine übermäßigen Invest-

mentrisiken einzugehen und die Liquidi-

tätspuffer nicht zu groß werden zu lassen,

jedoch trotzdem akzeptable Renditen

abzuliefern“, gibt ZIA-Vorstandsmitglied

Hertwig zu bedenken. Die für professio-

nelle und semiprofessionelle Investoren

konzipierten Offenen Immobilienspezi-

alfonds könnten da freier operieren, weil

sie allenfalls geringe Liquiditätspolster

benötigten und mehr Fremdkapital ein-

setzen dürften. Der deutlich kleinere An-

legerkreis erleichtert zudem die Kommu-

nikation mit den Investoren.

„Unsere Offenen Immobilienspezial-

fonds setzen um die 50 Prozent Fremdka-

pital ein“, sagt Georg Reul, Geschäftsfüh-

rer der Hamburg Trust Real Estate Invest-

mentManagement GmbH. DieHanseaten

haben drei derartige Produkte im Sorti-

ment. Das Zielvolumen des größten Fonds

domiciliumInvest beträgt 600 Millionen

Euro. Er investiert in Wohnimmobili-

en der Top-Sieben-Metropolen und von

Mittelstädten. Anleger seien zum Beispiel

Versorgungswerke, die auf hohe regelmä-

ßige Ausschüttungen – Größenordnung:

rund vier Prozent – Wert legten, so Reul.

Es gibt allerdings auch noch stärker auf

Investmentnischen ausgerichtete Offene

Immobilienspezialfonds, wie die der im

Sommer von Swiss Life Asset Managers

übernommenen BEOS AG. Sie konzipiert

für institutionelle Anleger Fonds, um

Kapital in gemischt genutzten Gewerbe

immobilien anzulegen. „Alle zwei bis drei

Jahre haben wir einen neuen Fonds in der

Pipeline“, sagt BEOS-Vorstandssprecher

Martin Czaja. Zuletzt aufgelegt wurde im

November 2018 der Offene Immobilien-

spezialfonds BEOS Corporate Real Estate

Fund Germany IV – Zielvolumen: 1,1

Milliarden Euro. Die BEOS-Fonds bril-

lieren bislang mit Ausschüttungsquoten

von über sechs Prozent. Das gefällt Inves

toren wie Pensionswerken und Versor-

gungskassen. Und Czaja ist überzeugt,

dass die Investmentrisiken kaum höher

sind als bei klassischen Immobilienmix-

strukturen. „Risikodiversifikation ist für

uns das oberste Gebot“, betont er.

Der Immobilienboom lockt darüber

hinaus neue Anbieter an wie Blackrock,

den größten Vermögensverwalter der

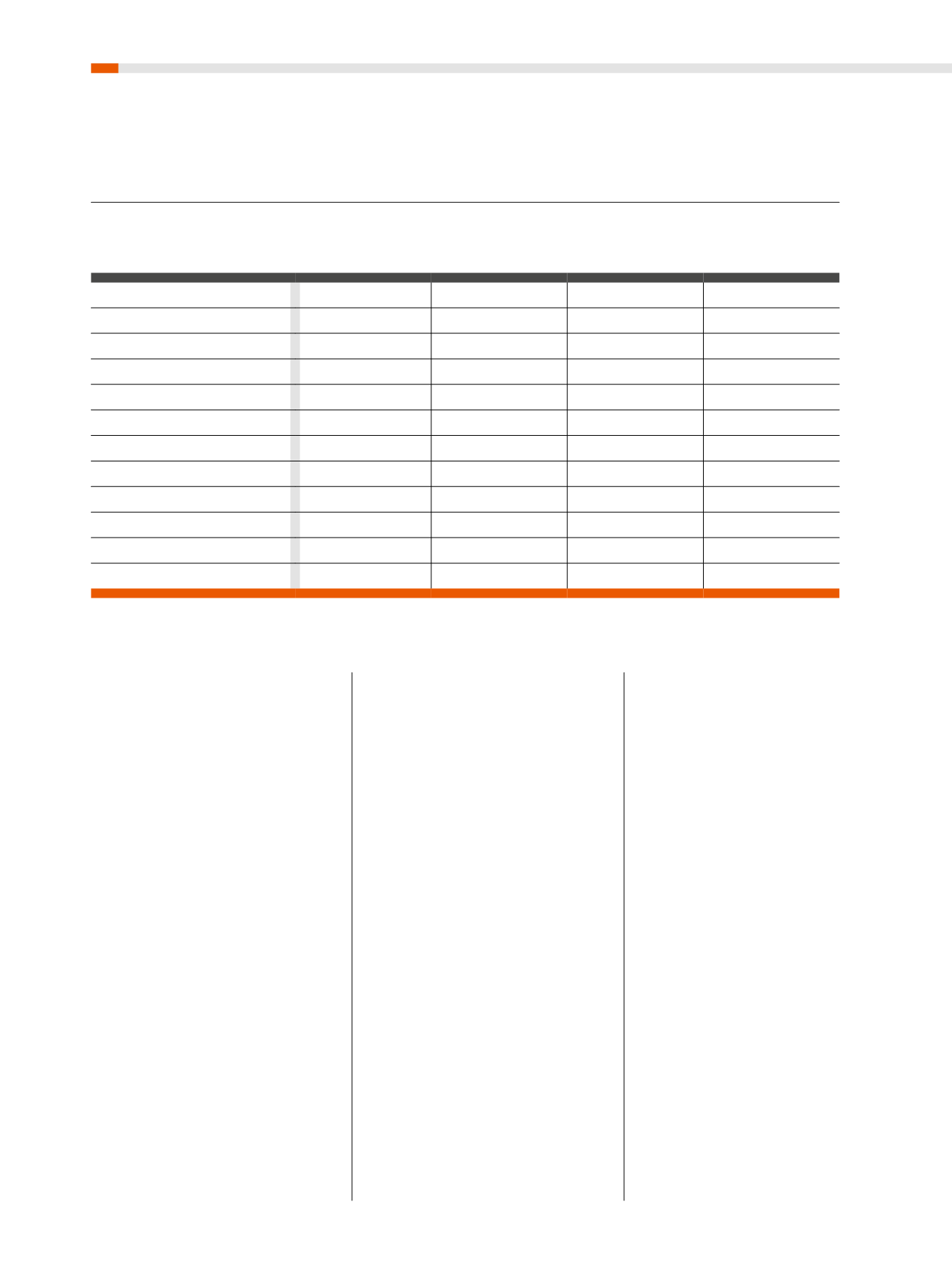

WICHTIGE KENNZAHLEN

AUSGEWÄHLTER OFFENER IMMOBILIENPUBLIKUMSFONDS

*in Bezug zum Netto-Fondsvermögen

Zusammenstellung der Informationen: Scope Analysis

Name des Fonds

Fondsvolumen

(in Mrd. Euro)

Cashquote

(in % *)

Rendite (2018)

(in %)

Wertänderungs-

rendite (2018)

(in %)

Deka-ImmobilienEuropa

15,4

20,0

3,5

2,0

Deka-ImmobilienGlobal

4,9

21,3

1,7

0,2

grundbesitz europa

7,1

23,7

2,7

0,8

grundbesitz Fokus Deutschland

0,4

28,0

5,0

0,8

grundbesitz global

3,0

16,4

2,5

0,4

Hausinvest

14,0

19,9

2,1

1,2

Leading Cities Invest

0,3

27,0

2,8

2,6

Swiss Life Living and Working

0,3

29,5

3,6

1,7

UniImmo: Deutschland

12,6

22,4

2,8

1,3

UniImmo: Europa

12,4

20,4

2,6

0,8

UniImmo: Global

3,5

25,3

2,2

0,0

WestInvest InterSelect

7,0

12,9

3,2

0,3