26

Investment & Entwicklung

i

Titelthema

Als möglicher Erwerber für die PBBwerden ferner immer wieder

Private-Equity-Gesellschaften genannt wie zum Beispiel Lone

Star, die vor einigen Jahren bei der IKB, der Düsseldorfer Hy-

pothekenbank und der Corealcredit zugegriffen hatte. Grund-

sätzlich wäre allerdings ebenso die Übernahme durch eine

ausländische Bank denkbar. „Wir bekommen fast jeden Monat

Anfragen ausländischer Geldhäuser, die einen Zugang zum

deutschen Immobilienfinanzierungsmarkt suchen, aber sobald

sie die aktuelle Situation analysiert haben, machten bisher alle

einen Rückzieher“, so Schürmann. Deutschland sei, auch was die

Immobilienfinanzierung betrifft, overbanked: zu viele Akteure,

zu niedrige Margen.

Dass der deutsche Immobilienmarkt seine Tücken hat, weiß

auch Pohl. „Doch agiert man in einer Nische, hilft das, akzepta-

ble Erträge selbst in schwierigeren Zeiten zu erzielen“, lautet sein

Rezept. Bei der DeutschenHypothekenbank ist das die Finanzie-

rung von Projektentwicklungen, was vielen Konkurrenten zu ris-

kant ist. Trotzdempeilt man 2015 ein bescheideneres Neugeschäft

von 2,5 bis 3,0Milliarden Euro (2014: 3,6Milliarden Euro) an. Die

Münchener Hypothekenbank überlegt, auchwieder Developer zu

finanzieren – allerdings keine Bauträger, sondern beispielsweise

Shoppingcenterbetreiber, die ein neues Center errichten wollen.

Vertraut mit den Eigenheiten des deutschen Immobilien-

marktes sollte im Prinzip die französische BNP Paribas sein.

Deren Tochter BNP Paribas Real Estate spielt hierzulande als

Immobiliendienstleister eine durchaus beachtete Rolle und ist

auch ein Initiator Geschlossener Immobilienfonds. Nach dem

Erwerb der SEB Asset Management (SEB AM) durch den Kon-

kurrenten Savills kündigte SEB-AM-Chefin Barbara Knoflach

vor einigen Wochen den Wechsel zu BNP Paribas Real Estate

an. Ein Kauf der PBB durch die BNP Paribas wäre zwar denkbar,

würde aber eigentlich nicht zu deren Geschäftsmodell passen,

da sie anders als die ebenfalls französische Natixis kein so sehr

auf die Immobilienfinanzierung fokussiertes Geldhaus ist. Die

Auflage von Kreditfonds hat im letzten Jahr weiter an Dynamik

gewonnen. „Die gibt es inzwischen für alle Risikokategorien – von

konservativ ausgerichtet bis zu Fonds des Mezzanine-Segments“,

weiß Schürmann. Allerdings handle es sich bei Kreditfonds noch

immer um einNischenprodukt mit insgesamt bescheidenemGe-

samtvolumen.

Dass sich an der gegenwärtigen Zinslandschaft in den kom-

menden zwölf Monaten stark etwas ändern wird, halten die

meisten Immobilienbanken für unwahrscheinlich. Ihre Kunden

schätzen die Situation ähnlich ein. Bei Union Investment heißt

es hierzu: „Langfristig vor dem Ablauf von Darlehen finanzieren

wir derzeit nicht um, da wir die Gefahr einer Verschlechterung

der Konditionen gegenüber den Forwardaufschlägen akut nicht

sehen.“

«

Norbert Jumpertz, Staig

„Deutschland ist, auch was

die Immobilienfinanzierung

betrifft, overbanked: zu viele

Akteure, zu niedrige Margen.“

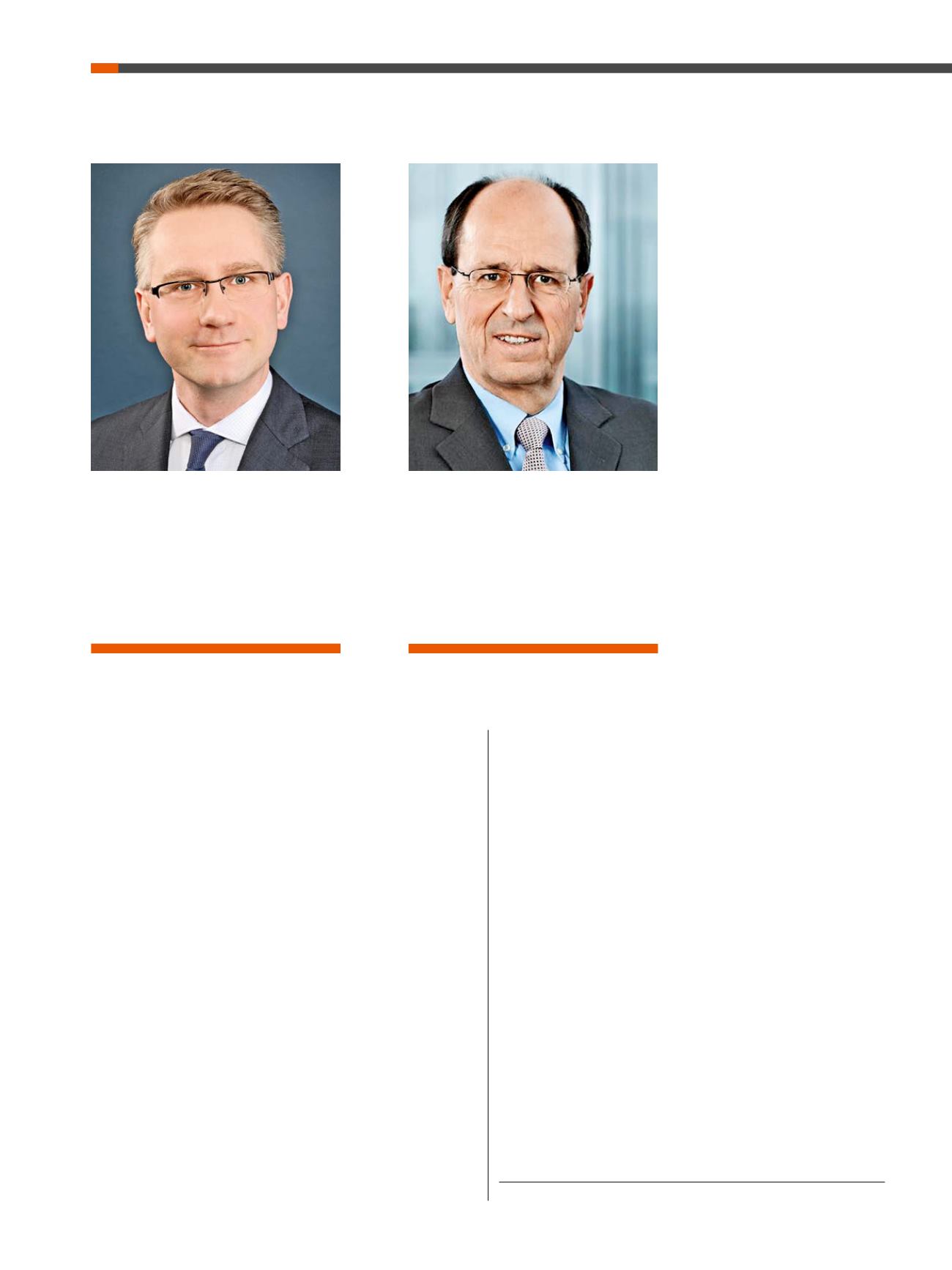

Jörg Schürmann,

Head of Debt Advisory

Germany von JLL

„Etliche Institute sind wieder

in der Lage, mittlere dreistel-

lige Millionenbeträge alleine

auszureichen.“

Arwed Fischer,

Finanzvorstand der

Patrizia Immobilien AG