25

5.2015

Die Hessen haben ferner emsig akquiriert: 2014 wurde die Core-

alcredit übernommen, Anfang 2015 der Erwerb der West-Immo

angekündigt. Daher will die Aareal Bank beim Neugeschäft nun

auf die Bremse treten. 2015 soll das Neugeschäft bei strukturierten

Immobilienfinanzierungen auf sechs bis sieben Milliarden Euro

(2014: 10,7 Milliarden Euro) sinken. Wäre die Aareal Bank nicht

auch ein Aspirant auf den Kauf der PBB? – Diese will sich zu sol-

chen Spekulationen nicht äußern. Sollte sie umdie PBBmitbieten

und den Zuschlag erhalten, so käme in gewisser Weise zusam-

men, was schon mal zusammengehörte. Beide waren Teil der

DEPFA Gruppe, die 2001 in den Immobilienfinanzierer Aareal

Bank und den Staatsfinanzierer DEPFABank aufgespaltet wurde.

Die Hypo Real Estate übernahm die DEPFA Bank und die DEP-

FA Deutsche Pfandbriefbank, bevor aus ihr die PBB hervorging.

Zu viele Akteure, zu niedrige Margen

Kurios ist sicher auch,

dass die Commerzbank weiter in der gewerblichen Immobilien-

finanzierung mitmischt, wenn auch nur noch recht beschränkt

auf den Rahmen ihres Firmenkundengeschäfts.Was das imDetail

heißt, will das Geldhaus allerdings nicht so recht erläutern. Soll

doch andererseits bis 2016 die Abwicklung der Tochter Hypo-

thekenbank Frankfurt (ehemals Eurohypo) über die Bühne sein,

deren Immobilienkreditportfolio Ende 2014 noch etwas mehr als

20 Milliarden Euro betrug.

Schuldscheinkonstruktion. Diese können Schuldscheine (Mini-

mum: eine Million Euro) zeichnen. „Das ist für viele Sparkas-

sen eine lukrative Möglichkeit, um freie Liquidität rentabel und

risikoadäquat zu investieren“, erläutert Bergmann das Konzept.

Vomgesamten Kreditvolumen behält die BerlinHypmehr als die

Hälfte in den eigenen Büchern.

Diese Aufteilung soll auch künftig bei Finanzierungen nach

diesem Muster beibehalten werden. Zur Mitfinanzierung des

Wohnungsportfolios der DeutschenWohnen zeichneten 31 Spar-

kassen Schuldscheine. Ingesamt sind mittlerweile 65 Sparkassen

bei Schuldscheindarlehen der BerlinHypmit von der Partie (Ge-

samtvolumen: über 350Millionen Euro), deren Neugeschäft sich

im vorigen Jahr auf fünf Milliarden Euro summierte.

Die HVB sieht sich ebenfalls in der Lage, gewerbliche Im-

mobilienkredite von mehreren Hundert Millionen Euro allein

zu stemmen. „Sofern das keine Klumpenrisiken zur Folge hat“,

betont Maria-Teresa Dreo, Bereichsleiterin Real Estate Germany

der HVB. Die Profitabilität unter Berücksichtigung des Risikos

müsse stimmen (siehe Interview, S. 27).

Auch die PBB zählt zu den Immobilienbanken, die ihre Neu-

geschäftsaktivitäten in Deutschland Marktbeobachtern zufolge

offensiv vorantreiben. Die staatseigene PBB dürfte dabei auch

ihre bis Ende dieses Jahres anstehende Privatisierung im Visier

haben – wobei bislang nicht entschieden ist, ob die Bank verkauft

oder an die Börse gebracht wird.

„Mit Blick auf den Verkaufspreis wäre es aus Sicht der PBB

wohl besser, wenn man mehr Zeit hätte, um sich fit für eine

Privatisierung zu machen“, sagt Schürmann. Das Ergebnis des

Geschäftsjahres 2014 wurde durch eine Wertberichtigung auf

eine Forderung gegenüber der Heta Asset Resolution (Heta),

früher Hypo Alpe Adria, von 120 Millionen Euro getrübt. Noch

schlimmer traf es die Düsseldorfer Hypothekenbank, dass diese

Anleihe nicht mehr bedient wird. Sie musste vom Einlagensi-

cherungsfonds der privaten Banken übernommen werden. Gute

Nachrichten sind bei der PBB mehr denn je gefragt, und die will

sie in den kommendenMonaten auch liefern. „Wir erwarten, dass

das Neugeschäft im ersten Quartal 2015 das von 2014 – Immobi-

lienfinanzierung und öffentliche Investitionsfinanzierung – (1,6

Milliarden Euro) übertreffen wird“, kündigt PBB-Immobilien-

vorstand Bernhard Scholz an.

Margenträchtiges Geschäft soll unter anderem durch die

Kooperation mit Mezzanine-Kreditgebern oder Versicherungen

realisiert werden. So werden die PBB und die Ergo-Versiche-

rungsgruppe den Bau des Schwabinger Tors mitfinanzieren –

Kreditvolumen: 388 Millionen Euro.

Auch im Auslandsgeschäft sollen die Aktivitäten verstärkt

werden. Schließlich sind dort zum Teil noch erheblich höhere

Margen als bei Immobilienfinanzierungen in Deutschland rea-

lisierbar. Das kommt etwa ebenfalls der Aareal Bank zugute, da

sie weit mehr als die Hälfte ihrer Immobilienkredite im Ausland

verleiht.

»

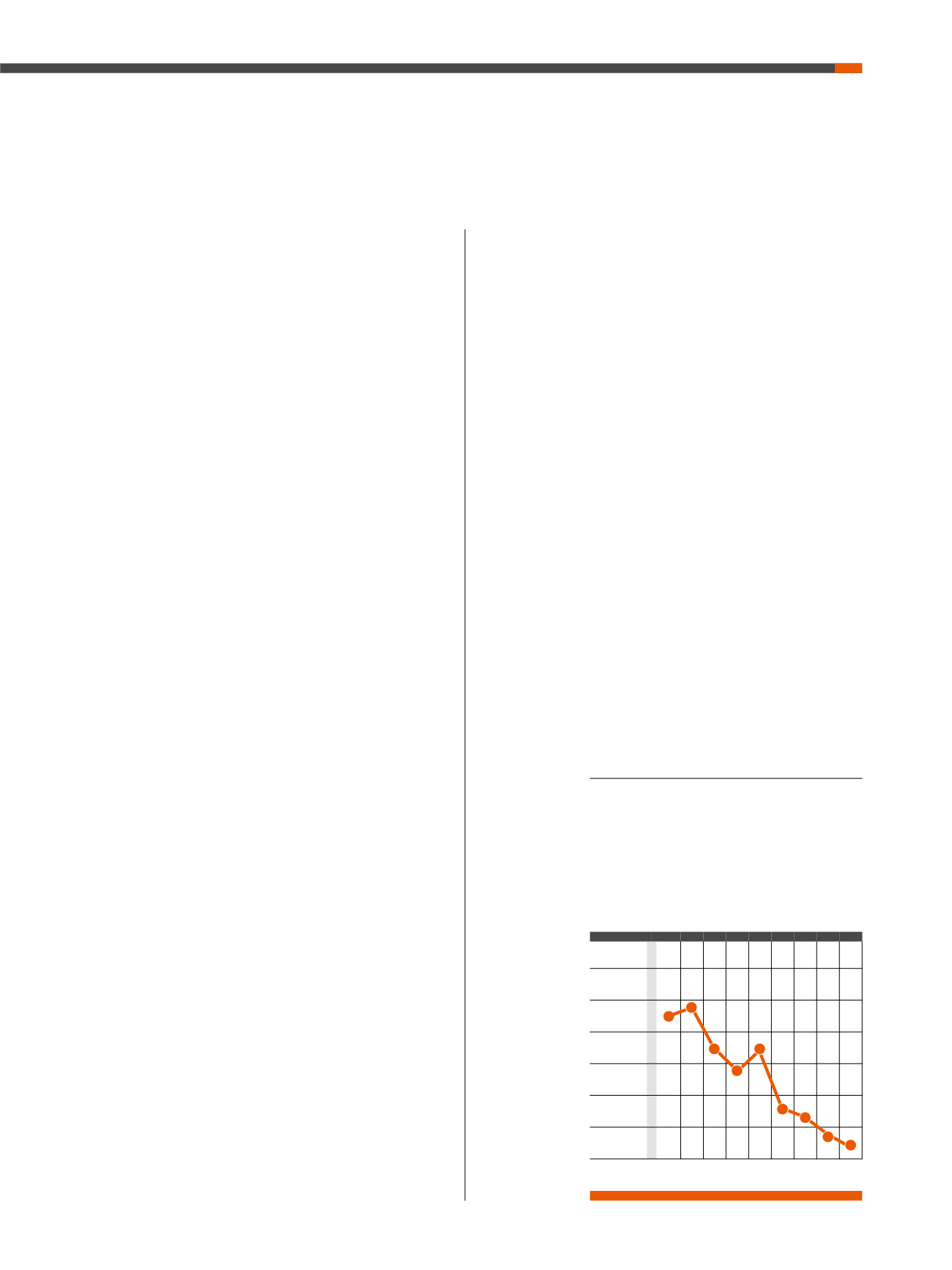

Für fünfjährige gewerbliche Immobilienkredite be-

trägt der Zinssatz bei guten Immobilien inzwischen

kaum noch mehr als ein Prozent pro Jahr. Worüber

sich Investoren freuen, bereitet Immobilienfinanzie-

rern zunehmend Kopfzerbrechen

Zinssatz-entwicklung

Quelle: JLL

Zinsen in %

2007

2008

2009

2010

2011

2012

2013

2014

2015

*

7,00

6,00

5,00

4,00

3,00

2,00

1,00

*Prognose

5,5

5,8

4,5 4,3

3,8

2,6

2,3

1,8

1,3