MARKT UND MANAGEMENT

1

vgl. auch „Softwareumstellung – eine große Herausforde-

rung für jedes Wohnungsunternehmen“ in DW 6/2013

2

IDW Stellungnahme zur Rechnungslegung: Bilanzierung

entgeltlich erworbener Software beim Anwender (IDW

RS HFA 11), Quelle: WPg Supplement 3/2010, S. 57 ff.,

FN-IDW 7/2010, S. 304 ff.

bei Lizenzen mit einer befristeten Laufzeit in-

nerhalb der vereinbarten Laufzeit nicht jeder-

zeit kündbar.

d)Der Lizenzgeber muss keine weiteren wesent-

lichen Leistungen erbringen.

I. d. R. erfüllen die Lizenzverträge der wohnungs-

wirtschaftlichen ERP-Softwareanbieter diese Vor-

aussetzungen, so dass das Wohnungsunternehmen

wirtschaftlicher Eigentümer der Software wird.

Die Aufwendungen für den Erwerb der Lizenzen

sind in der Folge zu aktivieren.

2. Customizing

Die Aufwendungen für das Customizing, d. h. die

Parametrisierung undMaßnahmen zur Einbettung

der Software in das konkrete betriebliche Umfeld,

die insb. bei ERP-Software erforderlich sind, um-

fassen bspw.:

• Beratungshonorare imZusammenhangmit dem

Einfahren der Programme,

• Programm- und Systemtests,

• Modifizierung und Zusammenfügung einzelner

Programme,

• Programmierung oder Einrichtung von Schnitt-

stellen und

• Installation der Software auf den Computern

der betroffenen Mitarbeiter.

Im Ergebnis sind die Aufwendungen für die Her-

stellung der Betriebsbereitschaft der Software als

Teil der Anschaffungskosten zu aktivieren. Kosten

für vorbereitendeMaßnahmen zur Umstellungwie

z. B. die Schulung der Mitarbeiter sind dagegen als

Aufwand zu erfassen.

Bilanzierung im Fall eines SaaS-Vertrag

Der Vertragstyp SaaS-Modell basiert auf dem

Grundsatz, dass die Software und die IT-Infra-

struktur bei einem externen IT-Dienstleister be-

trieben und vom Kunden als Dienstleistung ge-

nutzt werden. Für die Nutzung und den Betrieb

zahlt der Servicenehmer eine nutzungsabhängige

Gebühr. Der Servicegeber übernimmt die komplet-

te IT-Administration undweitere Dienstleistungen

wie Wartungsarbeiten und Updates.

Bei SaaS-Verträgen ist analog zu den Lizenzver-

trägen zu prüfen, ob das wirtschaftliche Eigentum

beim Softwareanwender oder beim Softwarean-

bieter liegt. Die Stellung des wirtschaftlichen Ei-

gentümers ist dadurch gekennzeichnet, dass ihm

für die wirtschaftliche Nutzungsdauer Besitz,

Gefahr, Nutzungen und Lasten zustehen. Diese

Voraussetzungen liegen bei SaaS-Verträgen i. d. R.

nicht vor.

Die beim Kunden lokal installierte Software für

den Zugriff auf die SaaS-Umgebung und die im

Rechenzentrum betriebene Software unterlie-

gen weiterhin der Pflege und Wartung durch

Definition Software as a Service Vertrag (SaaS):

Software as a Service ist ein Teilbereich des Cloud Computings.

Dabei werden die Software und die IT-Infrastruktur bei einem externen

IT-Dienstleister betrieben und vom Kunden als Dienstleistung genutzt.

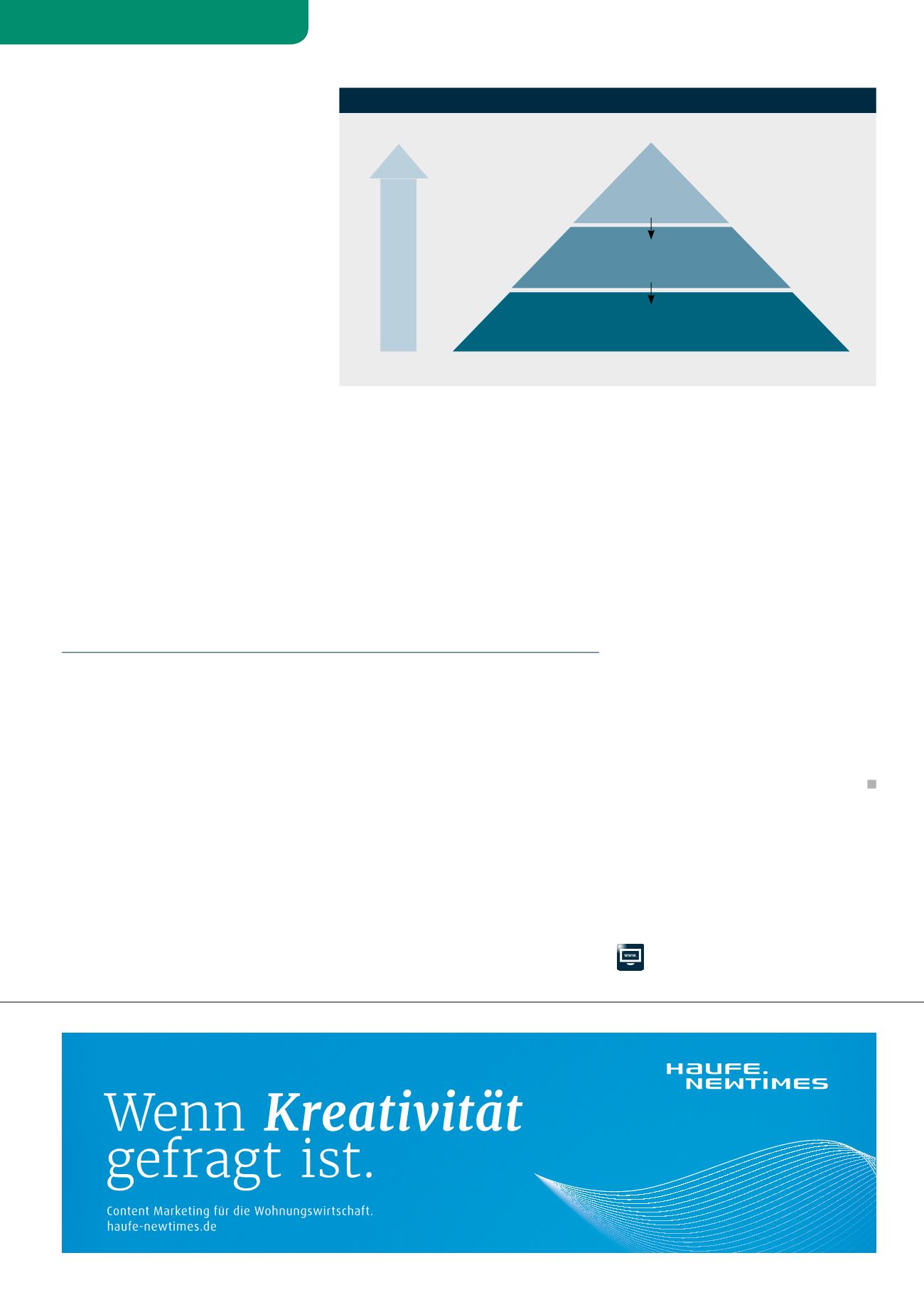

Hoch

Individualsoftware

Standardsoftware

Software-

Service-Verträge

ABB. 2: BILANZIERUNG VON SOFTWARELÖSUNGEN

Komplexität

Gering

Quelle: GdW

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

den Softwareanbieter, so dass dieser weiterhin

rechtlicher und wirtschaftlicher Eigentümer der

Software bleibt.

Fazit

Bei der Umstellung des ERP-Systems sollte ne-

ben vielen anderen Fragen auch die Frage der

bilanziellen Behandlung der Kosten für die Soft-

wareumstellung im Vorfeld geprüft werden. Je

nach Vertragstyp (vgl. Abb. 2) ergeben sich hier-

bei Unterschiede, die das künftige Jahresergeb-

nis des Wohnungsunternehmens unterschiedlich

belasten.

Die Experten der genossenschaftlichen Prüfungs-

verbände der Wohnungs- und Immobilienwirt-

schaft und ihrer nahestehenden Wirtschaftsprü-

fungsgesellschaften stehen Ihnen bei Fragen gern

zur Verfügung.