MARKT UND MANAGEMENT

62

6|2017

Risiko oder zusätzlicher Cashflow?

Stresstest für Kapitaldienst und Kapitaldienstfähigkeit

Der tatsächliche Kapitaldienst und der maximal tragbare Kapitaldienst sind zentrale Größen für die

Unternehmensplanung. Wie ist die langfristige Entwicklung bei Zinsänderungen, höherer Neuverschuldung

und unterschiedlichen Tilgungsquoten? Ein Recheninstrument macht nun die Auswirkungen über

zehn Jahre mit Hilfe einer graphischen Oberfläche sichtbar.

Nach wie vor bewegen sich die Zinsen auf einem

niedrigen Niveau. Betrachtet man die bestehenden

Verbindlichkeiten der Wohnungsunternehmen,

so gehen die Zinsaufwendungen sukzessive zu-

rück. Gleichzeitig nehmen Wohnungsunterneh-

men verstärkt Fremdkapital auf, um Neubau zu

schaffen oder ihren Bestand zu modernisieren.

Vor diesem Hintergrund stellt sich für die Unter-

nehmen die Frage, wohin sich ihr Kapitaldienst

in den kommenden Jahren entwickeln wird und

welchen Kapitaldienst bzw. Neuverschuldung sie

sich leisten können. Um dies prognostizieren zu

können, müssen eine Vielzahl von Variablen be-

rücksichtigt werden, die sich gegenseitig beein-

flussen: die Höhe bestehender Verbindlichkeiten,

abgeschlossene Zins- und Tilgungsquoten, die

Höhe der Neuverschuldung, die Ausgestaltung der

Anschlussfinanzierungen, das generelle Zinsni-

veau oder der Jahresüberschuss bzw. Cashflow

des Unternehmens.

Für die Beratungspraxis ist ein Recheninstrument

entwickelt worden, das sich auf den Kapitaldienst

und die Kapitaldienstfähigkeit fokussiert. Basis ist

das bestehende Darlehensportfolio und die Wirt-

schaftsplanung des Wohnungsunternehmens. Mit

dem Kunden werden Änderungen wesentlicher

Parameter wie Zins, Tilgung und Neukreditauf-

nahme durchgespielt und die Auswirkungen auf

den Kapitaldienst und die Kapitaldienstfähigkeit

für die kommenden Jahre visualisiert.

Auswirkungen veranschaulichen

Bei der Entwicklung wurde Wert darauf gelegt,

die verwendete Datenbasis möglichst schlank zu

halten und sich bei den Ergebnissen auf Kern-

aussagen zu konzentrieren. Im Vorfeld wird das

interaktive Instrument mit den Daten des Unter-

nehmens befüllt. Vor Ort werden die wesentlichen

Parameter dann je nach Strategie variiert. Umdie

Auswirkungen von Parameteränderungen sofort

erfassen zu können, ist eine graphische Darstel-

lung erforderlich. Nur durch eine Visualisierung

kann die Vielzahl von generierten Zahlen in einen

sinnvollen Zusammenhang gebracht werden und

Aussagen sowie Handlungsempfehlungen abge-

leitet werden.

ImErgebnis hat das Wohnungsunternehmen einen

Stresstest für den eigenen Kapitaldienst und das

Verbindlichkeitenportfolio. Die Ergebnisse können

zur Beantwortung von Fragen dienenwie: Welche

Tilgungshöhe kann sich das Wohnungsunterneh-

men bei Neuabschlüssen leisten? Bis zu welchem

Neukreditvolumen undwelchemZinsniveau kann

der zukünftige Kapitaldienst bedient werden? Mit

welchem zusätzlichen Cashflow resultierend aus

niedrigeren Anschlusszinsen kann gerechnet wer-

Stefanie Kubisch

Senior Consultant

Dr. Klein Firmenkunden AG

Lübeck

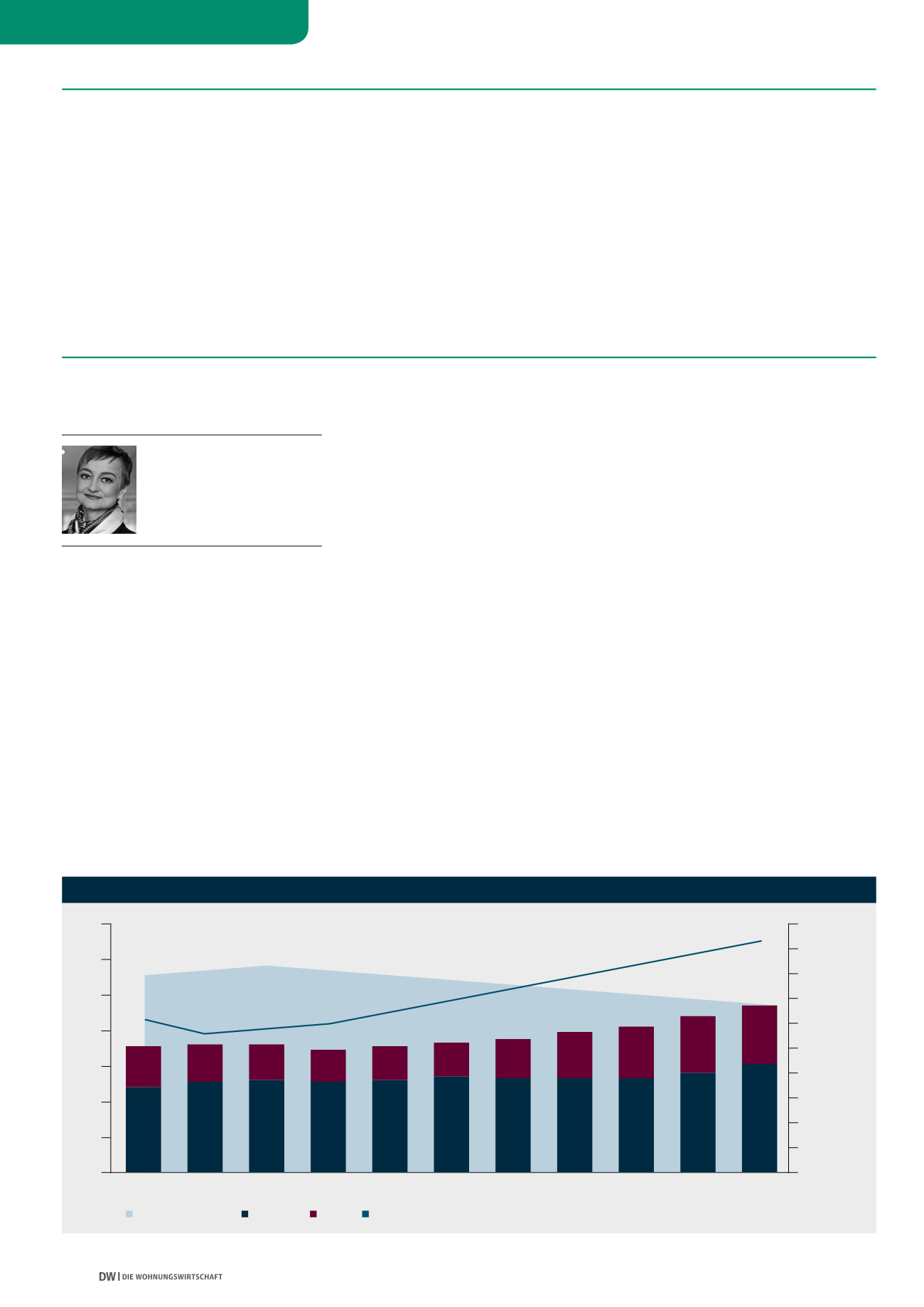

ABB. 1: ENTWICKLUNG BEI 20-JÄHRIGEN VOLLTILGERN FÜR ANSCHLUSSFINANZIERUNGEN UND NEUVERSCHULDUNG

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

14%

12%

10%

8%

6%

4%

2%

0%

100.000 T€

90.000 T€

80.000 T€

70.000 T€

60.000 T€

50.000 T€

40.000 T€

30.000 T€

20.000 T€

10.000 T€

0 T€

Zins

Kapitaldienstfähigkeit

Verbindlichkeiten

Tilgung

Verbindlichkeiten

2,3%

8,4%

7,8% 8,2% 8,5%

9,1%

9,6%

10,3%

10,9%

11,6%

12,3%

4,8%

2,1% 2,0%

5,2%

1,8%

5,1%

1,9%

5,2%

1,9%

5,4%

2,2%

5,3%

2,6%

5,3%

2,9%

5,3%

3,2%

5,6%

3,3%

6,1%

5,1%

13,2%