63

6|2017

den?Wie können diese zusätzlichenMittel sinnvoll

eingesetzt werden, um Zinsrisiken durch höhere

Tilgungen oder Bausparmodell auszugleichen?

Datengerüst: feste und variable Eingaben

Die verwendeten Daten stammen aus zwei Be-

reichen des Unternehmens: zum einen aus dem

Bestandsdarlehensportfolio und zumanderen aus

der Unternehmensplanung bzw. dem aktuellen

Prüfbericht.

Um die Höhe der Verbindlichkeiten sowie die

Zins- und Tilgungsleistungen für die einzelnen

Jahre darzustellen, werden die Werte der beste-

henden Darlehen berechnet und summiert. Die

Höhe der geplanten Neukreditaufnahmen und die

Kapitaldienstfähigkeit – als wichtige Kennzahl der

Risikofrüherkennung – werden aus der Unterneh-

mensplanung hergeleitet.

Auf Basis dieser festen Größen bietet das Instru-

ment die Möglichkeit, zentrale Einstellungen zu

variieren und gemeinsam die jeweiligen Auswir-

kungen zu analysieren. Bei demzugrunde gelegten

Zinsniveau kann zwischen aktuellen Forwardkur-

ven und Planungszinssätzen gewählt werden. Für

die Tilgungshöhe der zukünftigen Finanzierun-

gen können individuelle Tilgungsquoten bzw.

Volltilgervarianten für verschiedene Laufzeiten

durchgespielt werden. Da in denmeisten Fällen die

Planungsunterlagen den Zeitraumvon fünf Jahren

erfassen, kann für die Zeit danach festgelegt wer-

den, wie dieWerte fortgeschriebenwerden sollen.

Kernaussagen anhand von Schaubildern

Die Ergebnisse werden anhand von drei Schaubil-

dern visualisiert. In demersten Schaubildwerden

die im Fokus stehenden Größen: Höhe der Ver-

bindlichkeiten, Zins- und Tilgungsleistung und Ka-

pitaldienst miteinander in Verbindung gebracht.

Die Abbildung 1 stellt die Entwicklung eines klei-

nerenWohnungsunternehmens dar. Auf Basis der

bestehenden Unternehmensplanung und Darle-

hensbeständen wurden folgende Einstellungen

gewählt:

Zins: Für die ersten fünf Jahre eine Forwardkurve

auf Basis von MidSwap-Sätzen 20 Jahre, danach

ein Planungszins von 5% mit einem Anstieg von

fünf Basispunkten per anno.

Tilgung: 20-jährige Volltilger für Neuabschlüsse.

Im Ergebnis nimmt das Verbindlichkeitenniveau

aufgrund einer hohen geplanten Neuverschuldung

zuerst zu, baut sich dann aber dank der annui-

tätischen Tilgung verstärkt ab. Der tatsächliche

Kapitaldienst aus Zins- und Tilgungsleistung be-

wegt sich über die Jahre hinweg deutlich unter

der Kapitaldienstfähigkeit. Das heißt, er ist immer

bedienbar.

Der Abstand zwischen dem Kapitaldienst und der

Kapitaldienstfähigkeit stellt den Puffer im Cash-

flow dar, welcher dem Unternehmen zusätzlich

bei unvorhergesehenen Ereignissen zur Verfügung

steht. Die Kapitaldienstfähigkeit erhöht sich im

Zuge der abnehmenden Verbindlichkeiten.

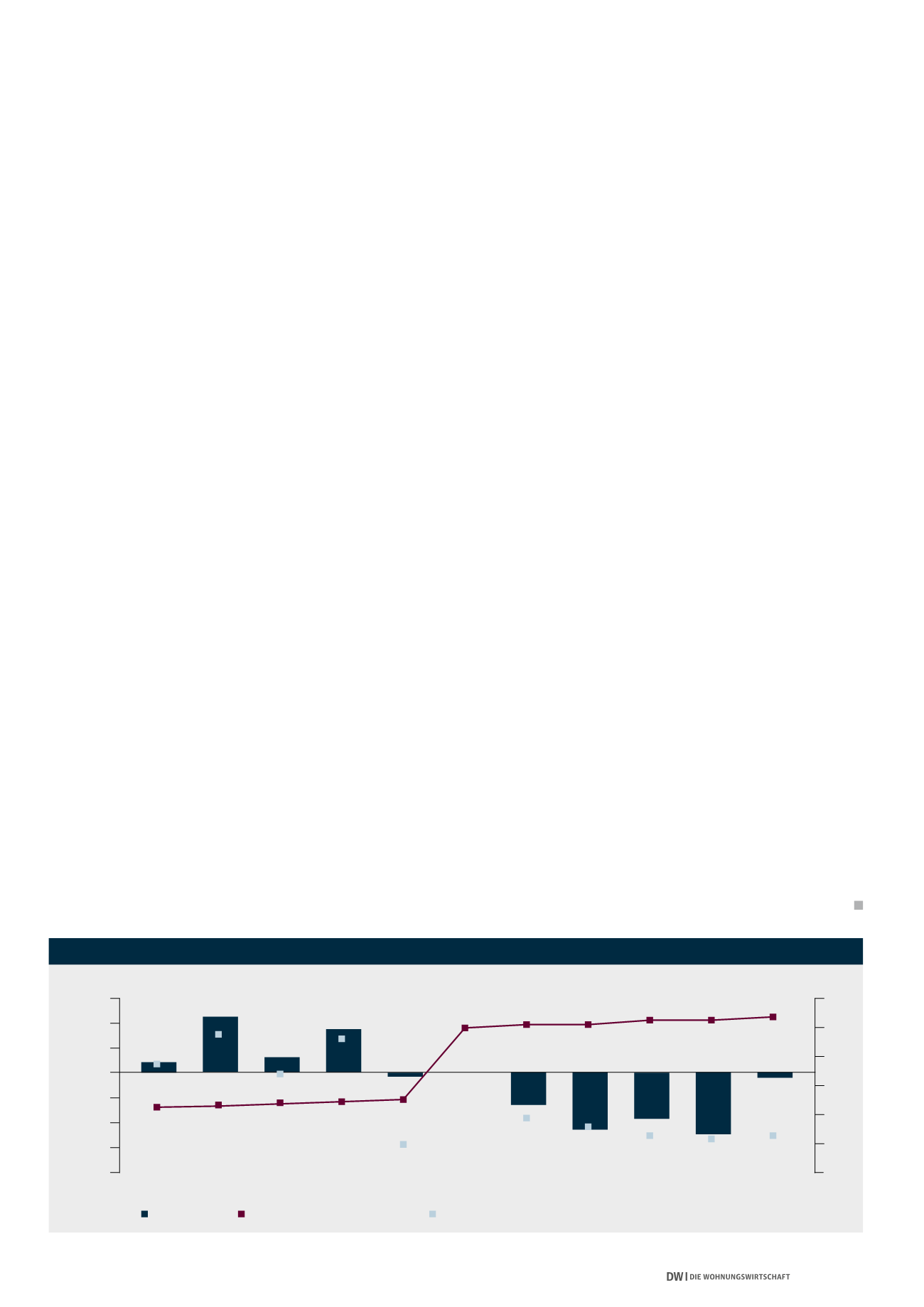

Sensitivität des Kreditportfolios

Mit den Neuabschlüssen von Kreditverträgenwird

das Zins- und Tilgungsniveau des Gesamtport-

folios verändert. Um transparent zu machen, in

welchen Jahren das Unternehmen besonders an-

fällig für Zinsänderungsrisiken ist, wird die Höhe

des Darlehensvolumens, welches neu finanziert

werdenmuss, für die jeweiligen Jahre dargestellt.

Ob in den kommenden Jahren mit Zinsersparnis-

sen, also zusätzlichem freien Cashflow, zu rechnen

ist, ergibt sich aus dem Prolongationsvolumen.

Ausschlaggebend ist die Restvaluta zum Zinsbin-

dungsende, dem dann auslaufenden Zinssatz und

den erwarteten Anschlusszinsen.

Bei dem Unternehmensbeispiel zeigt sich in Ab-

bildung 2, dass in den Jahren 2017 bis 2020 mit

Zinseinsparungen im Bestandsportfolio zu rech-

nen ist. Der Wert in 2018 ist dabei mit Abstand am

höchsten (233 T€), da das Prolongationsvolumen

verhältnismäßig hoch ist (ca. 9,6 Mio. €) und der

Unterschied zwischen dem auslaufenden Zins

(4,7%) und demZinssatz anhand der Forwardkur-

ve (2,3%) einen deutlichen Unterschied aufweist.

Durch den Abschluss eines Forwarddarlehens kann

sich das Unternehmen heute schon diesen Betrag

sichern.

In den Jahren ab 2023 hingegen ist bei dem un-

terstellten Planungszins von 5% plus Anstieg um

fünf Basispunkte per anno mit höheren Zinsaus-

gaben zu rechnen. Das Unternehmen hat nun die

Möglichkeit, die Zinseinsparungen aus den frühen

Jahren für die Ansparung eines Bauspardarlehens

zu verwenden, umdie Zins-Mehrkosten in den spä-

ten Jahren auszugleichen. Unabhängig von dem

dann herrschenden Zinsniveau müssen bei der

Planung somit keine höheren Zinsaufwendungen

eingerechnet werden.

Fazit

Für alle Entscheidungen rund um das Kreditport-

folio ist es wichtig, ein Gefühl für die Entwicklung

des Kapitaldienstes und der Kapitaldienstfähigkeit

zu haben. Dieses Berechnungsinstrument ermög-

licht durch die graphische Aufbereitung einen

visuellen Überblick über die Auswirkungen von

wesentlichen Einflussfaktoren. Das Wohnungs-

unternehmen kann damit abschätzen, wie sensitiv

das jeweilige Kreditportfolio auf Zinsänderungen

reagiert undwelche zusätzliche Neuverschuldung

aus dem Cashflow gestemmt werden kann.

Die Gegenüberstellung mit der Kapitaldienstfä-

higkeit dient dabei zur Risikofrüherkennung und

gibt die Sicht der Banken wieder. Für die Planung

und alltägliche Kreditentscheidungenwerden die

Auswirkungen von der jeweiligen Tilgungshöhe

sichtbar. Das Instrument bietet weiterhin eine

Hilfestellung für die Zinsoptimierung der beste-

henden Verbindlichkeiten und deckt Handlungs-

möglichkeiten auf, wie diese optimiert werden

können.

300 T€

200 T€

100 T€

0 T€

-100 T€

-200 T€

-300 T€

-400 T€

ABB. 2: ZINSERSPARNIS UND ZINSVERLUST AUS PROLONGATIONEN UNTER BERÜCKSICHTIGUNG DER ZINSPROGNOSE

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

6%

5%

4%

3%

2%

1%

0%

Durchschnittszins alt

Zinsersparnis

Forward-Kurve und Zinsprognose

3,8%

4,7%

3,3%

4,6%

1,0%

1,9%

1,6%

1,2% 1,1%

1,2%

2,2% 2,3% 2,4% 2,4% 2,5%

5,0% 5,1% 5,1% 5,2% 5,2%

42 T€ 233 T€

62 T€

179 T€

-17 T€

-138 T€ -238 T€ -192 T€ -276 T€

-23 T€

5,3%

Quelle: Dr. Klein