61

8|2015

zu gewährleisten. Da auch Speichermedien einem

Alterungsprozess unterliegen, ist eine regelmä-

ßige Kontrolle der Lesbarkeit notwendig. Bei

technologischen Wechseln muss durch ein ent-

sprechendes Migrationsverfahren die vollständige

und richtige Übertragung aller Archivdaten auf ein

anderes Mediumerfolgen, entsprechende Prüfun-

gen sind ebenfalls durchzuführen und zu doku-

mentieren. Mit diesenMethoden kann die Verfüg-

barkeit der archivierten Daten bis zumAblauf der

Aufbewahrungsfristen

sichergestellt werden.

Die

Unveränderbarkeit

der Daten kann durch die

Speicherung auf Medien sichergestellt werden,

die nur einen Schreibvorgang erlauben, aber be-

liebig viele Lesevorgänge ermöglichen. Für diesen

Zweck sind entsprechende Festplattensysteme

verfügbar.

Lesbarmachung / Wiederherstellung (Retrieval)

Die archivierten Dokumente müssen für die ge-

samte Dauer der Aufbewahrungsfrist in angemes-

sener Zeit wieder lesbar gemacht werden können.

Dies kann entweder online durch Betrachtung am

Bildschirm oder durch einen Ausdruck erfolgen

(Lesbarmachung). Eine Wiederherstellung oder

Rückspeicherung in das Vorsystem stellt eine

besondere Herausforderung dar, da sich in der

Zwischenzeit die Datenstrukturen der Vorsysteme

geändert haben könnten. Dies könnte durch eine

plattformunabhängige und versionsunabhängige

Archivierung sichergestellt werden (

Lesbarma-

chung/Wiederherstellung

).

Vernichtung der Originaldokumente

Für die Vernichtung der Originaldokumente ist

die Voraussetzung, dass keine Rechtsvorschrift

existiert, die das Vorhandensein eines Original-

dokuments erforderlichmacht. Dies könnten bei-

spielsweise Wertpapiere, Vollmachten, Schecks

sein. Eine weitere Voraussetzung ist natürlich,

dass das Archivierungsverfahren den Grundsät-

zen ordnungsmäßiger Buchführung entspricht.

Das Unternehmen kann entscheiden, obwohl alle

Voraussetzungen für die Vernichtung des Original-

dokuments erfüllt sind, das Original zusätzlich in

Papierform aufzubewahren.

Steuerlich und handelsrechtlich ist das Vernich-

ten von Originaldokumenten unter bestimmten

Voraussetzungen durch GoBS und seit 1. Janu-

ar 2015 durch die GoBD legitimiert. Für andere

Rechtsbereiche wurde eine technische Richtlinie

durch das Bundesamt für Sicherheit in der Infor-

mationstechnik (BSI) mit demNamen „Technische

Richtlinie Ersetzendes Scannen (TR-03138)“ ent-

wickelt, umauch für andere Rechtsbereiche einen

vergleichbaren Umgangmit Originaldokumenten

wie im Steuerrecht zu ermöglichen.

Vernichtung/Löschung

nach Ablauf der Aufbewahrungsfristen

Sofern Archivdaten auf separaten Medien, z. B.

WORM oder DVD, gespeichert worden sind,

können die Datenträger nach Ablauf der Aufbe-

wahrungsfristen vernichtet werden, wenn keine

gesetzlichen Vorschriften der Vernichtung ent-

gegenstehen.

Einbindung des Prüfers

ImRahmen der genossenschaftlichen Pflichtprü-

fung bzw. der Jahresabschlussprüfung muss sich

der Abschlussprüfer mit der Ordnungsmäßigkeit,

Vollständigkeit und Richtigkeit der Buchführung

und der zugrundeliegenden IT-gestützten Rech-

nungslegungssysteme beschäftigen und damit

auch mit Archivierungssystemen, besonders

dann, wenn die erforderlichen Belege nur noch

im Archivsystem vorhanden sind (Vernichtung

von Originalen).

Zusätzlich kann der Prüfer im Rahmen eines

Sonderauftrages nach IDW FAIT 3 und anderen

einschlägigen Prüfungsstandards das Archiv-

systemunter steuerlichen und handelsrechtlichen

Gesichtspunkten zertifizieren.

Fazit

Die Einführung eines Archivsystems und die hier-

mit verbundenen komplexen Anforderungen an

die Wohnungs- und Immobilienunternehmen

können für das betroffene Unternehmen eine

große Herausforderung darstellen. Die Erfahrung

hat gezeigt, dass bei der Einführung eines Archiv-

systems Probleme vermieden werden können,

wenn der Abschlussprüfer frühzeitig informiert

und in den Einführungsprozess eingebundenwird.

Die Prüfungsorganisationen des GdW unterstüt-

zen Sie gerne bei der Einführung eines Archiv-

systems.

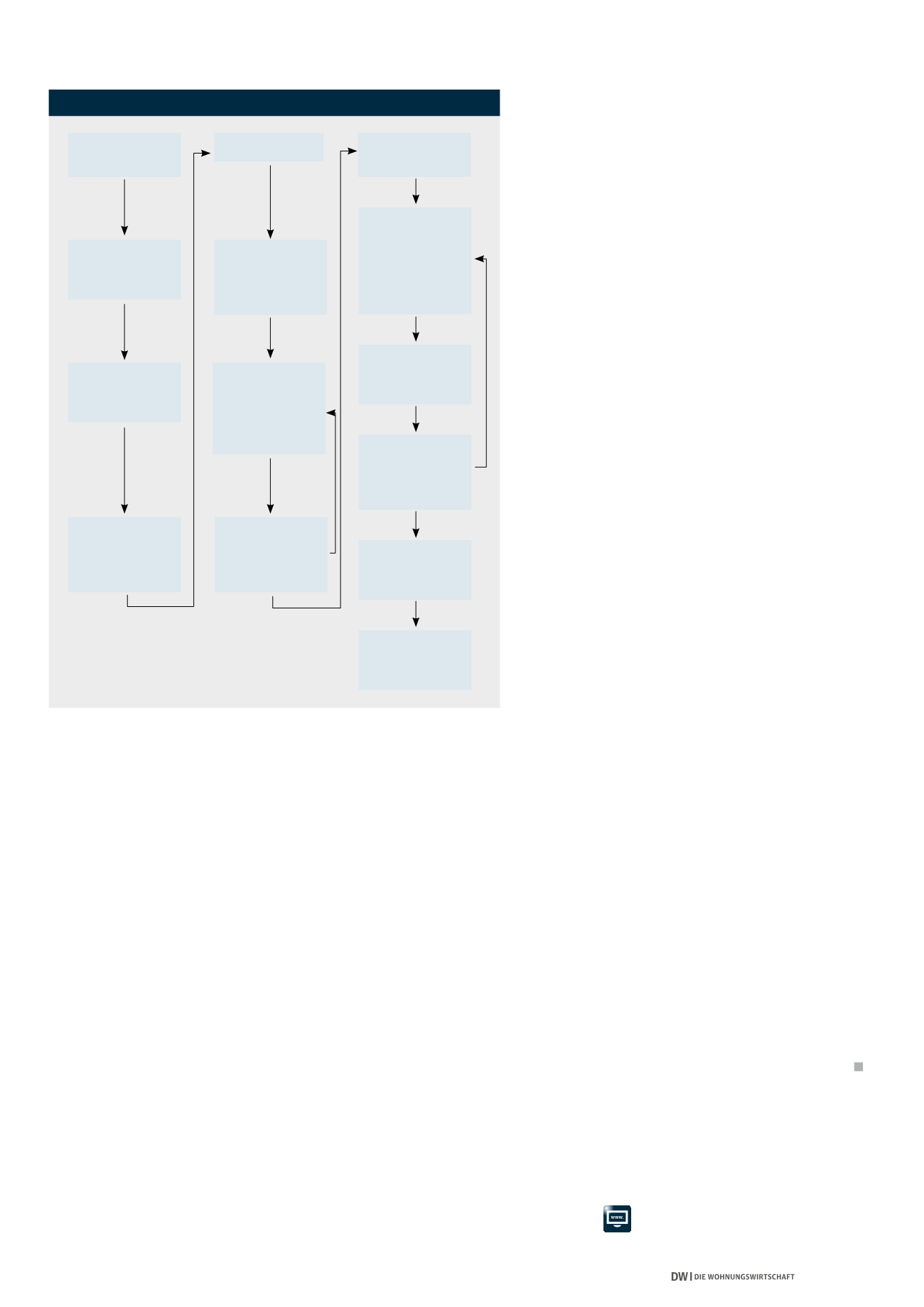

PROZESS „SPÄTES ARCHIVIEREN MIT BARCODE“

Eingang des

Dokuments

Vorbereitung des

Dokuments zum

Scannen

Aufbringen des

Barcodes auf das

Dokument

Kontrolle des

Image auf Voll-

ständigkeit und

Richtigkeit

Kontrolle der

Verknüpfung auf

Vollständigkeit

und Richtigkeit

Freigabe der Ori-

ginaldokumente

zur Vernichtung

ggf. Vernichtung

des Original-

dokuments

Freigabe des

Image

Buchungfreigabe

(Automatische)

Verknüpfung

ERP-Ordnungs-

kriterium und

Dokumenten-ID

im ERP-System

Ablage des Image

auf Archiv-Server

und Indexbildung

Weiterleitung

des Original-

dokuments zum

Scannen

Erfassen der

Buchungs

informationen im

ERP-System

Scannen des

Dokuments am

Scan-Client und

Zuordnung der

Dokumenten-ID

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung