59

8|2015

lautende Anforderungen in der Stellungnahme zur

Rechnungslegungdes IDW: „Grundsätzeordnungs-

mäßiger Buchführung beim Einsatz elektronischer

Archivierungsverfahren“(IDWRSFAIT3)formuliert

und Methoden aufgezeigt, wie die Anforderungen

erfüllt werden können.

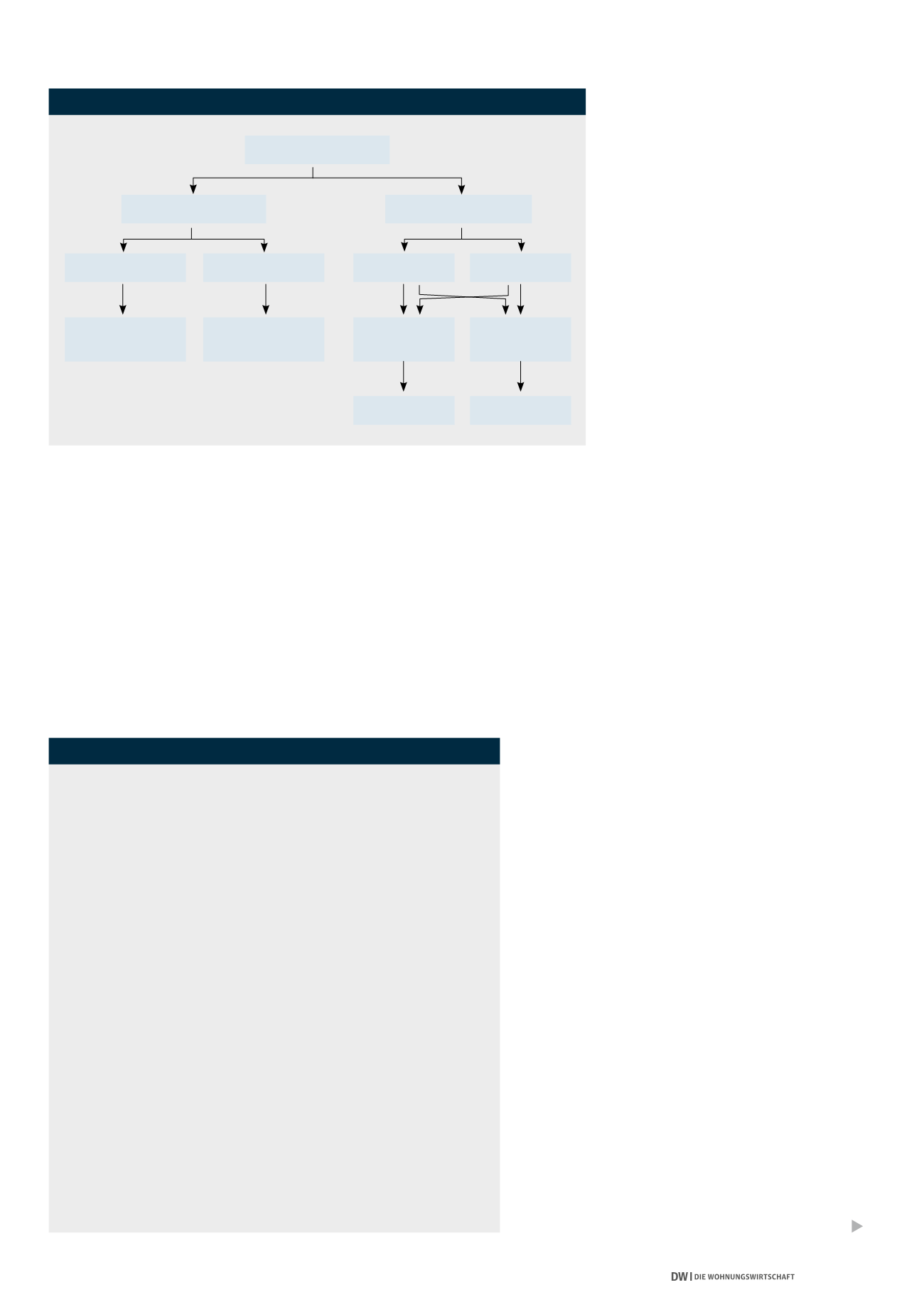

Der Archivierungsprozess

BeimArchivierungsverfahren können grundsätz-

lich zwei Verfahren unterschieden werden, das

analoge Verfahren und das elektronische Verfah-

ren. Für die elektronische Archivierung kommt

nur das elektronische Verfahren in Frage, wie es

in der Abbildung oben verdeutlicht wird.

Bei dem elektronischen Verfahren wird zwischen

dem NCI-Format (Non Coded Information, bild-

liche Wiedergabe) und dem CI-Format (Coded

Information, inhaltliche Wiedergabe) unter-

schieden. Papierdokumente werden häufig im

NCI-Format erfasst, wenn bei Papierdokumenten

eine Schrifterkennung (OCR oder Optical Charac-

ter Recognition) stattfindet, dann handelt es sich

um ein CI-Format. Für im System erzeugte Doku-

mente, wie Ausgangsrechnungen, Bestellungen

oder Auftragsbestätigungen, können beide Ver-

fahren zum Einsatz kommen.

Ordnungsmäßigkeit

des Archivierungsprozesses

Aus dem IDW Rechnungslegungsstandard FAIT

3, den GoB, GoBD und dem HGB lassen sich die

Kriterien für die Ordnungsmäßigkeit

wie folgt

ableiten:

• Vollständigkeit und Richtigkeit,

• Zeitgerechtigkeit,

• Nachvollziehbarkeit,

• Unveränderlichkeit.

Der Grundsatz der

Vollständigkeit

betrifft die lü-

ckenlose Erfassung rechnungslegungsrelevanter

Dokumente, dabei muss jedes Dokument einzeln

und mit allen Bestandteilen erfasst werden.

Für die Einhaltung des Grundsatzes der

Richtig-

keit

muss im Archivierungsprozess die bildliche

Übereinstimmung von Original und digitalem

Abbild sichergestellt werden, eine wesentliche

Voraussetzung hierfür ist auch, dass das ent-

sprechende Dokument jederzeit wieder lesbar ge-

macht werden kann. Werden bei der Archivierung

sich ständig wiederholende Informationen, wie

beispielsweise Briefkopf, Fußzeilen ausgefiltert,

somuss bei der Wiedergabe (Ausdruck) der Inhalt

mit den ausgefilterten Informationen zusammen-

gefügt werden.

Das Kriteriumder

Zeitgerechtigkeit

wird erfüllt,

wenn der Archivierungsprozess zeitnah zur end-

gültigen Bearbeitung eines Dokumentes erfolgt,

um Manipulationen an den Originaldokumenten

zu verhindern. Archivierte Dokumente sollten ein

Datumsfeld erhalten, um Aufbewahrungsfristen

leichter verwalten zu können oder umverschiede-

ne Datumsangaben zu verwalten (beispielsweise

Erfassungs- oder Archivierungsdatum).

Zur Erfüllung des Kriteriums der

Nachvoll-

ziehbarkeit

muss ein Sachverständiger Dritter

(z. B. Wirtschaftsprüfer) in der Lage sein, sich

in angemessener Zeit einen Überblick über die

Geschäftsvorfälle zu verschaffen, deshalb muss

der gesamte Archivierungsprozess über die Dauer

der Aufbewahrungsfrist

nachvollziehbar

sein.

Ein unverzichtbares Element hierfür ist eine Ver-

fahrensdokumentation. Die Anforderungen an

eine Verfahrensdokumentation können aus den

GoBD abgeleitet werden. Eine Vernichtung der

Originaldokumente darf nicht dazu führen, dass

ein Geschäftsvorfall nicht mehr nachvollziehbar

ist, deshalb müssen entsprechende Verknüp-

fungen zwischen digitalem Dokument und

1. Jedes Dokument muss nach Maßgabe der rechtlichen und organisatorischen

Anforderungen ordnungsgemäß aufbewahrt werden (

Ordnungsmäßigkeit

).

2. Die Archivierung hat vollständig zu erfolgen – kein Dokument darf auf dem

Weg ins Archiv oder im Archiv selbst verloren gehen (

Vollständigkeit

).

3. Jedes Dokument ist zum organisatorisch frühestmöglichen Zeitpunkt zu

archivieren (

zeitnahe Verarbeitung, Zeitgerechtigkeit

).

4. Jedes Dokument muss mit seinem Original übereinstimmen und unverän-

derbar archiviert werden (

Unveränderbarkeit

).

5. Jedes Dokument darf nur von entsprechend berechtigten Benutzern einge-

sehen werden (

Nutzung nur durch Berechtigte

).

6. Jedes Dokument muss in angemessener Zeit wiedergefunden und reprodu-

ziert werden können (

Sicherung vor Verlust

).

7. Jedes Dokument darf frühestens nach seiner Aufbewahrungsfrist vernich-

tet, d. h. aus dem Archiv gelöscht werden (

Einhaltung der Aufbewah-

rungsfristen

).

8. Jede ändernde Aktion im elektronischen Archivsystem muss für Berechtigte

nachvollziehbar protokolliert werden (

Nachvollziehbarkeit, Radierverbot

).

9. Das gesamte organisatorische und technische Verfahren der Archivierung

kann von einem sachverständigen Dritten jederzeit geprüft werden (

Prüf-

barkeit

).

10. Bei allen Migrationen und Änderungen am Archivsystem muss die Einhal-

tung aller zuvor aufgeführten Grundsätze sichergestellt werden.

MERKSÄTZE ZUR REVISIONSSICHEREN ARCHIVIERUNG

Quelle: Verband Organisations- und Informationssysteme e. V.

PROZESS DER ARCHIVIERUNG

Archivierungsverfahren

analoge Verfahren

Daten

COM-Verfahren/

Mikrofilm

Ablage des Mikro-

films im Original

CI Coded

Information

NCI Non Coded

Information

Daten

Datensätze

Images

Dokumente

Dokumente

elektronische Verfahren

Quelle: VdW südwest, nach IDW RS FAIT 3