46

nagement – Risiken, Chancen, Grundlagen und

Umsetzung, in: Controller Magazin, Heft März/

April 2018, S. 66-73.

Gleißner, W. (2001): Identifikation, Messung

und Aggregation von Risiken, in: Gleißner, W. /

Meier, G. (Hrsg.): Wertorientiertes Risiko-Ma-

nagement für Industrie und Handel, Wiesba-

den, S. 111-137.

Gleißner, W. (2011): Risikoanalyse und Repli-

kation für Unternehmensbewertung und werto-

rientierte Unternehmenssteuerung, in: WiSt

7/11, S. 345-352.

Gleißner, W. (2017a): Grundlagen des Risiko-

managements, 3. Aufl., München 2017.

Gleißner, W. (2017b): Risikomanagement,

KonTraG und IDW PS 340, in: WPg, 3/2017,

S. 158-164.

Graumann, M. (2014): Die angemessene In-

formationsgrundlage bei Entscheidung, in:

Wisu, 3/2014, S. 317-320.

Vanini, U. (2014): Instrumente für eine syste-

matische Identifikation von Risiken, in: Control-

ler Magazin, 4/2014, S. 65-70.

Vose, D. (2008): Risk Analysis A quantitative

guide, 3. Aufl., John Wiley & Sons, Ltd, 2008.

Zeder, M. (2007): Extreme Value Theory im

Risikomanagement, Zürich 2007.

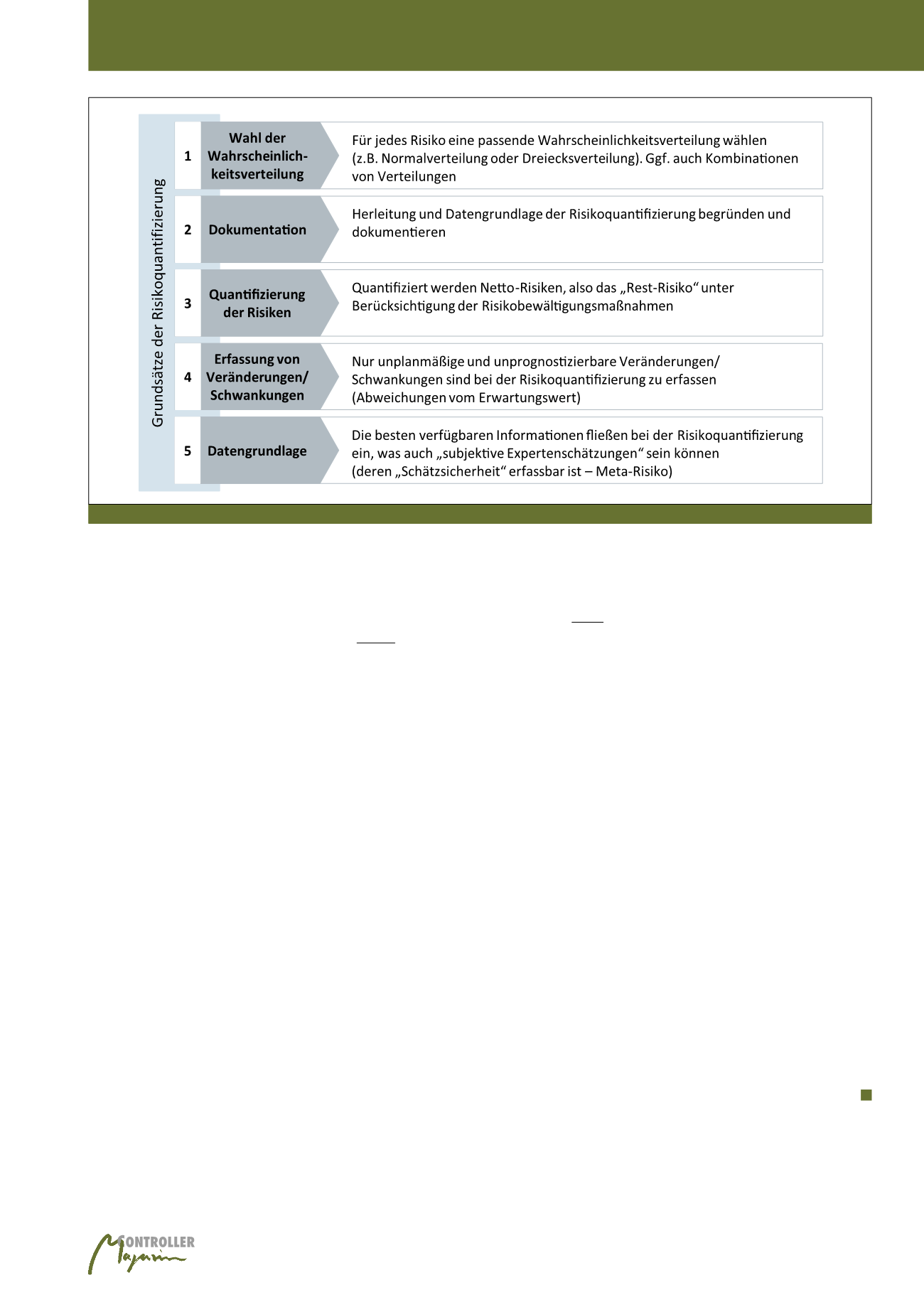

Fazit

Für die Quantifizierung von Risiken sollte man

einige Grundprinzipien beachten, die in Abbil-

dung 3 zusammengefasst sind. Neben der im

Controlling und im Risikomanagement selbst-

verständlichen Anforderung nach Transparenz,

die eine Begründung und möglichst exakte Her-

leitung der Risikoquantifizierung erfordert, ist

insbesondere zu beachten, dass man sich bei

jedem Risiko über die jeweils bestgeeignete Art

der Risikoquantifizierung Gedanken machen

sollte. Ein pauschaler Ansatz von Schadens

höhe und Eintrittswahrscheinlichkeit ist nicht

sachgerecht. Ein strukturierter Leitfaden zur

Risikoquantifizierung findet sich im zweiten Teil

dieses Beitrags.

Literaturverzeichnis I

Bamberg, G. / Baur, F. / Krapp, M. (2009):

Statistik, 15. Aufl., München 2009.

Cottin, C. / Döhler, S. (2009): Risikoanalyse,

Vieweg + Teubner, Wiesbaden 2009.

Dorfleitner, G. / Gleißner, W. (2018): Valuing

streams of risky cashflows with risk-value mo-

dels, in: Journal of Risk, Heft 3/2018, S. 1-27.

Fuchs, J. (2018): Quantifizierung von schwan-

kungsbehafteten Sachverhalten im Risikoma-

läufigen“ Charakter hat. Bei der Quantifizie-

rung wird die zum Quantifizierungszeitpunkt

verfügbare Information (bestmöglich) ausge-

wertet. Wie erwähnt, können dies auch sub-

jektive Expertenschätzungen sein, die aber

entsprechend zu begründen sind. Im Zeitver-

lauf werden neue Informationen über das Risi-

ko verfügbar, die zur Verbesserung der Risiko-

quantifizierung genutzt werden sollten. Risiko-

quantifizierung ist also ein Lernprozess, der

auf dem Gedankengut der sogenannten

Bayes’schen Statistiken aufbaut, demzufolge

z. B. die Parameter einer Wahrscheinlichkeits-

verteilung immer nur „vorläufige“ Schätzun-

gen darstellen. Entsprechend ist die Quantifi-

zierung eines Risikos keine einmalige Aufga-

be, sondern ein kontinuierlicher Prozess, bei

dem neue Informationen – speziell auch über

eingetretene Auswirkungen eines Risikos –

bei der Risikoquantifizierung berücksichtigt

werden.

Im Allgemeinen wird man bei der Quantifizie-

rung von Risiken feststellen, dass „optimale

Datengrundlagen“ nicht existieren. Aber dies ist

prinzipiell kein Problem, da Risikoquantifizie-

rung grundsätzlich mit jedem verfügbaren Da-

tenstand zurechtkommt. Die damit einherge-

henden methodischen Herausforderungen wer-

den im zweiten Teil des Beitrags betrachtet.

Abb. 3: Grundsätze der Risikoquantifizierung (Quelle: Gleißner, 2017a, S. 178)

Risikoanalyse (I)