die jeweiligen Vorteile verbinden und gleichzei-

tig die jeweiligen Nachteile mildern.

Als dritte Schlussfolgerung lässt sich emp-

fehlen, beim Reporting den Zusammenhang

zwischen der jeweiligen relativen und den

darin enthaltenen absoluten Kennzahlen

transparent zu machen.

Dadurch bekommt

der Informationsadressat wesentliche Zusatzin-

formationen und die hier beschriebenen Verzer-

rungsprobleme werden überwunden. Das lässt

sich besonders gut und anschaulich durch ent-

sprechende grafische Aufbereitung erreichen.

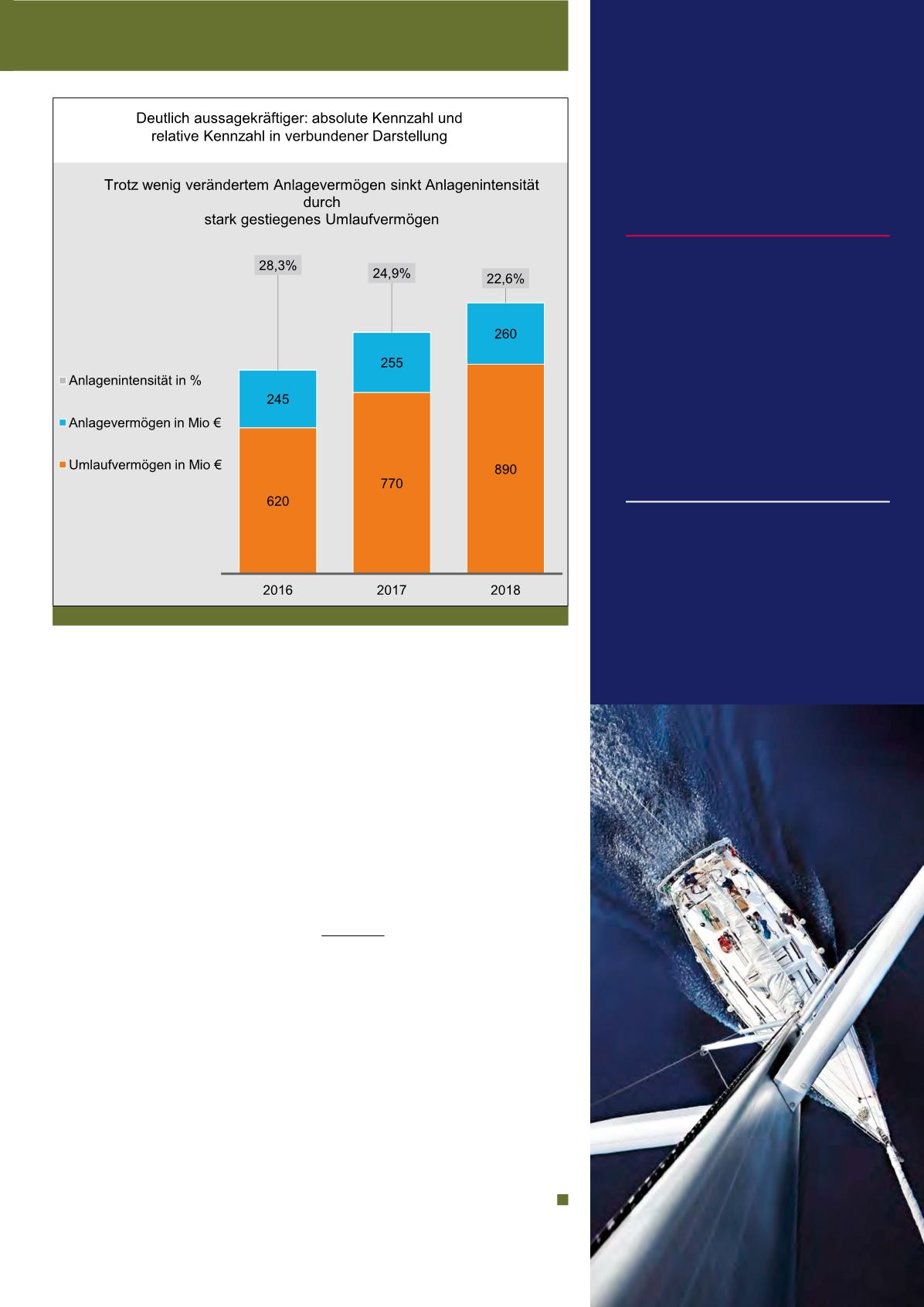

Abbildung 2 zeigt das am Beispiel der Anlagen-

intensität: Das Diagramm verbindet die relative

Kennzahl Anlagenintensität mit den absoluten

Kennzahlen Anlagevermögen und Umlaufver-

mögen, die zudem als gestapelte Säule aufad-

diert die Bilanzsumme darstellen.

Die Entscheidung, ob eine absolute Kennzahl

oder eine relative Kennzahl oder beides verwen-

det werden soll, ist also situationsabhängig vor-

zunehmen. Die parallele Nutzung von absoluter

und relativer Kennzahl ermöglicht oft viele Vortei-

le, insbesondere in Verbindung mit einer Verdeut-

lichung der Zusammenhänge zwischen ihnen.

eine bestimmte Anreizwirkung, wenn die Kenn-

zahl als Zielgröße vorgegeben wird. Beteiligte

Menschen können sich in ihrem Verständnis für

Kennzahlen unterscheiden oder auch darin, in-

wieweit sie bereits andere Daten im Kopf ha-

ben, die sie mit einer nun berichteten Kennzahl

in Beziehung setzen können. Und mangelnde

Datenverfügbarkeit kann dazu führen, dass

eine eigentlich gut geeignete Bezugsgröße

nicht genutzt werden kann.

Als zweite Schlussfolgerung ist festzustel-

len, dass es grundsätzlich hilfreich ist, so-

wohl eine absolute als auch eine relative

Kennzahl heranzuziehen.

Dies ist zum Bei-

spiel bei der Beurteilung von Investitionsprojek-

ten üblich, hierbei werden oft Kapitalwert und

interner Zinsfuß bzw. EBIT und ROCE genutzt.

Geht es jedoch um Führungsgrößen für ganze

Geschäftsbereiche in Unternehmen, begegnet

man manchmal der Fokussierung auf eine zen-

trale Führungsgröße (z. B. EBIT oder EVA als

absolute Größe oder ROCE als relative Größe).

Dann drohen zwangsläufig Probleme in Gestalt

der oben genannten Nachteile. Mit der paralle-

len Nutzung einer absoluten und einer relativen

Kennzahl lassen sich mit wenig Mehraufwand

Abb. 2: Mehr Aussagekraft durch verbundene Darstellung

Controlling and

Financial Leadership, MSc

Beginn: 11. Oktober 2019

Dauer: 4 Semester, berufsbegleitend

Business Controlling, MBA

Beginn: 11. Oktober 2019

Dauer: 6 Semester, berufsbegleitend

Erweitern Sie Ihren

Horizont

Donau-Universität Krems

+43 (0)2732 893-2826

CM März / April 2019