43

licher Zukunftsszenarien analysiert, um Kombi-

nationseffekte von Einzelrisiken auszuwerten

und so beispielsweise eine realistische „Band-

breite“ der zukünftigen Cashflows eines Unter-

nehmens oder Projektes anzugeben. Voraus-

setzung für eine Risikoaggregation ist eine

quantitative Risikoanalyse.

Um quantifizierte Risiken zu priorisieren und mit

ihnen leicht rechnen zu können, benötigt man

Risikomaße, die die „Menge“ von Risiken, die

durch verschiedene Wahrscheinlichkeitsvertei-

lungen beschrieben werden können, auf eine

reelle Zahl abbilden. Risikomaße, wie beispiels-

weise die Standardabweichung oder der Value

at Risk, können dann umgerechnet werden z. B.

in den Eigenkapitalbedarf oder risikogerechte

Kapitalkostensätze (Anforderungen an die Ren-

dite einer Investition; vgl. zur Methode Gleißner,

2011 und Dorfleitner/Gleißner, 2018). Um die

Informationen von quantitativen Risiken damit

speziell beim Abwägen von erwarteten Erträgen

und Risiken im Rahmen der unternehmerischen

Entscheidungsvorbereitung nutzen zu dürfen,

muss man sich mit insbesondere zwei Fragen

beschäftigen:

·

·

Durch welches Risikomaß sollen die Risi-

ken gemessen und priorisiert werden?

Für das „Rechnen mit Risiken“ benötigt man

ein Risikomaß. Schadenshöchstwert und

Schadenserwartungswert sind hier ungeeig-

net. Eine Quantifizierung kann durch ein Risi-

komaß erfolgen, wie z. B. den Value at Risk

(zum Wahrscheinlichkeitsniveau p) oder den

Expected Shortfall.

·

·

Wie soll – ausgehend vom Risikomaß –

auf die Bedeutung des Risikos für den

Unternehmenserfolg, den Unterneh-

menswert, geschlossen werden?

Bei ei-

ner wertorientierten Unternehmensführung,

die auf einem Abwägen erwarteter Erträge

und Risiken basiert, sind Einzelrisiken und

der daraus abgeleitete aggregierte Gesamtri-

sikoumfang ein bedeutender „Werttreiber“.

Der Gesamtumfang wirkt auf (1) Kapitalkos-

tensatz, (2) Eigenkapitalbedarf und (3) die

durch die Ratingnote ausgedrückte Insolvenz

wahrscheinlichkeit. Es ist sinnvoll zu definie-

ren, auf welchem Weg ausgehend von den

identifizierten und quantifizierten Risiken de-

ren Bedeutung für den Unternehmenswert

erfasst wird (wertorientierte Unternehmens-

führung). Eine solche „Überleitungsrech-

nung“ zwischen Risikomanagement und

wertorientiertem Controlling ist hilfreich, um

speziell auch den Wertbeitrag von Risikobe-

wältigungsaktivitäten zu verdeutlichen (sonst

ist Risikobewältigung, wie das redundante

Auslegen z. B. von Rechenzentren oder das

Abschließen einer Versicherung, immer nur

ein Kostenfaktor).

Grundlegende Voraussetzung für eine risiko-

und wertorientierte Unternehmenssteuerung,

die bei der Vorbereitung unternehmerischer

Entscheidungen die mit diesen verbundenen

Risiken adäquat beachtet, ist die Risikoanalyse

und damit die strukturierte Identifikation und

Quantifizierung von Risiken. In diesem Beitrag

werden nach einer Einführung in die Methoden

der Risikoidentifikation die wichtigsten Wahr-

scheinlichkeitsverteilungen (und stochastische

Prozesse) kurz vorgestellt, die für eine quantita-

tive Beschreibung der Risiken genutzt werden

können. Spezielle Probleme der Risikoanalyse,

z. B. im Umgang mit subjektiven Experten-

schätzungen, sowie ein strukturierter Leitfaden

zur Risikoquantifizierung ist in einer Fortset-

zung zu diesem Beitrag zu finden.

Identifikation und Neustrukturie-

rung von Risiken basierend auf

Ursache-Wirkungs-Beziehungen

Bevor man Risiken quantifizieren kann, müssen

diese zunächst erkannt und abgegrenzt wer-

den. Erster Schritt der Risikoanalyse ist daher

die Identifikation von Risiken (vgl. Gleißner,

2001; Vanini, 2014 und Gleißner, 2017a), die

wie folgt strukturiert werden kann:

Strategie und strategische Risiken

Die wichtigen

„strategischen Risiken“

lassen

sich identifizieren, indem die Bedrohungen der

für das Unternehmen wichtigsten Erfolgspoten-

ziale erfasst werden.

Controlling, operative Planung und Budge-

tierung („planungsbezogene Risiken“)

Im Rahmen von Controlling, Unternehmenspla-

nung oder Budgetierung werden bestimmte

Annahmen getroffen (z. B. bezüglich Konjunk-

tur, Wechselkursen und Erfolgen bei Vertriebs-

aktivitäten). Alle unsicheren Planannahmen

zeigen ein Risiko, weil hier Planabweichungen

auftreten können. Ursachen eingetretener

Planabweichungen zeigen die Auswirkungen

bestehender Risiken (Chancen und Gefahren).

Risikoworkshops (Risk Assessment)

(„operative Risiken“)

Manche Risiken lassen sich am besten im Rah-

men eines Workshops durch kritische Diskus

sionen erfassen. Hierzu gehören insbesondere

die Risiken aus den Leistungserstellungspro-

zessen (operative Risiken), rechtliche und politi-

CM März / April 2019

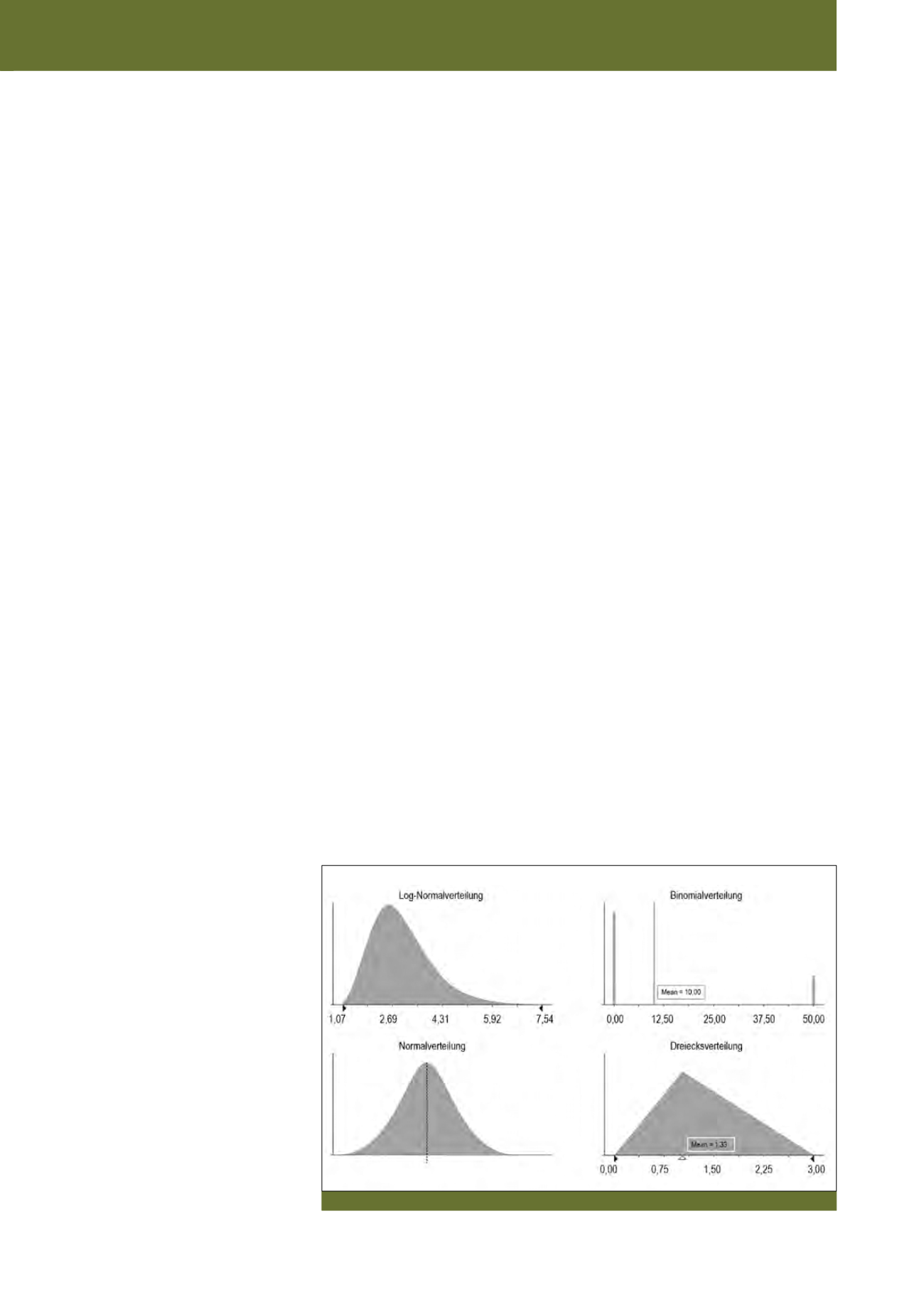

Abb. 1: Wahrscheinlichkeitsverteilungen (Quelle: Gleißner, 2017a, S. 175)