44

nutzt werden, die die Ergebnisauswirkungen

eines Risikos in einer Periode (z. B. Jahr) be-

schreibt. Eine differenziertere Betrachtung ist

möglich, wenn man ein Risiko beschreibt durch

(1) eine Wahrscheinlichkeitsverteilung für die

Häufigkeit des Risikoeintritts in einer Periode

und (2) eine Wahrscheinlichkeitsverteilung für

die Schadenshöhe je eingetretenen Risikofall.

Die wichtigsten

Verteilungsfunktionen

im

Rahmen des Risikomanagements sind Bino-

mialverteilung, Normalverteilung und Drei-

ecksverteilung (vgl. Abbildung 1). Diese Ver-

teilung beschreibt dann meist die monetären

Auswirkungen des Risikos in einem Jahr und

damit integriert Häufigkeit des Eintretens und

Höhe der Auswirkungen des Risikos.

Traditionell häufig Verwendung findet in der

Praxis die einfachste

Binomialverteilung

, die

ein Risiko nur durch Schadenshöhe und Ein-

trittswahrscheinlichkeit beschreibt. Diese ist

angemessen, wenn man „ereignisorientierte

Risiken“ mit sicherer Wirkung betrachtet. Bei

diesen kann man näherungsweise davon aus-

gehen, dass das entsprechende Risiko genau

einmal in einem Jahr mit der Wahrscheinlich-

keit p eintritt und dann einen Schaden zur Kon-

sequenz hat. Typische Anwendungsfälle sind

der Verlust eines Schlüsselkunden, der Brand in

einer Fabrik oder der Ausfall einer kritischen

Maschine. Ereignisorientierte Risiken sind da-

mit entweder „Chance“ oder „Gefahr“ – aber

nicht beides zugleich. Kann ein Ereignis mehr

als einmal innerhalb eines Jahres eintreten, be-

nötigt man dagegen die Poisson-Verteilung

oder eine allgemeine Binomialverteilung (n > 1).

Risiken, die Chance und Gefahr zugleich darstel-

len, kann man z. B. durch die Normalverteilung

beschreiben. Für ihre Spezifikation benötigt man

den Erwartungswert, der als Lageparameter

aussagt, was „im Mittel“ passiert, und die Stan-

dardabweichung, die den Umfang „üblicher“ po-

sitiver oder negativer Abweichungen spezifiziert.

Die Normalverteilung findet insbesondere zur

Beschreibung von Risiken Anwendung, die man

als Verdichtung vieler einzelner kleiner (und un-

abhängiger) Einzelereignisse auffassen kann,

wie z. B. für Nachfrageschwankungen, Umsatz-

schwankungen, Zinsänderungs- und Währungs-

risiken und Rohstoffpreisänderungen (speziell

also für „marktbezogene“ Risiken).

2. Ursachenaggregation:

Wenn zwei (oder

mehr) Risiken die gleiche Ursache haben, fasse

sie zu einem Risiko zusammen und aggregiere

die Wirkung, beispielsweise durch die Addition

der Schäden (unabhängige Einzelrisiken).

Diese Daumenregeln helfen schon für eine

erste Strukturierung. Es ist allerdings zu be-

achten, dass es grundsätzlich empfehlenswert

ist, die tatsächliche stochastische Abhängig-

keit auf der Ursachen- und Wirkungsebene

verschiedener Risiken beziehungsweise Facet-

ten eines Risikos zu verstehen und dann Risi-

ken zu strukturieren und dann eine (simulati-

onsbasierte) Risikoaggregation vorzunehmen,

die eben diese stochastischen Abhängigkeiten

adäquat berücksichtigt. Notwendig ist immer

ein tieferes Verständnis der Ursachen und Wir-

kungen aller Chancen und Gefahren (Risiken),

die Planabweichungen auslösen können. Die

Grundlage ist die Entwicklung eines „stochas-

tischen Modells“, das die bestehenden (sto-

chastischen) Zusammenhänge, wie Abhängig-

keiten oder auch Verstärkungseffekte, adäquat

beschreibt (vgl. das Fallbeispiel in Gleißner,

2017a, S. 224ff).

Eine ergänzend oft nützliche „halb-quantitative“

Methode der Beurteilung von Risiken stellt die

Szenariotechnik dar, bei der schon verschiedene

„Einzelrisiken“ verdichtet werden können.

Risikoquantifizierung: Quantitative

Beschreibung von Risiken

Grundlagen

Zur quantitativen Beschreibung eines Risikos

kann eine Wahrscheinlichkeitsverteilung ge-

sche Risiken sowie Risiken aus Unterstüt-

zungsprozessen (z. B. IT). Bei operativen Risi-

ken der Wertschöpfungsketten werden die Ar-

beitsprozesse (einschließlich der Schnittstellen)

beschrieben, um anschließend Schritt für

Schritt zu überprüfen, welche Risiken eine Ab-

weichung vom geplanten Prozessablauf verur-

sachen können. Die meist zunächst nur nach

subjektiv geschätzter Relevanz priorisierten Ri-

siken werden in einem Risikoinventar zusam-

mengefasst (vgl. Abbildung 1).

Bevor man die quantitative Beschreibung eines

Risikos vornimmt, ist es oft notwendig, die ver-

schiedenen Teilaspekte eines wichtigen und

komplexen Risikos, wie z. B. „Risiko Projekt X“,

adäquat zu strukturieren, d. h., insbesondere

sich der oft impliziten Abhängigkeit zwischen

den „Teil-Risiken“ bewusst zu werden (vgl.

auch Gleißner, 2001 zur Strukturierung von

Risiken). Auch für eine möglichst überschnei-

dungsfreie und sachgerechte Zusammen

fassung der Risiken im Risikoinventar ist fast

immer eine Neustrukturierung der zunächst

identifizierten und im (ersten) Risikoinventar)

erfassten Risiken sinnvoll. Schon vor der ersten

quantitativen Beschreibung von Risiken durch

Wahrscheinlichkeitsverteilungen kann es hilf-

reich sein, identifizierte Risiken neu zu struktu-

rieren (z. B. also zwei Risiken zusammenzufas-

sen). Dazu gibt es einige einfache (heuristische)

Regeln, die für die spätere Risikoaggregation

wichtig sind, wie z. B.

1. Wirkungsaggregation:

Haben zwei Risiken

die gleiche Auswirkung, aggregiere die Wahr-

scheinlichkeiten der Ursachen, beispielsweise

im einfachsten Fall durch eine Addition der Ein-

trittswahrscheinlichkeiten (bei unabhängigen

Risiken mit kleiner Eintrittswahrscheinlichkeit).

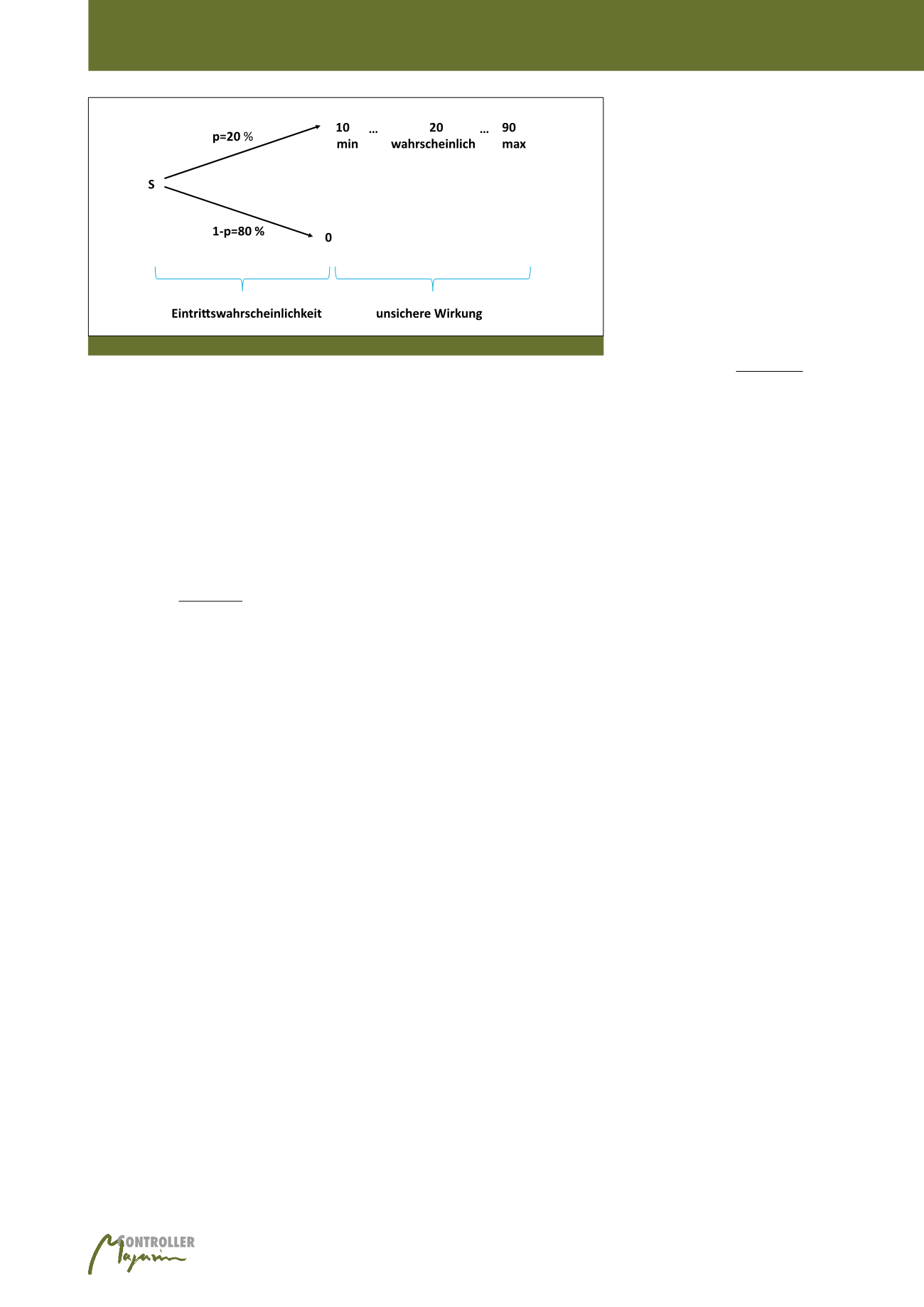

Abb. 2: Risiken mit unsicherer Wirkung (Quelle: Gleißner, 2017a, S. 177)

Risikoanalyse (I)