45

scheinlichkeit oder Schadenshöhe hergeleitet?

Wer ist für die Risikoquantifizierung zuständig

gewesen und welche Datenquellen hat er ge-

nutzt? Oft ist auch unmittelbar offensichtlich,

dass die ausgewählte Wahrscheinlichkeits

verteilung – häufig eine Binomialverteilung

(Bernoulli-Verteilung) – nicht sachgerecht ist

(siehe dazu das Regelsystem im zweiten Teil

des Beitrags).

Bei der Risikoquantifizierung sind zudem nur

nicht geplante Veränderungen zu beachten.

Weiterhin ist zwischen „Bruttowirkungen“ und

„Nettowirkungen“

eines Risikos zu unter-

scheiden. Für die Risikoquantifizierung sind

letztlich die Nettowirkungen relevant, bei denen

sämtliche momentan realisierte

Risikobewäl-

tigungsverfahren

(z. B. Versicherungen) be-

reits berücksichtigt sind.

Für die Quantifizierung eines Risikos kann man

sich an tatsächlich in der Vergangenheit einge-

tretenen Risikowirkungen (Schäden), an Bench-

mark-Werten aus der Branche oder an selbst

erstellten (realistischen) Schadensszenarien

orientieren (siehe weiterführend zu den statisti-

schen Verfahren der Schätzung der Parameter

von Wahrscheinlichkeitsverteilungen und zu

Gütetests Bamberg/Baur/Krapp, 2009), die

dann transparent zu beschreiben und hinsicht-

lich der Auswirkung auf das Unternehmenser-

gebnis zu erläutern sind.

Liegen für ein Risiko genügend historische Da-

ten vor, z. B. Schadensdaten oder Umsätze oder

Materialpreise, kann mittels statistischer Hypo-

thesentests auch geprüft werden, ob die ange-

nommene Wahrscheinlichkeitsverteilung in An-

betracht der vorhandenen Daten „passt“.

Es ist zu beachten, dass jede Quantifizierung

von Risiken, z. B. die Schätzung von Eintritts-

wahrscheinlichkeiten, immer nur einen „vor-

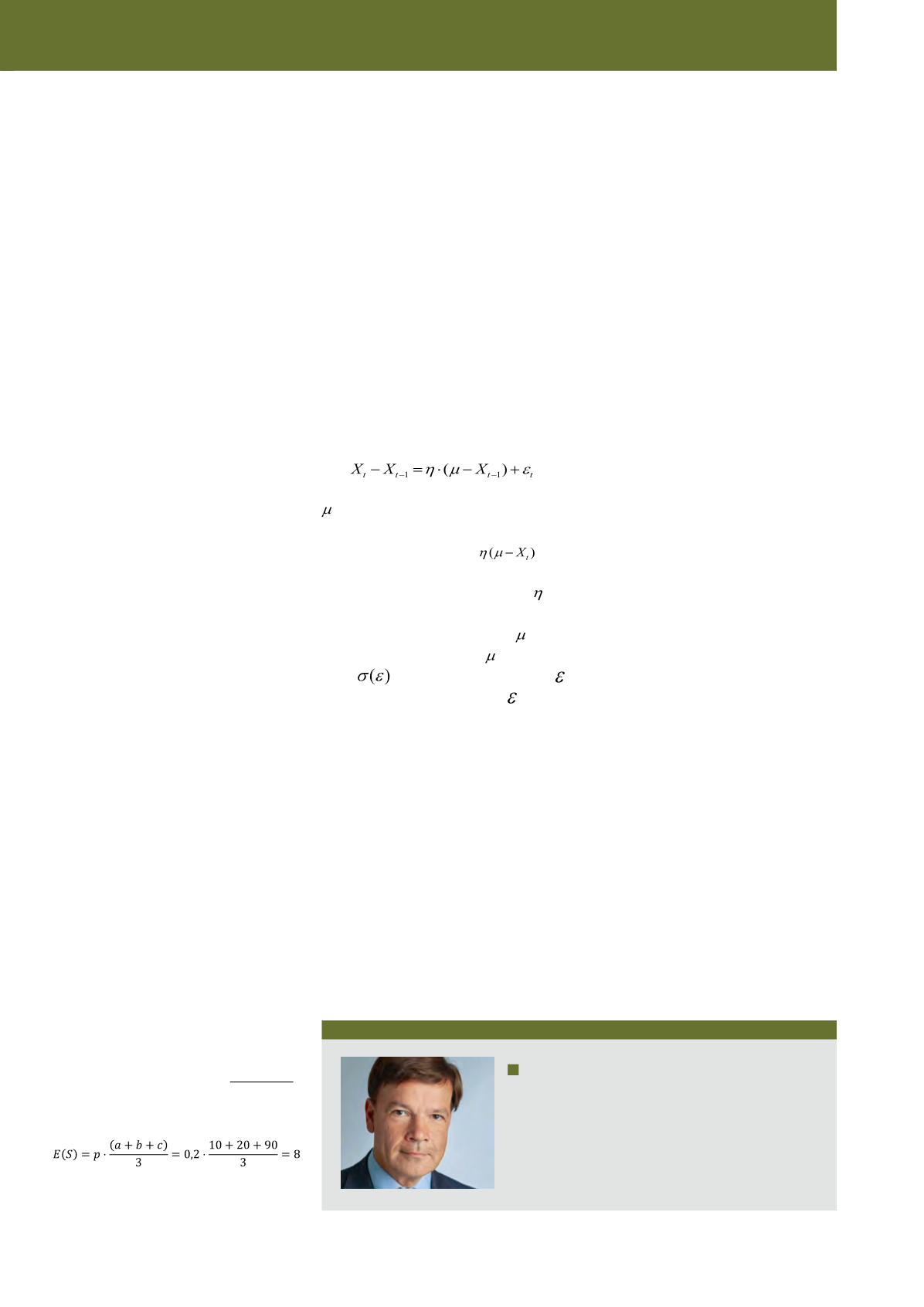

Stochastische Prozesse

Die hier erläuterten Wahrscheinlichkeitsver-

teilungen erlauben es, die Wirkung eines Risi-

kos – Häufigkeit des Eintritts oder Bandbreite

der Auswirkungen – in einer Periode bzw. bei

einem Einzelfall zu beschreiben. Um den zeit-

lichen Verlauf eines Risikos, über mehrere Pe-

rioden hinweg, zu beschreiben, kann man so-

genannte stochastische Prozesse nutzen (sie-

he weiterführend z. B. Cottin/Döhler, 2009;

Vose, 2008 und Bamberg/Baur/Krapp, 2009,

zu stochastischen Prozessen und Zeitreihen-

analysen). Ein einfaches Beispiel für einen sol-

chen Prozess ist der folgende Mean Reversion

Process.

ist der gleichgewichtige Wert des Prozesses

(Gleichgewichtsniveau). Liegt z. B. X

t

über die-

sem Wert, so ist der Driftterm

nega-

tiv und der Drift wird den Prozess tendenziell

nach unten „ziehen“. Der Parameter , die

„Steifigkeit“, gibt an, wie stark die oben be-

schriebene „Anziehungskraft“ von ist, die

Abweichungen vom Mittelwert beseitigt. Die

Größe

, die Standardabweichung von ,

gibt an, wie stark der Einfluss von bzw. des

Zufallsprozesses ist.

Grundsätze und Fehlerquellen

bei der Risikoquantifizierung

Bei der kritischen Analyse der Quantifizierung

von Risiken, die man bei deutschen Unterneh-

men findet, zeigen sich einige recht typische

Schwächen und Fehlerquellen, die es zu ver-

meiden oder beheben gibt. Während ein Risiko

meist inhaltlich gut beschrieben ist, fehlt oft

schon die Transparenz bezüglich der Risiko-

quantifizierung: Wie wurde eine Eintrittswahr-

Für die Beschreibung von asymmetrischen Risi-

ken, die entweder einen Chancen- oder einen

Gefahrenüberhang aufweisen, kann man im

einfachsten Fall die sogenannte

Dreiecksver-

teilung

verwenden. Bei dieser wird eine be-

trachtete risikobehaftete Größe (z. B. die Kosten

eines Projektes) beschrieben durch (a) Min-

destwert, (b) wahrscheinlichsten Wert und (c)

Maximalwert. Beispiele: risikobedingt mögliche

Bandbreite der Investitionshöhe. Die Dreiecks-

verteilung ist nützlich für die „planungsbezoge-

nen Risiken“ (im Controlling).

Diese kleine Liste von Wahrscheinlichkeits-

verteilungen ist natürlich nicht abschließend.

In Gleißner (2017a) findet man Erläuterungen

zu einer Vielzahl weiterer in der Praxis auch

wichtiger Wahrscheinlichkeitsverteilungen,

wie z. B. der Lognormalverteilung, der Expo-

nential-Verteilung, der Poisson-Verteilung

(vgl. Zeder, 2007) (für die Beschreibung der

Häufigkeit eines Risikoeintritts), der Gleich-

verteilung (für Situationen, in denen keine In-

formationen über die Eintrittswahrschein-

lichkeiten vorliegen) und der Pareto-Vertei-

lung, die geeignet ist, Extremereignisse (wie

Naturkatastrophen oder Börsencrashs) zu

modellieren. Manche Verteilungen weisen

ein hohes Maß an Flexibilität auf und können

genutzt werden, sehr unterschiedliche Sach-

verhalte geeignet zu modellieren (wie z. B.

die Weibull-Verteilung, vgl. Fuchs, 2018).

Oft ermöglicht aber nur eine Kombination von

Wahrscheinlichkeitsverteilungen eine adäquate

Beschreibung eines Risikos. Man denke z. B. an

den Fall, dass zwar einem ereignisorientierten

Risiko eine bestimmte Eintrittswahrscheinlich-

keit zugeordnet werden kann und die Scha-

denshöhe selbst unsicher ist.

Beispiel:

Der Schaden S tritt z. B. mit p =

10%iger Wahrscheinlichkeit ein und der unsi-

chere Schaden ist dann durch a = 10 (Mindest-

wert), b = 20 (wahrscheinlichster Wert) und c =

60 (Maximalwert) charakterisiert, was z. B.

eine Dreiecksverteilung zeigt (vgl. Abbildung 2).

Der Erwartungswert des Schadens (S) beträgt

dann:

Autor

Prof. Dr. Werner Gleißner

ist Vorstand bei der FutureValue Group AG in Leinfelden-

Echterdingen und Honorarprofessor für Betriebswirtschaft,

insb. Risikomanagement, an der TU Dresden. Er ist Mitglied im

Internationalen Controller Verein (ICV) und im Beirat der Risk

Management Association.

E-Mail:

CM März / April 2019