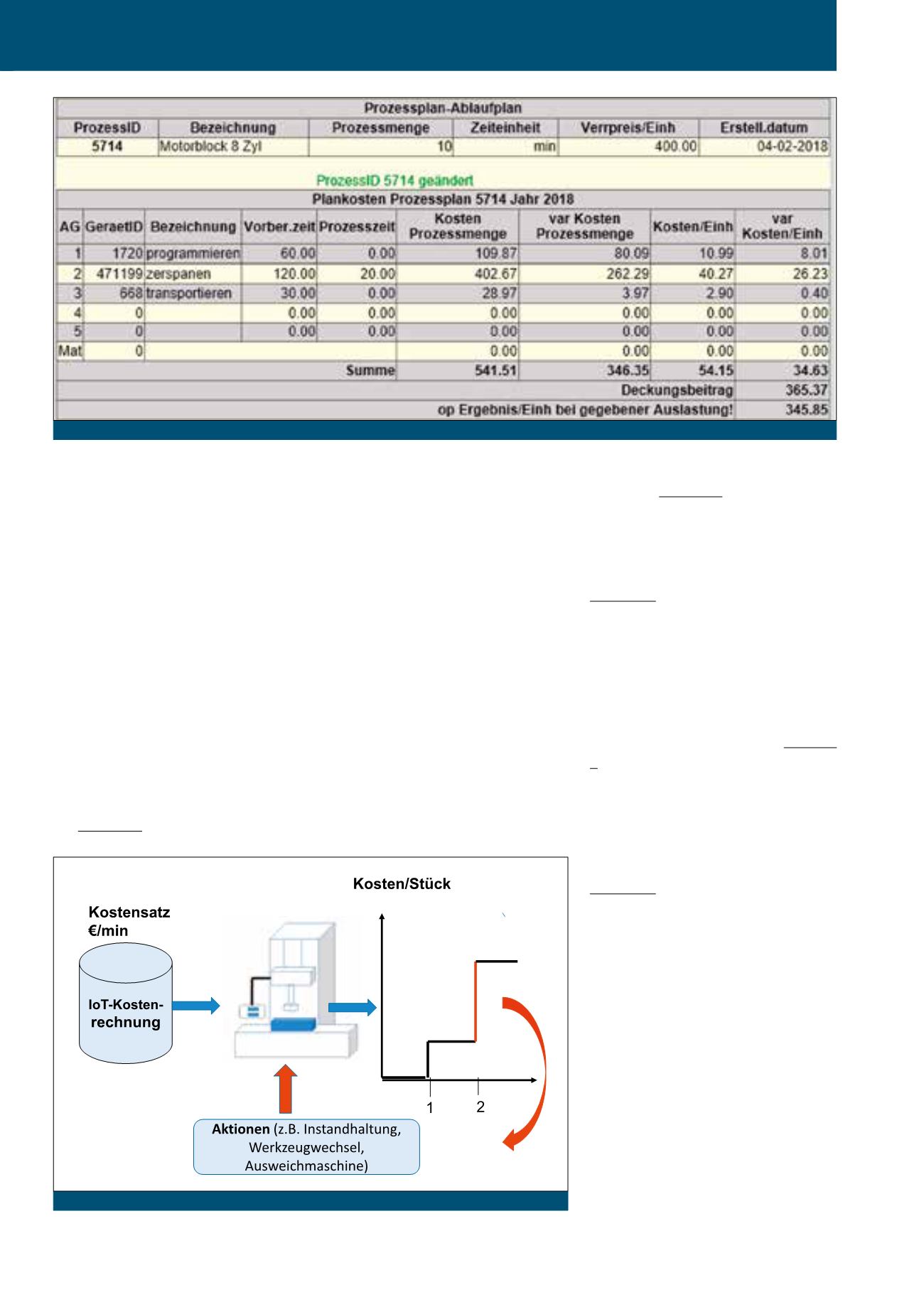

25

Geräts und bilden das Mengengerüst einer Kal-

kulation (vgl. Abbildung 8). Mit der Planung von

Dienstleistungsressourcen und der sie bele-

genden Prozesse erfüllt sich eine Forderung,

Gemeinkostenzuschläge durch verursachungs-

gerechtere Einzelkosten zu ersetzen (AG1 in

Abbildung 8). Eine mitlaufende Prozesskalku-

lation ermöglicht eine additive Prozessüber-

wachung. Mit den Kostendaten der IoT-Kosten-

rechnung, gespeichert im oder transferiert zum

Leitrechner einer Anlage, wird der Prozessab-

lauf überwacht und ein Eingriff veranlasst: Ein

starker Kostenzuwachs triggert z. B. den recht-

zeitigen Ersatz des Werkzeugs (vgl. Abbildung

9). Leerkosten des Equipments lassen sich in

der Prioritätsplanung der Instandhaltung ver-

wenden [vgl. 2].

Die Suche nach dem Best-Practice-Prozess

[vgl. 6] erfolgt gleichfalls auf der Basis der in

Abbildung 8 dargestellten Prozesskalkulation.

So kann z. B. die CNC-Programmierung mit an-

deren intern oder extern durchgeführten Pro-

grammierprozessen verglichen werden.

Im Target Costing schließt sich die Optimierung

der Prozesse bzw. der mit ihnen produzierten

Artikel als Folge der Zielkosten an, wobei eine

Detaillierung (Dekomposition) im Verlauf des

„Kostenknetens“ notwendig ist [11]. F&E-Abtei-

lungen benötigen auch hier detaillierte Kostenin-

formationen, die im Designprozess zeitaktuell

bereitstehen müssen. In Manufacturing-Executi-

on-Systemen (MES) enthält der detaillierte Pro-

zessplan (bzw. Arbeitsplan) die Entscheidungs-

logik zur Verfahrenswahl [vgl. 2]. Beispielsweise

Prozesskosten

Aufgrund der Kostensätze erfolgt die Kalkulati-

on der die Equipments belegenden Prozesse.

Prozesse belegen Nutzungszeiten auf den Ge-

räten und werden von letzteren mit Kosten be-

lastet. Dazu bedarf es eines Prozessplans (Ar-

beitsplanes), der im ERP-System verwaltet

wird, aber im Shop Floor an die Equipment-

struktur anzupassen ist. Der verrechnete Erlös

eines Geräts (Verrechnungspreis) ist der Anteil

des Markterlöses, der auf den Prozess entfällt.

Bei auskömmlichen Kalkulationen sind das die

Plankosten (beziehen sich auf die Planauslas-

tung) bzw. die Sollkosten (bei Auslastungen ab-

weichend von der vorgegebenen Planauslas-

tung). Vorbereitungs- und Prozesszeiten definie-

ren die Ressourcennutzung des angesprochenen

zugewiesen, eine Erfassung pro Equipment ist

bei der vorliegenden geringen Granularität

kaum praktikabel. Das erfordert eine Zuord-

nung von Equipments zu Kostenstellen. Die Ge-

samtabweichung zwischen Istkosten und Soll-

kosten setzt somit eine Erfassung der Istkosten

pro Kostenstelle voraus. Die sich dann erge-

bende gesamte Verbrauchsabweichung aus

Istkosten – Sollkosten ermöglicht nach Abspal-

tung von nicht beeinflussbaren Abweichungen

(z. B. Preisabweichungen) die Beurteilung der

Wirtschaftlichkeit des Geräteeinsatzes in der

Kostenstelle. Durch die Kostenstellenzuordnung

des Equipments ist eine Soll-Ist-Abweichung

auch in der hier gezeigten IoT-Kostenrechnung

errechenbar, z. B. wenn die Unternehmenskos-

tenrechnung nicht über diese Funktion verfügt

(vgl. Abbildung 7).

Abb. 8: Beispiel Prozesskalkulation in der Produktion

Abb. 9: Adaptive Kostenüberwachung

CM Januar / Februar 2019