29

erzielen zu können, ist also ein Einblick in

die Kostenstrukturen des Lieferanten un-

umgänglich

. Möglich macht das eine stimmi-

ge Kaufteilpreisanalyse, weil dadurch Preise

von Einzelkomponenten schnell, transparent

und nachvollziehbar erklärt und mit vorgege-

benen Zielkosten verglichen werden können.

Vorab definierte Kostenziele und erforderliche

Kostenreduktionen können dadurch einfach

bewertet und abgeglichen werden. Ein kom-

plexes Umfeld stellt einer zielgerichteten Wert-

schöpfung bei der Beschaffung jedoch Hürden

in den Weg:

·

·

Unterschiedlichste Fachbereiche leisten

einen Beitrag zur Wertschöpfung.

·

·

Prozesse laufen teilweise standortüber

greifend ab.

·

·

Jeder Fachbereich und/oder Standort verfügt

dabei über eigene Dateiformate und Systeme,

die teilweise nicht kompatibel sind.

·

·

Wissen und Erfahrung einzelner Experten

bestimmen den Erfolg von Kostenoptimie-

rungsmaßnahmen.

Ineffiziente Prozesse und Tools

erschweren die Erreichung von

Kostenzielen

Eine Anforderung an den Einkauf bzw. das

Cost Engineering ist also unter anderem eine

analytische Vorgehensweise

, um im Rah-

men der erwähnten Kaufteilpreisanalyse de-

taillierte Kenntnis der Kostenstrukturen von

Produkten und deren Herstellungsverfahren zu

erlangen.

Intransparente Kostenstrukturen

bei Lieferanten

Konkrete Kostenstrukturen bei Lieferanten

lassen sich nur schwer und in aufwendigen

Verfahren ermitteln. Man kann dazu vor Ort

eigene Datenerfassung betreiben, wie bei-

spielsweise

·

·

ein Audit der Produktion mit Erfassung

vorhandener Maschinen,

·

·

die Ermittlung von Gemeinkosten über die

Datenerfassung von „nicht-produktivem“

Personal (Lagerarbeiter, Verwaltung, usw.),

·

·

die Zeitaufnahme einzelner Bearbeitungs-

schritte in Fertigung, Qualitätssicherung

oder Versand.

Zu bedenken wäre hierbei, dass eine solche

Datenerfassung bei mehreren Lieferanten

schon aus Kapazitätsgründen schwierig würde.

De facto ist ein Lieferant auch keineswegs dazu

verpflichtet, solche Audits zu akzeptieren und

zuzulassen. Dies gilt, wenn er besonderes

Know-how oder geistiges Eigentum bei seinen

Fertigungsverfahren schützen will.

Fehlendes Know-how über die

beim Lieferanten angewendeten

Fertigungstechnologien

Eine besondere Bedeutung kommt bei der Be-

wertung zugekaufter Produkte deren Ferti-

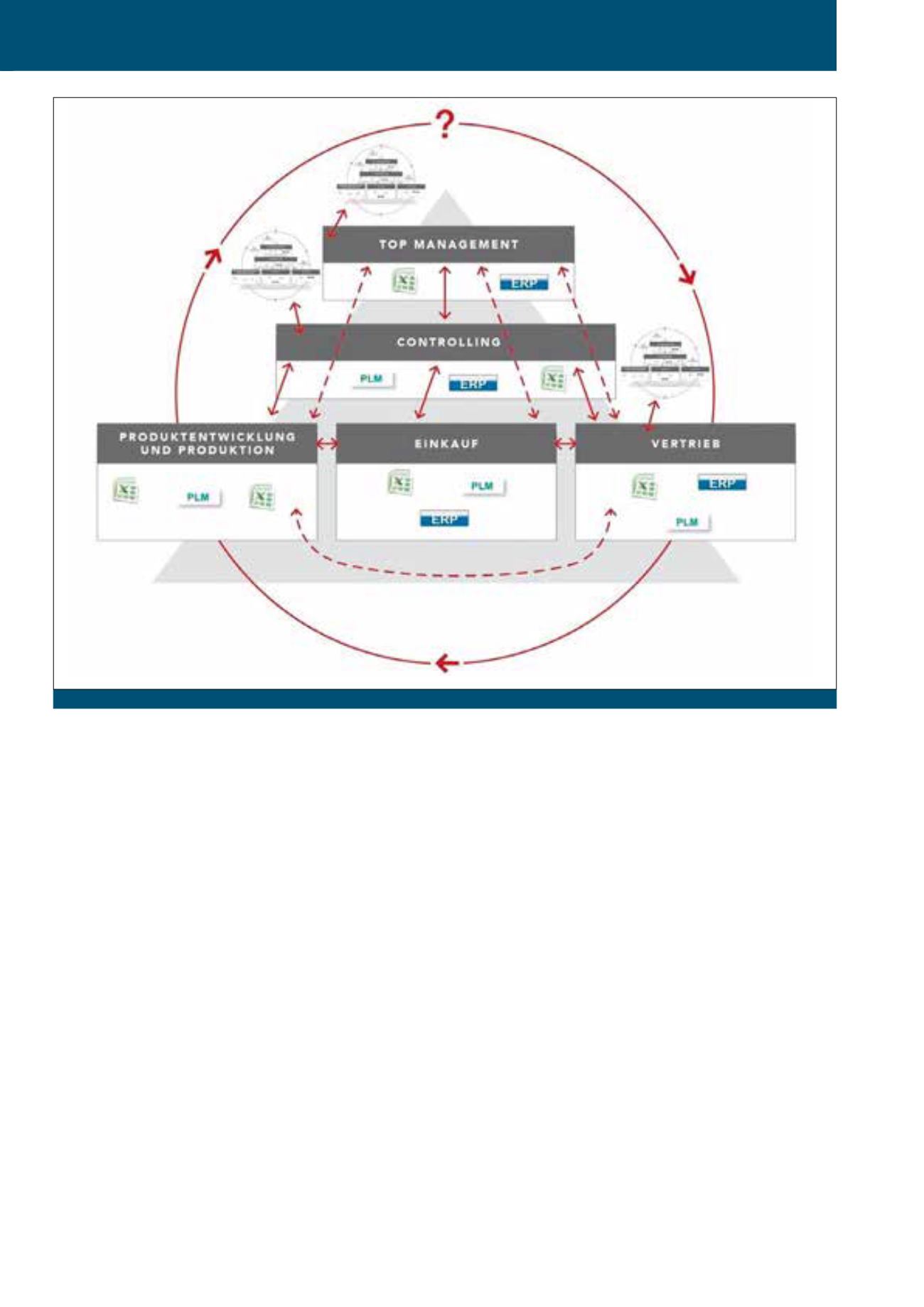

Abb. 1: Zielgerichtete Wertschöpfung findet in einem komplexen Unternehmensumfeld statt

CM Januar / Februar 2019