31

von großer Bedeutung, insbesondere in Berei-

chen mit höherer Wertefluktuation (z. B. Materi-

alpreise, teilweise Löhne). So können die Ver-

antwortlichen der Kalkulation sicherstellen,

dass veränderte Rahmenbedingungen auch in

die regelmäßige Überprüfung von Zielkosten

mit einfließen können.

Einheitliche und realistische Kostenmodelle

Unternehmen, die nach Potential zur Kostenop-

timierung suchen, tun gut daran, besonderes

Augenmerk auf alternative Fertigungsmetho-

den zu richten. Um hierbei möglichst belastba-

re Aussagen zu treffen, können sie Modelle

verwenden, die eine realistische Annäherung

an tatsächliche Fertigungszeiten ermöglichen.

Solche Modelle berücksichtigen aktuelle Ent-

wicklungen in der Fertigungstechnik und er-

möglichen daher eine Betrachtung von Alterna-

den, treten Optimierungspotentiale klar erkenn-

bar hervor. Um den

Wertschöpfungsanteil

des Einkaufs bzw. Cost Engineerings zu er-

höhen

, wird Should Costing als wichtiger Be-

standteil des EPC-Ansatzes eingesetzt. Das be-

inhaltet die Umsetzung folgender Punkte:

Valide und nachvollziehbare Daten

als Kalkulationsgrundlage

Zielkosten können entweder nach dem

Greenfield-Ansatz mit validen Benchmark-

werten oder nach dem Brownfield-Ansatz

mit den aus vergangenen Lieferantenange-

boten oder in Audits erhobenen Daten er-

mittelt werden.

Diese bieten eine faktenba-

sierte Grundlage zur Optimierung. Wichtig ist

dabei, dass die zugrundeliegenden Daten valide

sind und dem Vergleich mit der realen Lieferan-

tensituation standhalten. Zudem ist Aktualität

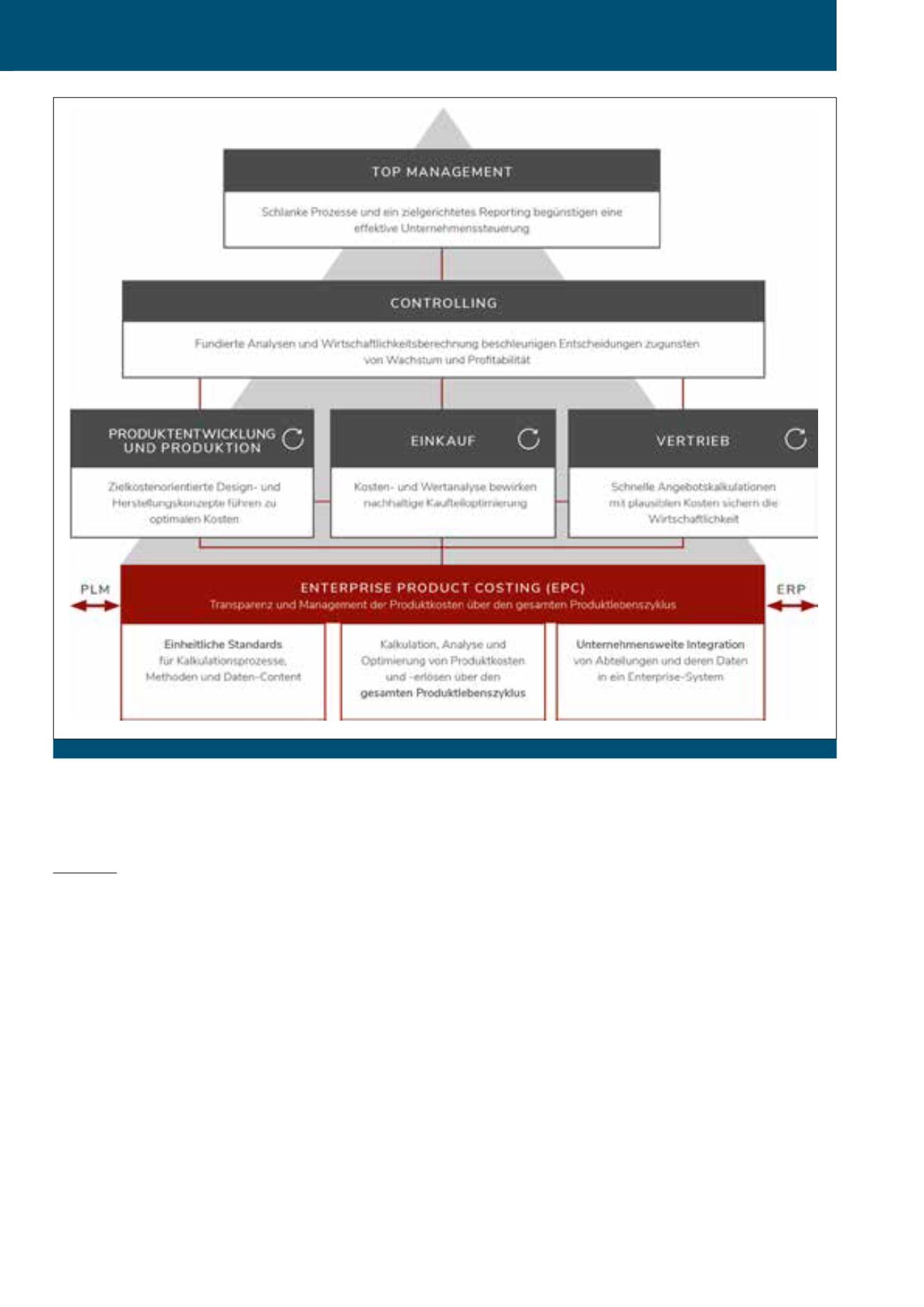

prise Product Costing (EPC)

. EPC ist eine

Methode, die eine

unternehmensweit ein-

heitliche Kostensteuerung über den ge-

samten Produktlebenszyklus verfolgt

(vgl.

Abbildung 2). Ziel ist es, die Kosten durch eine

fachbereichsübergreifende Zusammenarbeit

frühzeitig ab der Entwicklungsphase zu steu-

ern. Dabei ist es essentiell, dass alle Unterneh-

mensbereiche und -Standorte auf Basis der

gleichen Daten und Methoden kalkulieren, um

die Produktkosten transparent und vergleichbar

zu gestalten. So können Produktideen und In-

novationen hinsichtlich ihrer Kosten von Anfang

an aktiv gestaltet und optimiert werden. Das

Enterprise Product Costing bindet dazu alle we-

sentlichen Unternehmensbereiche von Entwick-

lung, Produktion, Einkauf/Beschaffung und Ver-

trieb bis zum Controlling und Top Management

ein. Indem die Entwicklungs-, Produkt- und

Herstellkosten über alle Phasen des Produktle-

benszyklus hinweg transparent gestaltet wer-

Abb. 2: Enterprise Product Costing – unternehmensweite Transparenz der Produktkosten

CM Januar / Februar 2019