26

planenden Prozessmengen ergeben den Pro-

zessgewinn als Beitrag zum operativen Jahres-

ergebnis (EBIT bzw. EBT). Die Simulation der

Mengen und ihre Auswirkung auf das Ergebnis

ist eine wesentliche Aufgabe der Unterneh-

mensplanung.

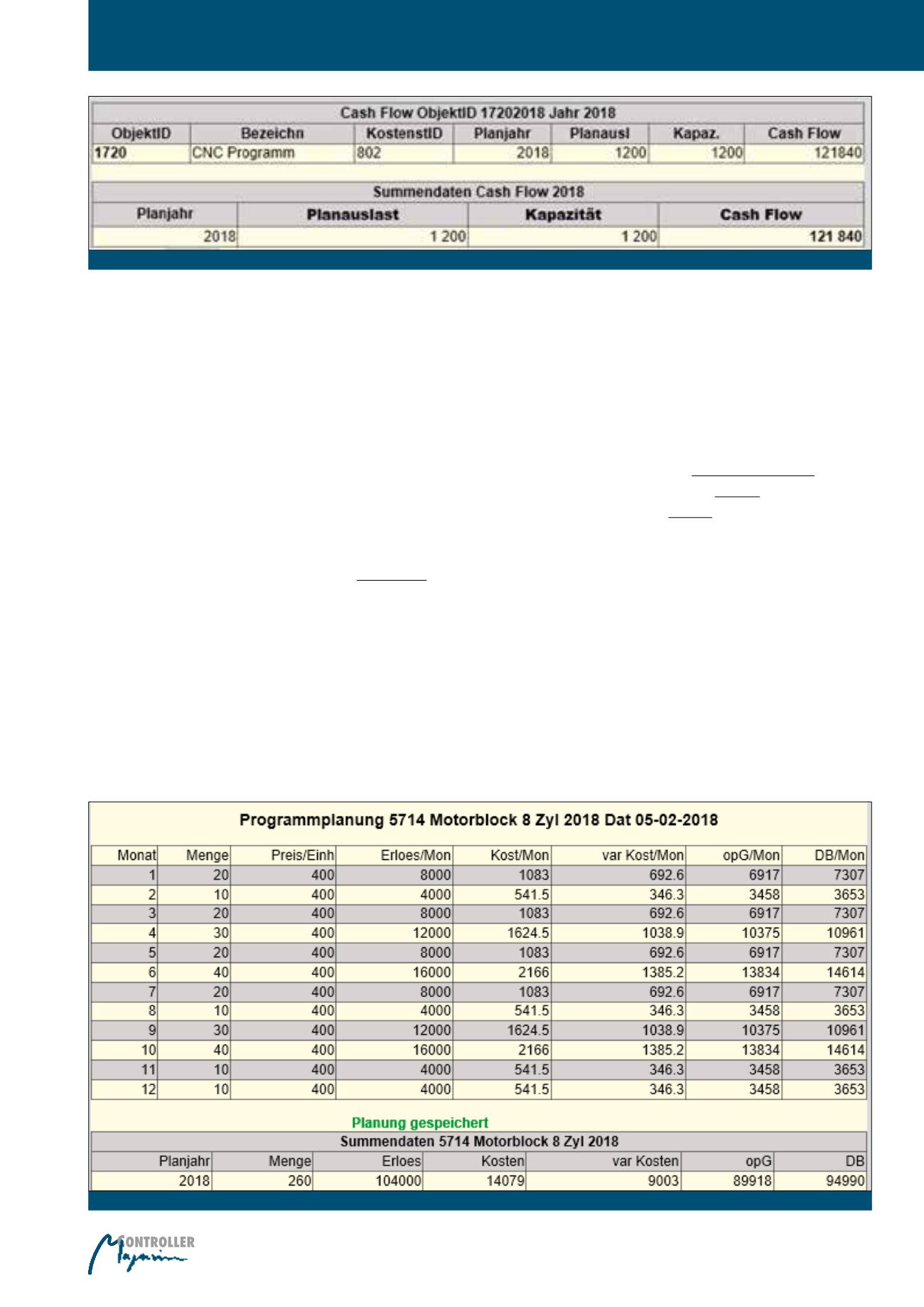

Dazu ist die Monatsmenge eines Prozesses zu

bestimmen (Abbildung 11, Spalte 2), die dann

in das Ergebnis (Spalte 7) und den Deckungs-

beitrag (Spalte 8) eingeht, jeweils ohne Verwal-

tungs-, Vertriebs- und Entwicklungskosten.

Innerhalb der strategischen Planung kommt

dieser Programmplanung eine zentrale Rolle zu,

erlaubt sie doch die Prognose unterschiedlicher

Produktions- und Absatzszenarien. Veränderte

Equipment-Eigenschaften können über die Pro-

zesskalkulation mit Jahresbeträgen bewertet

werden. Zunehmend werden rund um die Kern-

prozesse neue Dienstleistungs- und Service-

prozesse etabliert [vgl. 13]. Deren Wertschöp-

fungspotentiale erschließen sich mit der Pro-

Cash Flow =

verrechneter Erlös – zahlungswirksame

Plankosten

Abschreibungen und Zinsen werden hier als

nicht zahlungswirksam behandelt (Finanzierung

mit nicht zinstragendem Eigenkapital). Der ver-

rechnete Erlös eines Geräts ist der Anteil des

Markterlöses, der auf den Prozess am Gerät

entfällt. Bei auskömmlichen Kalkulationen sind

das die Plankosten (bei Planauslastung) bzw.

die Sollkosten (bei Auslastungen abweichend

von der vorgegebenen Planauslastung) (vgl.

Abbildung 10).

Programmplanung

der Leistungsprozesse

Prozesse bilden das Jahres- bzw. Monatspro-

gramm eines Unternehmens. Die Programm-

planung ist damit Teil der Zukunftsplanung. Die

monatlich auf den passenden Ressourcen zu

ist zu überlegen, welche Kostenvorteile ein zwei-

ter mobiler Handhabungsroboter an der Produk-

tionsmaschine bringt. Ferner können losgrößen-

abhängige Fertigungsverfahrens simuliert wer-

den. Letztlich werden hier einige der z. B. in [8]

beschriebenen ERP-Funktionen auf einem nied-

rigen Granularitätsniveau, also höherer Genauig-

keit und Aktualität vollzogen. Die Anschaffung

eines Großgerätes beansprucht die Finanzmit-

tel (Investitions-Cash-Flow). Im operativen Ein-

satz sollte das Gerät in der Folge einen aus-

kömmlichen Zufluss an Finanzmitteln gewähr-

leisten (operativer Cash Flow). Der Prozess wird

damit zur Bestimmungsgröße des Finanzie-

rungspotentials eines Unternehmens. Entschei-

dungen in der Smart Factory sind folglich auch

unter Berücksichtigung der Finanzierungswir-

kung zu bewerten.

Der Cash Flow ist näherungsweise aus den

Kosten des Geräts ableitbar. Diese indirekte

Berechnung liefert bei Planauslastung einen

Verrechnungs-Cash-Flow mit

Abb. 10: Verrechnungs-Cash-Flow (CNC-Programmierung)

Abb. 11: Prozessprogramm planen (Motorblock fertigen)

Smart Factory