35

Preisuntergrenze (PUG) und Break-Even-Menge,

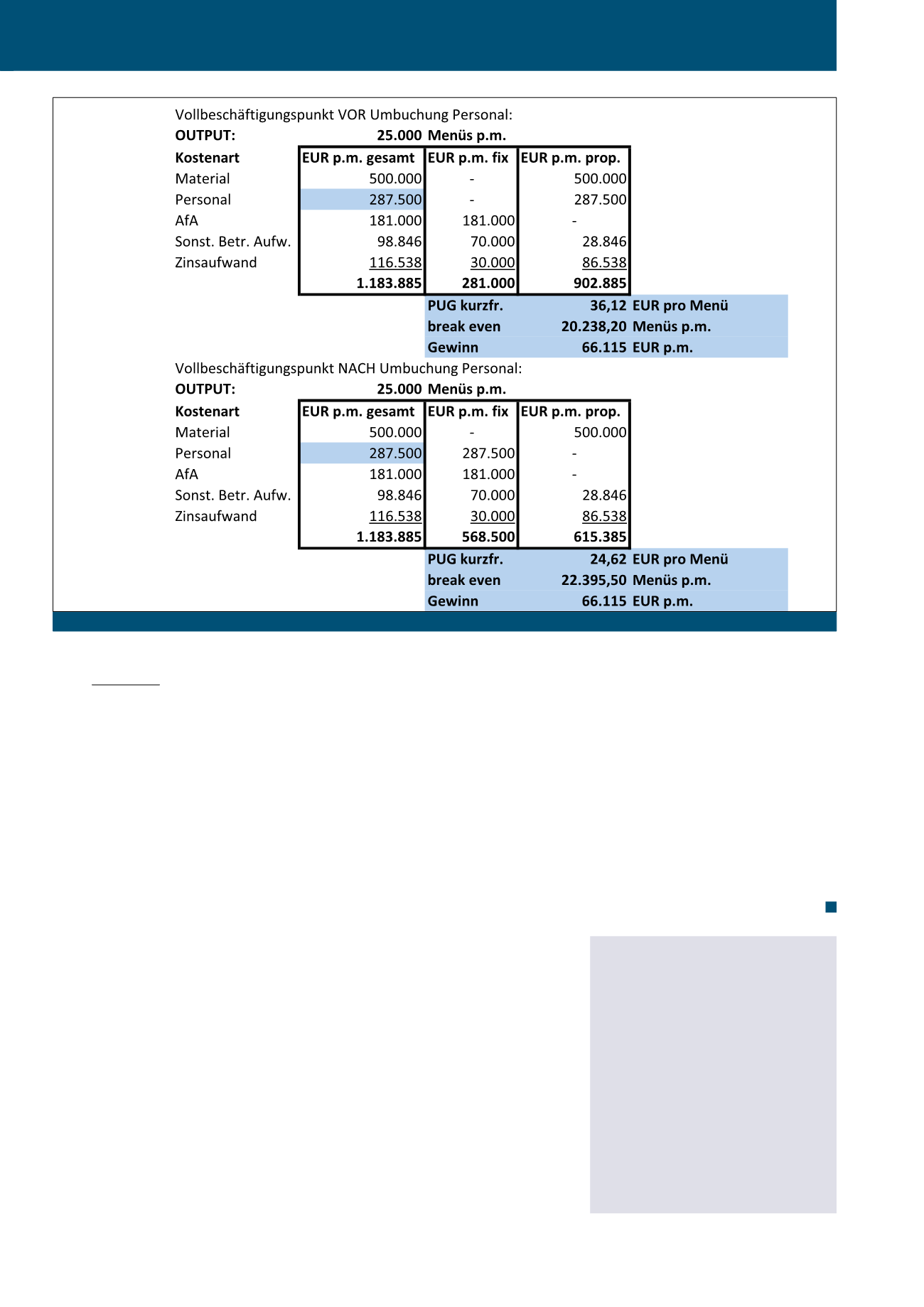

wie in Abbildung 1 dokumentiert, ferner für

26.000

Menüs ein Gewinn von 80.000 Euro.

Fazit

Sofern dieser Gewinn nach eigenen Erfah-

rungswerten angemessen und branchenüblich

ist, muss erst mal kurzfristig nichts geändert

werden: Die Produktionsmenge liegt weit ober-

halb der kritischen 20.239 Menüs/Monat. Inte-

ressant wird es bei schlechterer Absatzlage,

wenn bereits bei 25.000 Menüs Monatspro-

duktion der Übergang vom Überstunden- in den

Fixkostenbereich liegt. Die vorgenommene Um-

buchung der Personalkosten von „variabel“ auf

„fix“ ändert natürlich nicht den Gewinn, wohl

aber die Break-Even-Menge.

Geht die Nachfrage jetzt weiter zurück, so ergibt

sich bei einer Kostenanpassung der (im Perso-

nalbereich nunmehr fixen) Kosten und Erlöse

z. B. für einen Output von 20.000 Menüs ein Ver-

lust von 60.808 EUR/Monat. Sollte der Break-

Even-Point dauerhaft unterschritten werden, so

nützt bei Stammpersonal eine Flexibilisierung

etwa über Leiharbeit nichts, weil dann sozusa-

gen das immaterielle „Humankapital“ verringert

würde; dann müssen andere Strategien wie

Relaunch oder Innovationen geprüft werden.

Was ist also zu tun? Für Ihre konkrete Situation

entsprechende Excel-Modelle oder (bei großen

Datenmengen) Datenbanken einrichten und –

sofern Sie das nicht schon bisher getan haben

– realistisch analysieren, wann es kritisch wird.

Zum anderen sich dessen bewusst sein, dass

bei schwankendem Output (z. B. bei starkem

Saisongeschäft) nur einer der beiden Break-

Even-Punkte realistisch sein kann: Nämlich der

Punkt, bei dem Definitionsbereich und Zahlen-

wert zusammenpassen. Das sind im Beispiel

22.396 Menüs/Monat, weil diese Menge auch

tatsächlich im Unterbeschäftigungsbereich <

25.000 Menüs liegt.

Ausblick

Selbstverständlich ist auch dieses Modell ide-

altypisch und muss ggf. an Details des Praxis-

problems angepasst werden. Ein entspre-

chendes Excel-Modell stellt der Autor gerne

auf „CM live“ online zur Verfügung. Durch em-

pirische Forschung kann dann die Häufigkeit

des Auftretens derartiger Kostenfunktionen

ermittelt werden.

Literatur

Friedl, G./Hofmann, Ch./Pedell, B.: Kosten-

rechnung, München 2013.

Wilde, H.: Kosten- und Leistungsrechnung, in:

Pepels, W. (Hrsg.): ABWL, Troisdorf 2003,

S. 293-326.

Wilde, H.: Plan- und Prozesskostenrechnung,

München/Wien 2004.

Wilde, H.: Rechnungswesen und Unterneh-

menssteuerung – lästige Pflichten oder nütz

liche Informationen?, in: Zdrowomyslaw, N.

(Hrsg.): Grundzüge des Mittelstandsmanage-

ments, Gernsbach 2013, S. 213-227.

Sprecher dieser Artikelreihe:

Prof. Dr. Andreas Wiesehahn,

Hochschule Bonn-Rhein-Sieg,

E-Mail:

Wissenschaftlicher Beirat:

Prof. Dr. Hanno Drews (Verhaltensorientiertes Con-

trolling), Prof. Dr. Nicole Jekel (Marketingcontrolling),

Prof. Dr. Britta Rathje (Operatives Controlling, insb.

Kosten- und Erfolgsmanagement), Prof. Dr. Solveig

Reißig-Thust (Controlling und Compliance, Value

Based Management, Unternehmensbewertung,

Controlling in Gründungsunternehmen),

Prof. Dr. Andreas Taschner (Management Reporting,

Investitionscontrolling, Supply Chain Controlling),

Prof. Dr. Andreas Wiesehahn (Einkaufscontrolling,

Nachfolgecontrolling, Nachhaltigkeitscontrolling)

Abb. 1: Umbuchung der Personalkosten am Vollbeschäftigungspunkt

CM Januar / Februar 2019