78

Abbildung 4 zeigt beispielhaft den positiven

Bilanzeffekt eines Factoringverfahrens. Der

Bilanzeffekt durch Factoring wird anhand fol-

gender zwei exemplarischer Bilanzkennzahlen

verdeutlicht:

Umschlagshäufigkeit der Forderungen:

(Umsatz / Forderungen)

Diese Kennzahl gibt an, wieviel Zeit die Kunden

sich nehmen, um die Rechnungen zu bezahlen,

und wie gut das eigene Mahn- und Inkasso

wesen ist. Je niedriger die Kennzahl, desto

besser das Zahlungsverhalten bzw. die Zah-

lungsmoral und/oder das eigene Mahn- und

Inkassowesen. Durch den Forderungsverkauf

(true sale) reduziert sich der Posten Forderun-

gen und die Kennzahl wird bei gleichem Umsatz

erheblich verbessert.

Eigenkapitalquote:

(Eigenkapital / Bilanzsumme)

Die „Königskennzahl“ gibt an, wie viel Vermö-

gen eigenfinanziert ist. Je höher dieser Wert

liegt, desto besser die finanzielle Stabilität und

Es gibt eine Vielzahl an Möglichkeiten, wie Bi-

lanzen und damit das Rating optimiert werden

können. Diese sind z. B.:

auf der Aktivseite:

➡

➡

Leasing

➡

➡

Sale-Lease-Back

➡

➡

Factoring/Asset-Backed-Securitisation/

Forfaitierung

➡

➡

Inkasso

auf der Passivseite:

➡

➡

Beteiligungskapital

➡

➡

Reverse-Factoring/Finetrading/Supply

Chain Finance

➡

➡

Auslagerung von Pensionsrückstellungen

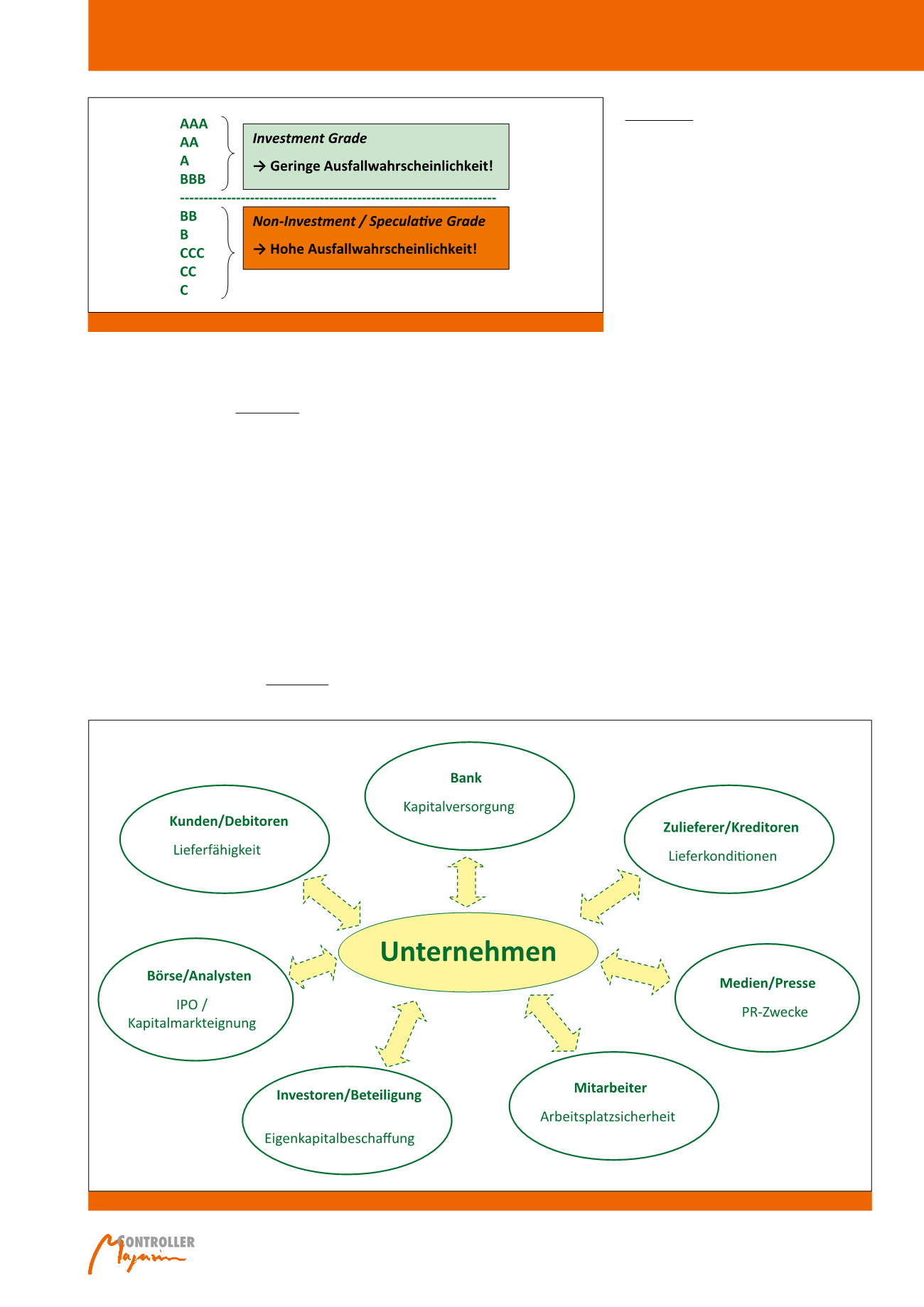

Rating zu erhalten, aber prozentual gesehen

liegen die meisten europäischen Mittelstands-

Ratings im BB-Bereich (vgl. Abbildung 2).

Ratings dürfen in der EU ausschließlich von Ra-

tingagenturen erstellt werden, die von der euro-

päischen Wertpapier- und Marktaufsichtsbe-

hörde ESMA akkreditiert wurden. Alle anderen

Bonitätsaussagen von Kreditversicherern, Wirt-

schaftsauskunfteien etc. in Form von Zahlen

oder Buchstaben sind Credit Scorings, Indizes,

Bonitätsnoten oder Gradings, die allerdings in

der Regel ebenfalls eine 12-monatige Ausfall-

wahrscheinlichkeit widerspiegeln. Zu den Inter-

essenten eines Unternehmens-Ratings zählen

die sogenannten Stakeholder (vgl. Abbildung 3).

Abb. 2: Übliche Ratingskala

Abb. 3: Stakeholder von Unternehmens-Ratings

Unternehmens-Ratings & Bonitätszertifikate