18

MES-Daten als Basis des

Produktionscontrollings

Anhand des in Abbildung 3 dargestellten Ab-

laufschemas wird deutlich, wie wichtig die

MES-Daten für das Produktionscontrolling sind.

Die Kalkulation der Artikel benötigt zu Beginn

die Vertriebsmengen und Bedarfszeiträume. Je

feingranularer diese dargestellt werden können,

desto besser ist naturgemäß die spätere Kos-

tenkalkulation. Unter anderem können dabei

Rüsthäufigkeiten, Losgrößen und Kapazitäts-

bedarfe hergeleitet werden.

Diese Mengen

werden als Planaufträge in das MES-Sys-

tem eingespielt

, in dem auch die Fertigungs-

varianten (Arbeitspläne) hinterlegt sind. Da ein

Artikel auf mehreren Maschinen gefertigt wer-

den kann, stellt sich die Frage, welche Ferti-

gungsvariante davon die Beste ist. Diese

Opti-

mierungsaufgabe wirft eine der zentralen

Fragen des Controllings in Zeiten von In-

dustrie 4.0 auf

, da Arbeitspläne mit Ferti-

gungsabläufen und Maschinenzuordnungen

nicht mehr ex-ante determiniert sind und dies

zu einer komplexen Kalkulationsaufgabe führt.

8

Optimierungsansatz ist hierbei die Minimierung

der Produktionskosten, welcher sich in der Re-

duktion der variablen Kosten widerspiegelt. So-

mit gilt es, insbesondere

die Personaleinsatz-

zeit in der Produktion zu minimieren

. Die

Personaleinsatzzeit ist das Produkt aus dem

benötigten Personal und der Zeit, die zur Ab

arbeitung des Auftrags benötigt wird. Würden

nur die Vorgabe- bzw. Sollwerte, die durch

REFA-Erhebungen ermittelt werden, als Be-

rechnungsgrundlage herangezogen, so würde

im Produktionsablauf immer ein 100%iges Ge-

lingen ohne Abweichungen vorausgesetzt wer-

den.

Die Herausforderung ist also nun, die

Abweichung vom ermittelten Optimum durch

die BDE (Betriebsdatenerfassung) automati-

siert aus dem MES-System zu ermitteln.

Artikelspezifische OEE-Kennzahl

Für Formen der Verschwendung kommen im

Produktionscontrolling verschiedene Kenn-

zahlen, wie z. B. die

OEE (Overall Equipment

Effectivness) zur Messung der Produktivi-

tät einer Anlage

, die durchschnittliche

Durchlaufzeit

oder auch die

Kernzeit/

herzuleiten, um daraus einerseits valide Make-

or-Buy-Entscheidungen ableiten zu können

und andererseits eine sinnvolle

Normalkos-

tenkalkulation (auf Basis der vergangen-

heitsbezogenen Daten)

aufzubauen und

diese einer Ist-Kostenrechnung gegenüberzu-

stellen, um Ineffizienzen herauszustellen und

entsprechend reagieren zu können. Die

Schwierigkeit in der Ausgangslage bestand

folglich nicht in der Identifikation der Gemein-

kosten, sondern wie häufig in deren Verteilung.

Als Lösung des Problems bot es sich an, das

MES-System zu nutzen. Bei der Einführung

des Systems stand jedoch nicht die Nutzung

der Daten für das Controlling im Fokus, so dass

hier Fehler zu korrigieren und Ergänzungen

notwendig waren. Diskrepanzen bestanden in

der richtigen

Zuordnung von Stillstandzei-

ten

in die jeweiligen Betriebsmittelkonten

(BMK) und

fehlerhaften Arbeitsplänen

. Wei-

terhin war die

Rückmeldequalität der Wer-

ker

schlecht, da diese nicht laufend kontrolliert

und für Rückmeldungen an diese Mitarbeiter-

gruppe genutzt wurde. Parallel hierzu musste

die

Kostenstellenstruktur wesentlich ver-

feinert

werden. Waren ursprünglich in der ge-

samten Produktion nur drei Kostenstellen ein-

gerichtet, verzehnfachte sich diese Anzahl im

Zuge des Ausbaus des Produktionscontrollings

auf Basis des MES-Systems. Ein wesentlicher

Grund hierfür sind

die vielen unterschiedli-

chen Maschinen

, welche in Alter, technischer

Ausstattung und Kosten sehr stark voneinan-

der divergieren und aufgrund der Anforderung

an die Datengrundlage zu eigenen Verrech-

nungsobjekten wurden.

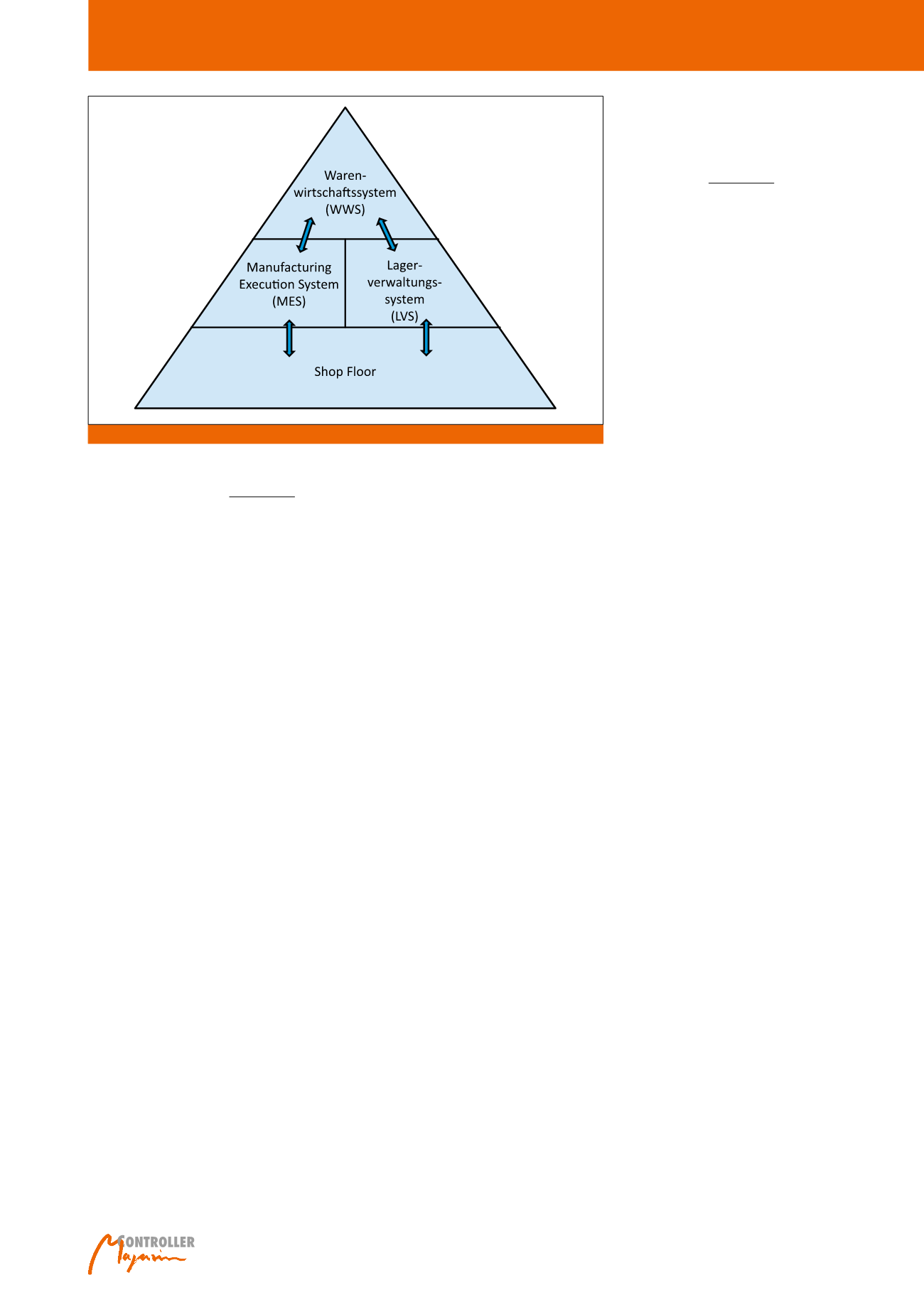

Als Grundlage der Aufgaben im Produktions-

controlling stehen, wie in Abbildung 2 darge-

stellt, ein eigenprogrammiertes

Warenwirt-

schaftssystem (WWS)

, darunter ein

Lager-

verwaltungssystem (LVS)

sowie ein

Manu-

facturing Execution System (MES)

aus dem

Hause der

MPDV

7

, führender Anbieter von

MES-Lösungen, zur Verfügung. Das

MES-Sys-

tem HYDRA

wurde zunächst mit den Modulen

Betriebs- und Maschinendatenerfassung (BDE,

MDE) sowie einem Leitstand (HLS) eingeführt

und später um die Module Werkzeug- und Res-

sourcenmanagement (WRM), Personaleinsatz-

planung (PEP) und das Eskalationsmanage-

ment (ESK) erweitert.

Ausgangsbasis und Ausbau des

Produktionscontrollings

Motivation des Produktionscontrollings bei DE-

GRO ist es, Transparenz über die bestehenden

Prozesse zu schaffen, Kostentreiber und Ineffizi-

enzen zu identifizieren, um die Produktionskos-

ten nach dem Verursacherprinzip ermitteln zu

können und das

optimalerweise auf der Basis

vergangenheitsbasierender Daten aus dem

Shop-Floor-Bereich

. In der Ausgangssituation

wurden Kosten zwar nach Personaleinsatzzeit

berechnet, aber es erfolgte keine verursa-

chungsgerechte Zuordnung von Rüstwechselzei-

ten und anderen Gemeinkosten, sondern diese

wurden lediglich per Gießkannenprinzip verteilt.

Zielsetzung soll es aber sein, eine möglichst

verursachungsgerechte Verteilung aller Kosten

Abb. 2: IT-Landschaft der DEGRO (Auszug) als Basis des Produktionscontrollings

Controlling in Zeiten von Industrie 4.0