17

sich das Controlling befassen muss, werden

häufig thematisiert:

3

1. Die Begleitung und Bewertung des

Prozesses einer Industrie 4.0-Strategie,

2. die Identifikation und Beurteilung neuer digi-

taler bzw. datenbasierter Geschäftsmodelle,

3. die Beurteilung des Nutzens bzw. der Vor-

teilhaftigkeit von Investitionen in Industrie

4.0-Technologien

4. die Weiterentwicklung des Controller-Bereichs im Hinblick u. a. auf Schnittstellen,

Controllingprozesse, -instrumente und

-systeme.

Nach der horizontalen Integration mit ERP-Sys-

temen, bei der die Informationssysteme entlang

der Geschäftsprozesse auf gleicher Organisati-

onsebene im Fokus standen, ermöglichen die

neuen Technologien und Datenquellen cyber-

physischer Systeme in Produktion und Logistik

nun auch die

vertikale Integration über die

Unternehmensebenen hinweg. MES-Syste-

me erlauben dabei das Schließen der Lücke

zwischen den ERP-Systemen und der

Fertigungs(leit-)ebene

. Gerade das Produkti-

onscontrolling kann von den MES-Systemen

bzw. deren Betriebsdatenerfassung profitieren,

erschließen diese für die Controllingaufgabe

doch neue Datenquellen. Gleichzeitig steht die-

se funktionale Controlling-Position vor zahl

reichen neuen Herausforderungen, da z. B. ein

Fertigungsablauf nicht mehr ex-ante über einen

im ERP-System hinterlegten Arbeitsplan vor

gegeben ist, sondern ein cyberphysisches Pro-

dukt seinen Fertigungsablauf dezentral u. U.

selber auswählen kann. Die

Möglichkeit neu-

er Technologien bspw. im 3D-Druck bei

gleichzeitig stärkerer Kundenorientierung

führt zudem zu kleineren Losgrößen – ggfs.

sogar zur Losgröße 1

– mit nicht mehr sta-

tisch hinterlegten Rüstzeitanteilen. Viele klassi-

sche Controllinginstrumente und -erfahrungen,

wie z. B. Skaleneffekte oder Erfahrungskurven

stehen unter den Möglichkeiten von Industrie

4.0 heutzutage daher auf dem Prüfstand.

4

Veränderte Controllingkompeten-

zen im Produktionscontrolling

Produktionscontroller übernehmen in diesem

Kontext zunehmend weniger automatisierbare

Routinetätigkeiten, dafür aber

mehr und

mehr Überwachungsfunktionen.

Neben der

Auswahl der richtigen Datenquellen und Daten

in der nun scheinbar endlosen Datenflut ste-

hen die Überprüfung eingesetzter Algorithmen

und die Entwicklung geeigneter Kennzahlen

und Methoden zur Sicherstellung der Erfül-

lungsqualität der dezentralen Controlling-Auf-

gaben im Bereich der Produktionsplanung und

-steuerung auf ihrer Agenda.

5

Setzt schon das

klassische Produktions- bzw. Werkscontroller-

profil umfangreiche produktionsbezogene

Kenntnisse für bspw. Investitionsentscheidun-

gen im Bereich der Produktion, Wissen über

strategische und operative Produktionspla-

nungs- und -steuerungsmethoden und deren

Systeme voraus, so erweitert sich sein Aufga-

benspektrum durch Industrie 4.0 nochmals

deutlich.

Thiele, Munck

und

Riechmann

haben

hierzu eine umfangreiche

Analyse der neuen

Aufgaben eines Werkscontrollers

mit Be-

zug zu den Controlling-Hauptprozessen Stra-

tegische Planung, Operative Planung und Bud-

getierung, Forecast, Kosten-, Leistungs- und

Ergebnisrechnung, Management Reporting,

Projekt- und Investitionscontrolling und Risiko-

management durchgeführt.

6

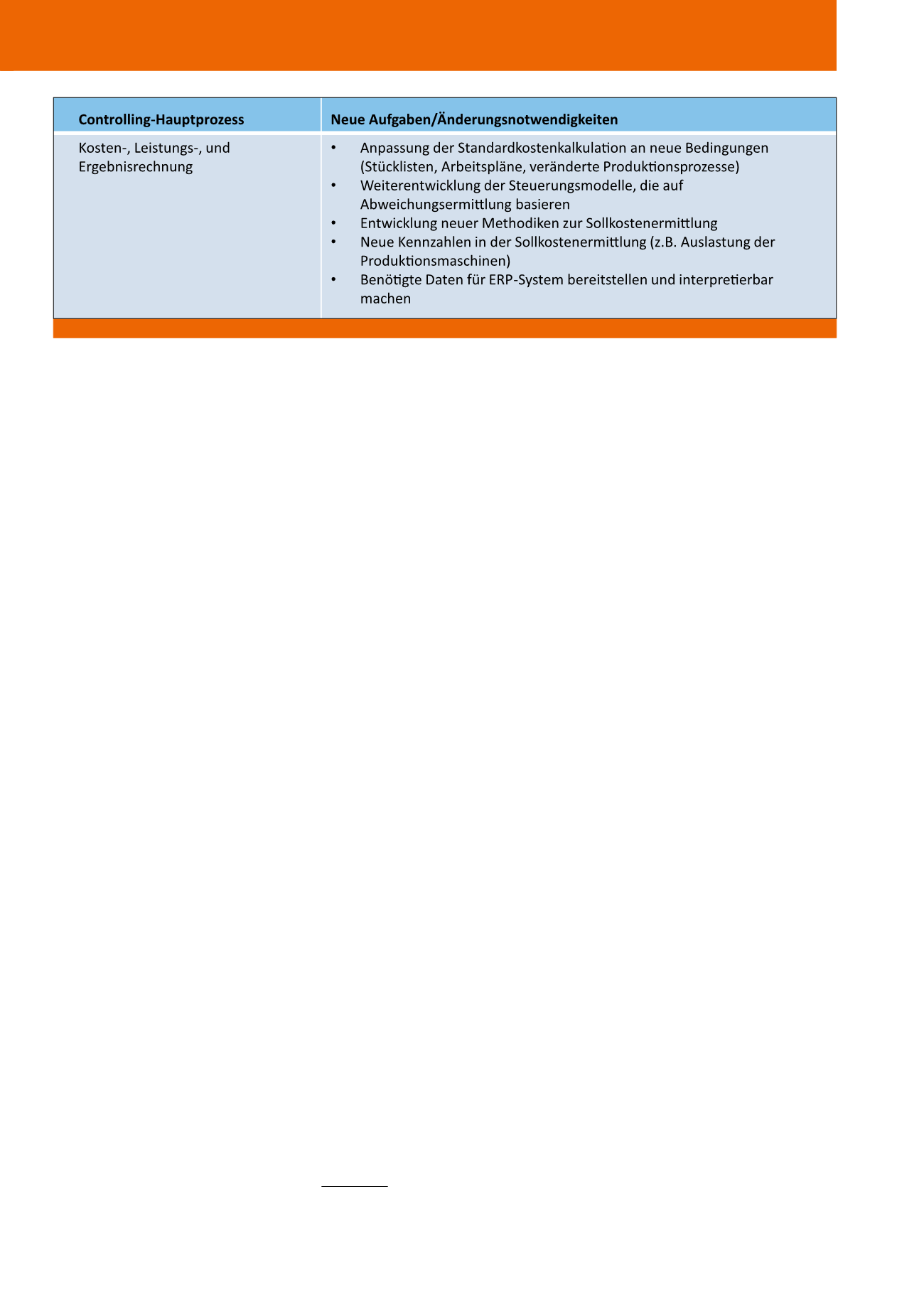

Abbildung 1 listet einen Auszug neuer Anfor-

derungen im Controlling-Hautprozess der

Kosten-, Leistungs- und Ergebnisrechnung

auf, für die im weiteren sowohl konzeptionelle

Ansätze als auch deren praktische Umset-

zung vorgestellt werden sollen. Die nicht

mehr starren und vorab bekannten Daten-

strukturen führen zur Notwendigkeit neuer

Verfahren für die Standardkostenrechnung

oder ersetzen diese. Gleichzeitig

erschwert

dies die Abweichungsermittlung

, da diese

auf den nun nicht mehr immer bekannten

Plan- bzw. Standardkosten basiert. Neue

Kennzahlen, die Messung der Effizienz der

Produktion, die nicht zwingend auf derartigen

Planansätzen aufbauen, sowie eine

neue Ar-

beitsteilung zwischen ERP- und MES-

Systemen

kann dabei, wie im Folgenden bei

einem Unternehmen der Futter- und Dünge-

mittelerzeugung aufgezeigt, ein interessanter

Lösungsansatz sein.

Industrie 4.0 und Produktions

controlling bei DEGRO

Die DEGRO GmbH & Co. KG steht für

DE

hner

GRO

ßhandel und ist ein Tochterunternehmen

innerhalb der in dritter Generation inhaberge-

führten Dehner-Gruppe. Das Geschäftsfeld ist

im klassischen B2B-Geschäft verankert und

umfasst sowohl die Vermarktung von Handels-

waren als auch eigenproduzierter Erzeugnisse.

Hierzu werden Heimtier- und Wildvogelfutter,

sowie Düngererzeugnisse und Sämereien nach

eigenen und kundenspezifischen Rezepturen

hergestellt. Das

Konzerncontrolling der Deh-

ner-Gruppe

ist in das Vertriebs-, Logistik-,

Projekt- und Produktionscontrolling unterglie-

dert. Letzteres hat die Hauptaufgabe, Produkti-

onsprozesse und deren Kosten zu überprüfen,

Transparenz über die Prozesse zu schaffen und

diese zu optimieren.

CM Juli / August 2019

Abb. 1: Einfluss von Industrie 4.0 auf die Kosten-, Leistungs-, und Ergebnisrechnung (Auszug), vgl. (Thiel, Munck, Riechmann 2016), S. 75