34

legt kann gelten, dass Transferpreise das Vor-

steuerergebnis lediglich auf Länder aufteilen. Die

Entstehung des EBIT und die Einhaltung steuer-

licher Vorgaben sind als eigenständige Probleme

zu behandeln, auch wenn die steuerlichen Vor-

gaben die Fakturadaten beeinflussen. Um eine

optimale Entscheidung finden zu können, müs-

sen die unterschiedlichen Informationen zusam-

mengetragen werden.

Fußnote

1

Sowie alle entsprechend vom EBIT abhängigen

Erfolgsgrößen

zung zur Umlage in den Fokus gestellt und er-

läutert, dass Umlagen zu Fehlsteuerungen füh-

ren können. Insofern ist es besonders bitter,

wenn wir Controller selber durch die Einführung

von Umlagen dafür sorgen, dass die Daten für

die operative Steuerung verschlechtert werden.

Wenn Ressourcen knapp gehalten und auch

gesteuert werden müssen, ist die ILV sinnvoll

eingesetzt.

Bedauerlich ist dabei, dass steuerliche Effekte

teilweise die operative Steuerung untergraben.

So hatten wir beispielsweise gesehen, dass

manche Methoden Informationen liefern, die

falsche Anreize zur Steuerung setzen. Als wider-

-verlagerungen“ – kurz „

BEPS

-Umsetzungsge-

setz“ genannt. Die Maßnahmen zielen darauf

ab, die Verringerung der Steuerbemessungs-

grundlage (

B

ase

E

rosion) und die Verschiebung

von Gewinnen (

P

rofit

S

hifting) zu verhindern

oder zumindest einzuschränken, indem die

missbräuchliche Gestaltung steuerlicher Sach-

verhalte erschwert wird.

Angesichts drohender steuerlicher Strafen ver-

wundert es nicht, dass gegenwärtig der Fokus

vieler Unternehmen auf dem steuerlichen As-

pekt der Verrechnungspreise liegt. Das sollte

jedoch nicht darüber hinwegtäuschen, dass

Strafen zwar das Ergebnis schmälern – die Ver-

meidung von Strafen aber noch keines schafft.

Anders ausgedrückt: Die Vermeidung von Stra-

fen, d. h. die Einhaltung steuerlicher Verrech-

nungspreisvorschriften, ist nur eine Teilaufga-

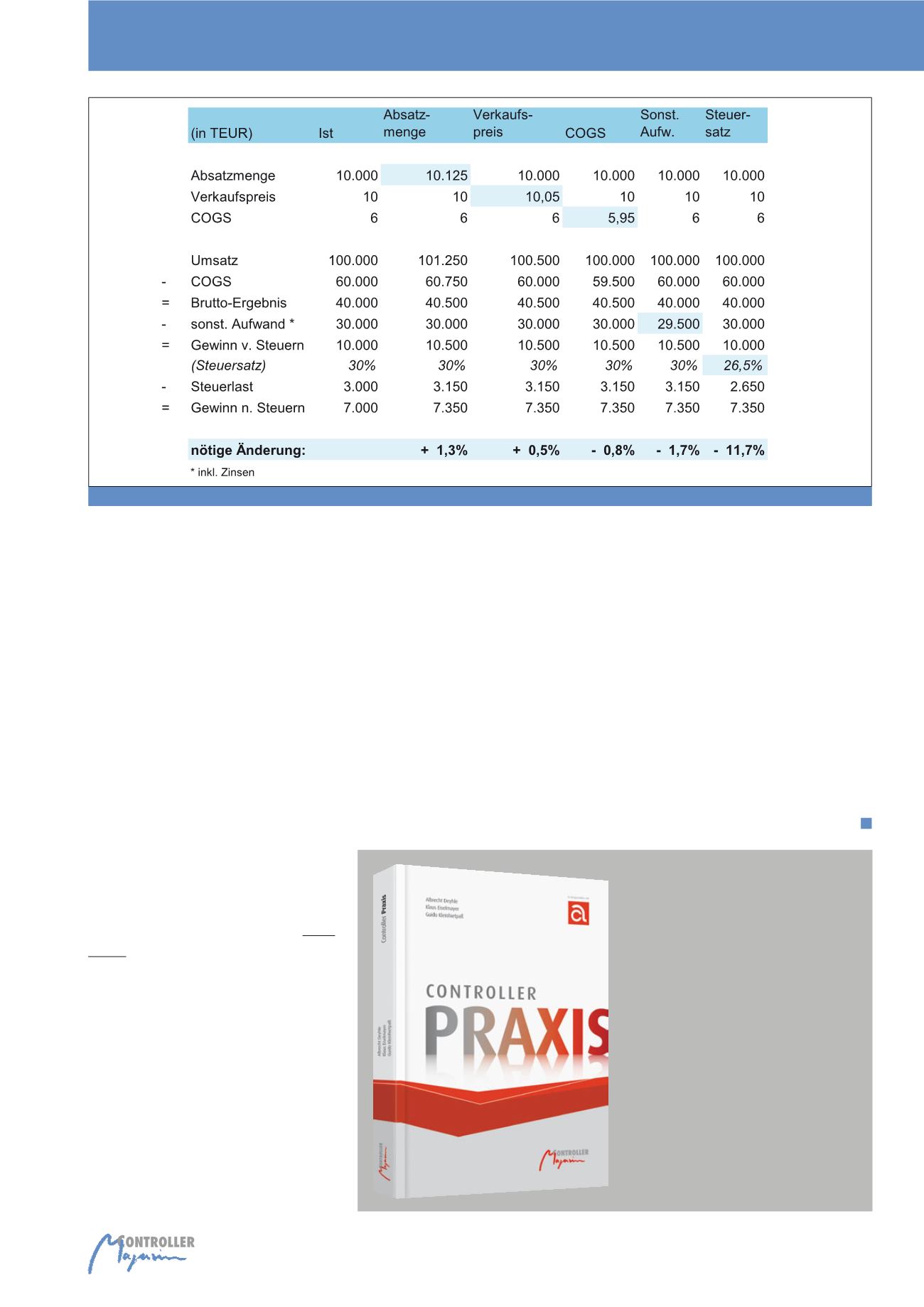

be, um gute Renditen zu erzielen. Die Abbil-

dung 5 zeigt deutlich, wie viele Stellschrauben

existieren. Ergebnisoptimierung kann nicht auf

die steuerlichen oder operativen Faktoren be-

grenzt werden.

Fazit

Der Ausgangspunkt der Artikel-Trilogie war,

dass die steuerlichen Tansferpreis-Vorschriften

Auswirkungen auf die gesellschaftsrechtliche

GuV und auf controllerische Steuerungskenn-

zahlen erzeugen. Es wurde die ILV in Abgren-

Abb. 5: Beispielhafte Hebel zur Verbesserung des Nachsteuerergebnisses um 5%

Controller Praxis

Dieses Buch ist der

ideale Begleiter im

Controlling-Alltag

und zeigt Ihnen die

Entwicklung zum Business-Partner des

Managements auf.

Praxisnahes Controller-

Wissen und alle Aspekte der Unterneh-

mensführung

von den Experten der

CA controller akademie.

Autoren: Albrecht Deyhle, Klaus Eiselmayer,

Guido Kleinhietpaß

Hardcover: 352 Seiten, Euro 49,95

Bestellung unter:

Macht Transfer-Pricing die ILV überflüssig?