26

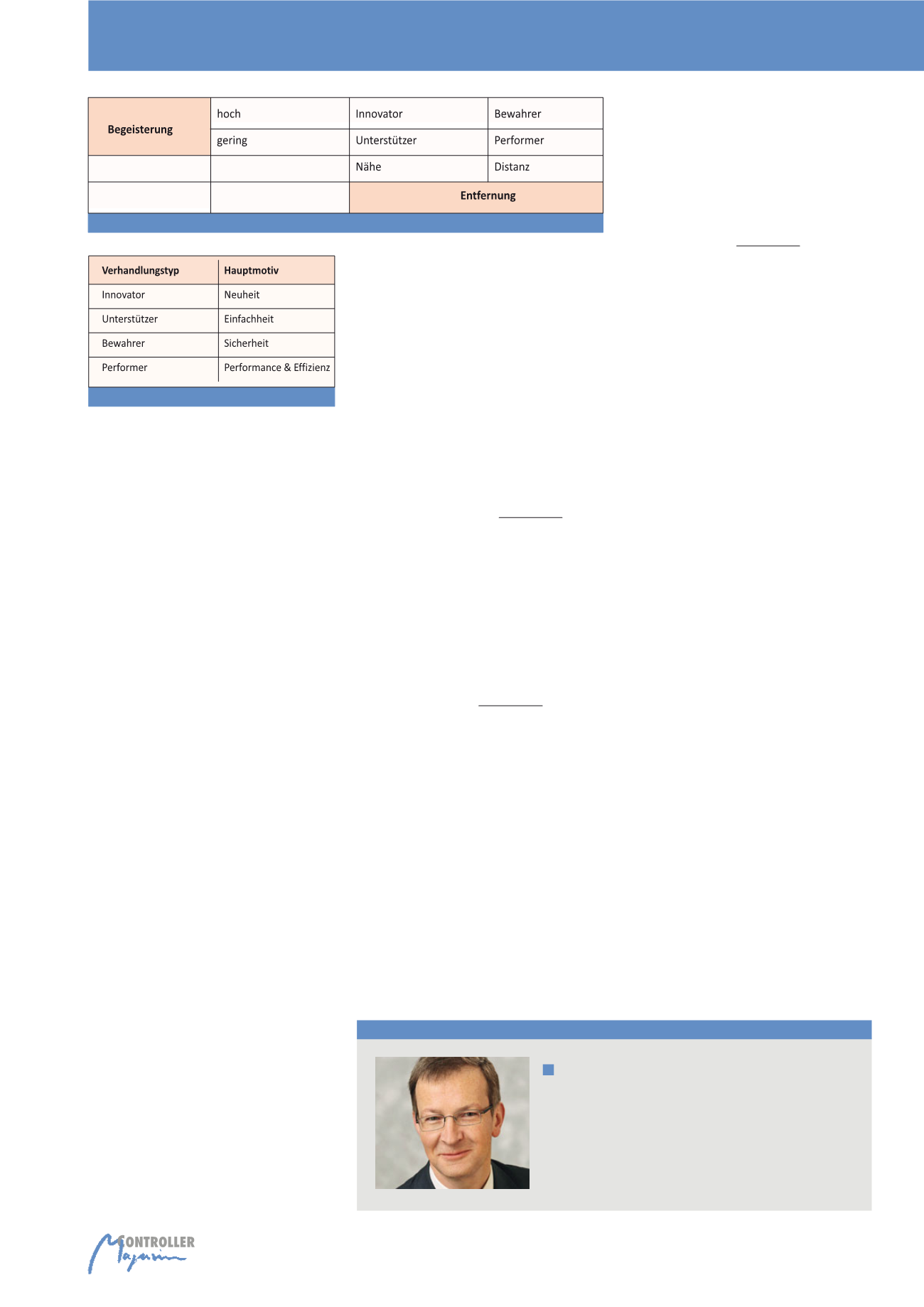

hat Lust daran, Neuland zu betreten und neue

Dinge auszuprobieren, der Unterstützer will

schlicht wissen, wo sein Nutzen liegt. Der Be-

wahrer wird mit kreativen und innovativen Vor-

schlägen abgeschreckt, der Performer möchte

schlicht eine effiziente, Erfolg versprechende

Lösung sehen.

6

(Vgl. Abbildung 4)

Mit diesem Vorgehen steigert der Controller

seine Macht, langsam, fast unmerklich und

doch wirkungsvoll. Diese Macht gilt es gezielt

einzusetzen, nicht willkürlich und selbstherr-

lich, aber dort, wo es um der Sache willen

notwendig ist.

Die Klärung der Machtfrage

Die generellen Ausführungen ermöglichen es

dem Controlling, eine zielführende Vorgehens-

weise zu entwickeln, wenn sich die Machtfrage

konkret stellt. Meistens findet diese ihren Aus-

druck darin, dass ein Ansprechpartner Vorga-

ben des Controllings erst einmal schlicht igno-

riert. Dabei werden meist einzelne Controlling-

Vorgaben abgelehnt, um schlussendlich die

Kritik zu verallgemeinern, dies gerne in einem

ehrverletzenden, höhnischen, sarkastischen

Ton. Die dabei üblichen Bezeichnungen müs-

sen an dieser Stelle nicht wiederholt werden,

da sie hinlänglich bekannt sind. Gerne erfolgen

diese Angriffe in einem größeren Kreis und vor

einem gewissen Publikum, um den Controller

bloßzustellen und diesem die Lust an jeder wei-

teren Auseinandersetzung zu nehmen. So soll

zukünftig ausgeschlossen werden, dass das

Controlling einen weiteren Konflikt eingeht und

die eigenen Kreise stört.

In einer solchen Situation gilt es deshalb für das

Controlling die Machtfrage zu entscheiden, zu

gewinnen. Gegenüber einem machtbewussten,

ja machtbesessenen Opponenten gibt es keine

mehreren Vertretern eine Person dominieren

kann. Ebenso kann die Macht bei dem bzw. den

Inhabern vorhanden sein, welche eine aktive

Rolle im Unternehmen wahrnehmen.

Bei den Mächtigen gilt es, deren Grundeinstel-

lung in den Fokus zu nehmen, nicht vorder-

gründige Themen und pauschalisierende Aus-

sagen. Grundsätzlich lassen sich Ansprech-

partner danach unterscheiden, ob diese ein

Bedürfnis nach Nähe oder Distanz haben und

mit hoher oder niedriger Begeisterung ihre Auf-

gaben wahrnehmen.

5

(Vgl. Abbildung 3)

Auf dieser Basis wird das Controlling nicht sein

formales Berichtswesen umstellen, allerdings

bei informellen Gesprächen entsprechende In-

formationen gezielt weitergeben. Das Control-

ling verfügt über eine Fülle von formalen Be-

richtswegen und informellen Kontakten, wel-

che gezielt zur Informationsgewinnung genutzt

werden können. Die in Abbildung 3 vorgenom-

mene Einteilung wird der Controller vertraulich

vornehmen. Kaum ein Mensch möchte sich ge-

ringe Begeisterung nachsagen lassen, und

auch die Einteilung in Nähe bzw. Distanz ent-

spricht nicht immer der Selbstwahrnehmung.

Die Einteilung erfolgt auf Basis der Reaktion

auf die jeweiligen Informationen. Ist der Mäch-

tige interessiert, fragt dieser nach, möchte

mehr erfahren oder wird das Übermittelte allen-

falls einsilbig zur Kenntnis genommen.

Innovatoren lassen sich schnell von Neuem be-

geistern, Unterstützer bringen gerne Dinge vor-

an und helfen anderen. Der typische Innovator

sönliches Zerrbild der Verantwortlichen. Je auto-

nomer das Controlling Konflikte klärt und wo

erforderlich Vorstellungen durchsetzt, umso

einfacher gestaltet sich auch das Verhältnis

zur Unternehmensleitung. Der laufende Appell,

einem Mitarbeiter Sanktionen androhen zu

müssen, damit sich dieser wie vom Controlling

erwartet verhält, schafft unangenehme Aufga-

ben für die Unternehmensleitung und stellt die

Durchsetzungsfähigkeit als auch die persönli-

chen Reife des Controllers in Frage.

Machtgewinnung

Ein Meister der (politischen) Macht war der

amerikanische Präsident Lyndon Johnson.

Dieser wusste: Power is where power goes.

Die Macht ist nicht dort zu finden, wo sie offi-

ziell, im Sinne der bürokratischen Macht zu

finden sei, als vielmehr dort, wo sie tatsächlich

ist. Nicht das Organigramm, nicht die Richtlini-

en entscheiden, sondern die Menschen, die

Rollen annehmen, ausfüllen, sich Freiräume

schaffen und nutzen, persönliche Macht auf-

bauen. Dies erfolgt im Umgang mit den noch

Mächtigeren, im Unternehmen der Geschäfts-

führung/Vorstand bzw. dem Inhaber. Hier wird

schlussendlich entschieden, wo die Macht tat-

sächlich verortet ist.

Sich mit den Mächtigen des Unternehmens zu

verbünden, diese für sich und die eigene Sache

zu gewinnen, ist deshalb die Grundlage der ei-

genen Macht. Bei den Mächtigen im Unterneh-

men handelte es sich meistens um die Ge-

schäftsführung bzw. den Vorstand, wobei bei

Autor

Dipl.-Kfm. Thomas Schneider

ist nach Stationen im Controlling eines Dax 30 Konzernes nun-

mehr bei einem mittelständischen Metallgroßhändler für die

Interne Revision verantwortlich.

E-Mail:

Abb. 3: Grundeinstellung der Mächtigen

Abb. 4: Hauptmotive der Mächtigen

Macht und Controlling