33

pflege und damit Kosten. Zugleich ist die Errei-

chung unterschiedlicher Ziele wesentlich bes-

ser als bei einem Verrechnungspreis möglich.

Das gilt insbesondere für das Thema der Ver-

triebssteuerung.

In anderen Aufgabengebieten fallen die Diffe-

renzen zwischen Steuern und Controlling gerin-

ger aus. Hier kann die Beurteilung von Aufwand

und Nutzen anders erfolgen. Dabei sind auch

diese beiden Argumente mit in die Überlegun-

gen einzubeziehen:

·

abweichende Informationssysteme sind

vom Kapitalmarkt nicht gewünscht

·

Erklärungsbedarf in der Organisation

Steuern = Pflicht, ILV = Kür?

Es ist jedoch festzuhalten,

dass es nicht den

einen (

richtigen

) Verrechnungspreis gibt.

Das gilt bereits allein für steuerliche Aspekte.

Dort gibt es Bandbreiten von zulässigen Ver-

rechnungspreisen. Ganz abgesehen davon,

dass die Steuer nur ein Ziel verfolgt: die Steuer-

einnahmen des Staates zu sichern. Die Erfül-

lung steuerlicher Vorschriften ist notwendig für

eine gute Unternehmensführung, aber eben

nicht hinreichend. Diesen Teilbereich könnte

man als „Pflicht“ und die Interne Leistungsver-

rechnung (ILV) als „Kür“ bezeichnen. Die Ver-

letzung steuerlicher Vorschriften kann aller-

dings zu gravierenden Strafen führen.

Grund-

kenntnisse des Steuerrechts sind hilfreich,

um als Controller zu erkennen, wann man

die Steuerabteilung rechtzeitig einbezie-

hen sollte

.

Die Regeln unterliegen international zuneh-

mend Verschärfungen. Der für die OECD und in

der Folge für Deutschland bislang letzte Schritt

war das „Gesetz zur Umsetzung der Änderun-

gen der EU-Amtshilferichtlinie und von weiteren

Maßnahmen gegen Gewinnkürzungen und

Vertrieb mittels Resale Minus (R-) geschieht.

In allen Fällen muss der steuerlich akzeptier-

te Margenkorridor erreicht werden. Darum

sind auch Abteilungen, die auf den ersten

Blick nicht betroffen sind, gut beraten, dies-

bezüglich Kontakt zur Steuerabteilung aufzu-

nehmen. Steuerlich ist jede Art von Veräuße-

rung (zum Beispiel Rohstoffe, Know-how),

jede Überlassung (zum Beispiel Kapital, Mit-

arbeiter) und jede Dienstleistung (zum Bei-

spiel Auftragsfertigung, Handelsvertretung)

mit Transferpreisen zu versehen.

·

Eine Ausnahme stellen Management- bzw.

Kontrollleistungen dar, die im Interesse der

Gesellschaft und nicht im Interesse des

Empfängers liegen. Hier besteht ein

Ver-

rechnungsverbot

. Nach guter alter Philoso-

phie der Internen Leistungsverrechnung han-

delt es sich bei solchen Themen ohnehin um

Cost-Center-Leistungen – also etwas, was

nach alter Väter Sitte nicht verrechnet wurde.

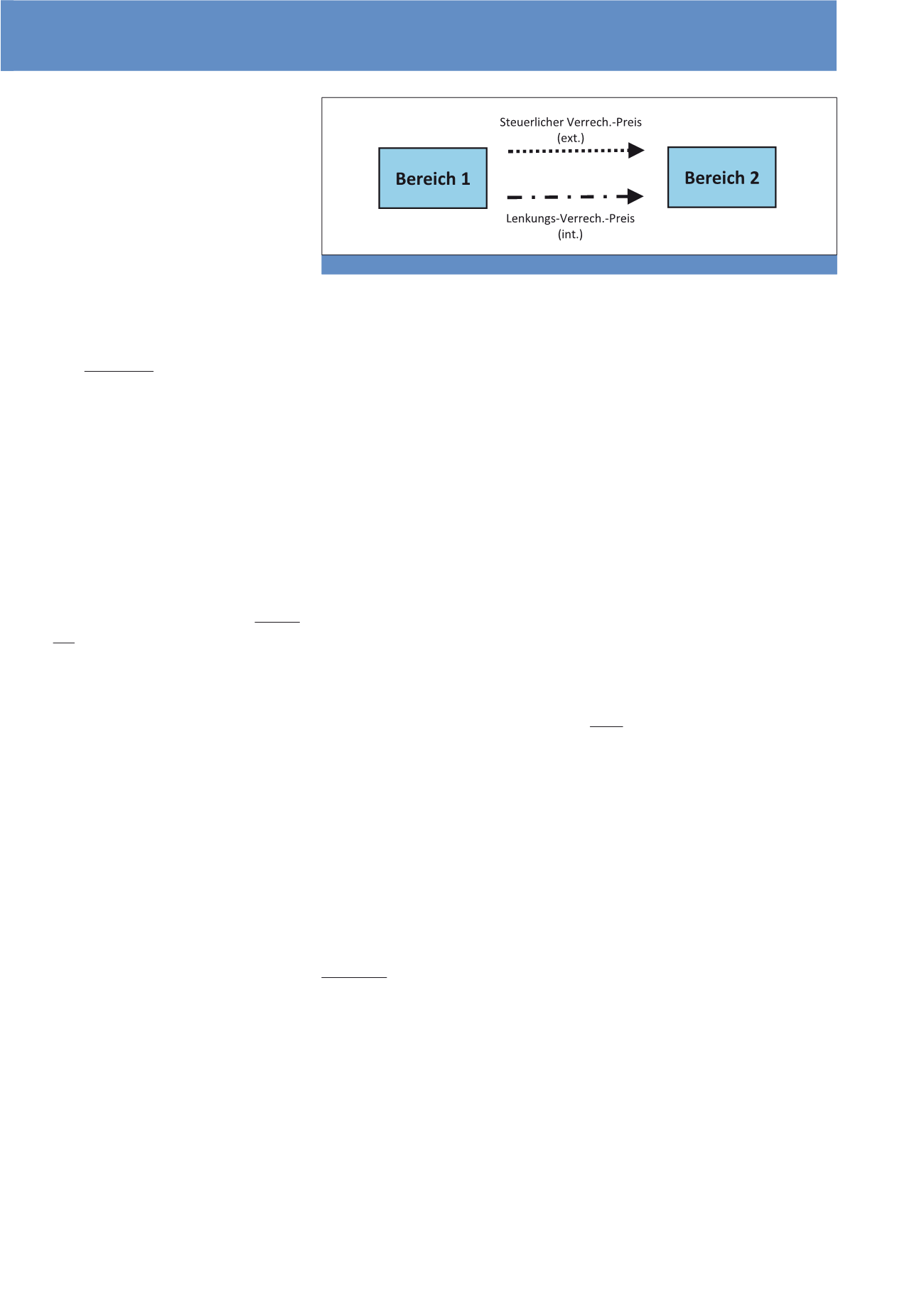

Zwei Verrechnungspreise

oder einer?

Bei sich teilweise widersprechenden Zielen

kann ein Verrechnungspreis nur einen Kom-

promiss darstellen. Einige Firmen verwenden

darum zwei methodisch unterschiedlich kon-

zipierte Preise (sog. Zwei-Preis-System, vgl.

Abbildung 4).

Die Umsetzung kann auf unterschiedlichen

technischen Wegen erfolgen. So könnte z. B.

der steuerliche Verrechnungspreis (sogenann-

ter „Transferpreis“) von der Buchhaltung und

der interne Lenkungspreis vom Controller-Ser-

vice geführt werden.

Zwei Verrechnungsprei-

se stellen für einige Firmen eine optimale

Kosten-Nutzen-Kombination dar.

Dadurch

bleibt die Anzahl der Verrechnungspreise be-

grenzt. Das minimiert den Aufwand der Daten-

dann wird die Steuerabteilung dafür sorgen,

dass diese mit z. B. 4,7% auch erreicht wird.

Mit Abschluss des Geschäftsjahres würden

beide Varianten zu den angenommenen 4,7%

führen. Die EBIT-Marge gibt somit/deshalb

keinerlei Auskunft mehr über das operative

Geschäft.

Größere Transparenz durch

Year-End-Adjustment

Allein Variante zwei lässt einen Rückschluss auf

die unterjährige operative Performance zu.

Denn nur hier war der Transferpreis unterjährig

konstant gehalten worden. Die Jahresendkor-

rektur ist der einzige buchhalterische Vorgang,

der im Controlling zurückgerechnet werden

muss. Der Vorgang findet sich immer unter den

letzten Buchungen des Jahres und ist schon

aufgrund seiner Höhe leicht identifizierbar. Dies

macht auch den Mehrjahres-Vergleich wesent-

lich einfacher.

Schwieriger ist es dagegen bei der Variante

eins. Hier müssen alle Effekte aus den Verän-

derungen der Transferpreise unterjährig zu-

rückgerechnet werden. Eine nachträgliche Per-

formanceanalyse über mehrere Jahre ist daher

mit erheblichem Aufwand verbunden. Schon

die Identifizierung der Zeitpunkte, in denen die

Transferpreise geändert wurden, ist mit erheb-

licher Mühe verbunden.

Transferpreise betreffen

alle Controller

Betroffen vom Umgang mit Transferpreisen

sind offenkundig alle Beteiligungs-Controller,

weil sie – schon von der Aufgabenbeschrei-

bung her – sich um die ausländischen Tochter-

unternehmen kümmern. Daneben müssen sich

aber auch zahlreiche andere Funktionen im

Controlling diesem Thema stellen:

·

Es besteht eine

Pflicht zur Leistungsver-

rechnung

, wenn Leistungen für eine auslän-

dische Einheit erbracht werden. Dabei ent-

steht (von wenigen Ausnahmen abgesehen)

immer eine Marge. Unerheblich ist zunächst

einmal, ob zum Beispiel die IT eine mittels

Cost Plus (C+) berechnete Marge zugewie-

sen bekommt oder dies zum Beispiel beim

Abb. 4: Vorteil zweier Preissysteme bei Verrechnungspreisen

CM Mai / Juni 2018