25

Bestrafung, Identifikation oder Wissen handelt,

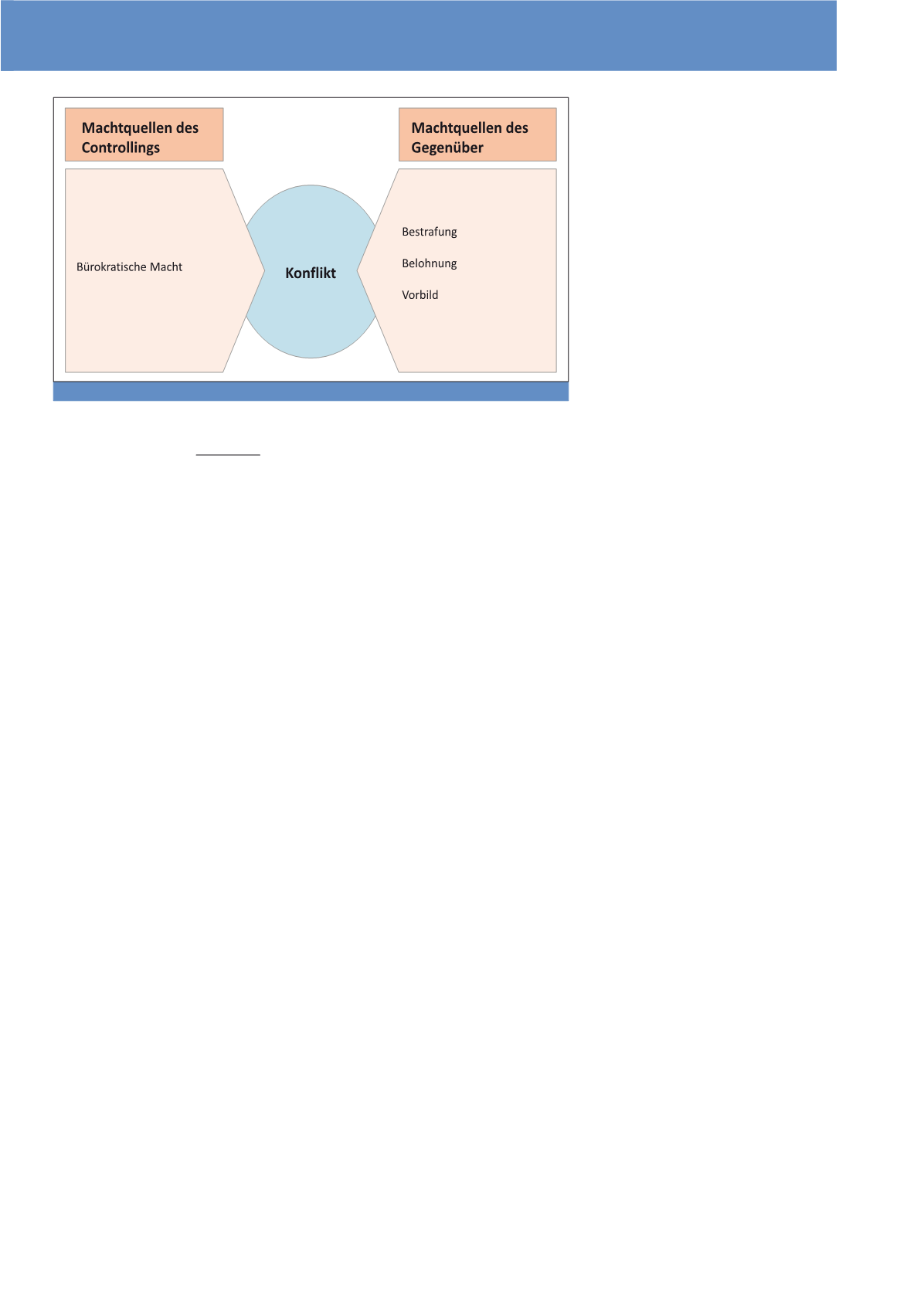

ist dabei zweitrangig. (Vgl. Abbildung 2)

Manchmal ist offensichtlich, warum keine In-

tervention erfolgt, so wenn der „Starverkäufer“

in einem wichtigen Markt unverzichtbar er-

scheint, manchmal kann der Controller die

Gründe nur vermuten, so wenn die Beteilig-

ten schon seit Jahrzehnten befreundet sind,

manchmal bleibt nur die Spekulation, ob der

Konfliktpartner die sprichwörtlichen Leichen im

Keller kennt; wie es auch sei, die Machtquelle

ist vorhanden, wirkungsvoll und intakt.

Solange sich das Controlling nicht mit dem

Phänomen „Macht“ auseinandersetzt, dieses

versteht und zielbewusst einsetzt, wird sich die

Situation nicht verbessern. Oft verschlechtert

sich die Situation, wenn der Konfliktpartner die

Wirksamkeit seiner Macht erfährt. Der Konflikt

eskaliert zusehends auf eine persönliche, öf-

fentliche Ebene, das Controlling wird vorge-

führt, mit den entsprechenden negativen Fol-

gen, fragen sich doch auch andere Betroffene,

warum sie Controlling-Vorgaben folgen sollten,

wo andere größere Freiheiten besitzen. Ent-

sprechend sollte das Controlling eine entspre-

chende Auseinandersetzung tunlichst gewin-

nen. Um dies zu gewährleisten, ist es notwen-

dig, sich mit dem Phänomen „Macht“ ausein-

anderzusetzen.

Macht als Dauerthema

Warum überhaupt Macht in einem Unterneh-

men diese bedeutende Rolle spielt, ist dem

rationalen Controller auf den ersten Blick

kaum ersichtlich. Zwar bestehen Konflikte,

welche bspw. bei der Verteilung der grund-

sätzlich knappen Mittel in jedem Unternehmen

zwangsläufig sind. Zur deren Lösung gibt es

jedoch die von Max Weber als „rationale“

Form der Herrschaft favorisierte Bürokratie,

welche innerhalb festgelegter Kompetenzen

und einer festen Hierarchie zu einer sachlich-

rationale Lösung führen soll.

In der Realität gibt es Hierarchien, sprich

Machtgefälle, auch dort, wo es nicht erforder-

lich sein mag. Dabei führen nicht Fähigkeiten

und Neigungen Einzelner automatisch zum

Machtgefälle. Hierarchien entstehen, weil der

Sieger eines Kampfes die Chance steigert, den

nächsten Kampf zu gewinnen. Biologisch ist

dies nachweisbar, wenn Fische der gleichen Art

beobachtet wurden und zu größeren oder klei-

neren Artgenossen zugeführt wurden. Nach

fünf Tagen wurden diese Fische wieder zusam-

mengeführt. Das Aggressionsverhalten hatte

sich deutlich geändert.

3

Die Fische, welche mit

kleineren Artgenossen zusammen gewesen

waren, wurden deutlich aggressiver. Aggres-

sivität findet beim Menschen einen zuverlässi-

gen Indikator, den Testosterongehalt im Blut.

Testosteron macht weniger schmerzempfind-

lich, weniger ängstlich, letztlich hart und böse.

4

Damit wird der Erfolg bei weiteren Kämpfen

wahrscheinlicher.

Solche Menschen finden sich in jedem Unter-

nehmen, der Produktionsleiter, der hervorra-

gende Kostenstrukturen schafft, der Entwick-

lungschef mit immer neuen Ideen, der Ver-

triebsleiter, der seinem Markt beindruckende

Gewinne erwirtschaftet, die die Konkurrenz

nicht vorweisen kann. Diese „Stars“ suchen

nicht selten bewusst Konflikte, nicht nur, aber

auch mit dem Controlling.

Die Macht des Controllings

Das Controlling verfügt primär über bürokrati-

sche Macht. Dies wird offensichtlich, wenn ein

neuer Mitarbeiter die Funktion bzw. Leitung

übernimmt. In entsprechenden internen Richt-

linien ist festgelegt, was das Controlling ent-

scheidet, wann die Zustimmung erforderlich

ist oder ein Vetorecht besteht, welche Informa-

tionen in welchem Detaillierungsgrad und zu

welchem Zeitpunkt das Controlling erhält.

Damit fallen allerdings die meisten der Macht-

quellen im Unternehmen aus, insbesondere das

direkte Weisungsrecht gegenüber den Mitar-

beitern. Verstößt ein Mitarbeiter schlicht gegen

Vorgaben des Controllings, bestehen keine un-

mittelbaren Sanktionsmöglichkeiten, bzw. kann

der Betreffende nicht angewiesen werden, eine

Handlung vorzunehmen bzw. zu unterlassen.

Dass das Controlling kein „zahnloser Tiger“ ist,

hängt mit den indirekten Sanktionsmöglichkei-

ten zusammen. Über die Unternehmensleitung

kann sehr wohl Fehlverhalten sanktioniert und

abgestellt werden. Dabei setzt das Controlling

als Machtquelle auf die Bürokratie. Dies ist auch

der Ausbildung und dem Arbeitsalltag geschul-

det. Wo immer möglich werden quantitative Ins-

trumente zur Beurteilung von Handlungsalterna-

tiven eingesetzt. Dann ist es schlicht logisch

festzustellen, welche Alternative die bessere ist.

Diskussionen, gar Streit, sind nicht vorgesehen.

Dann tritt ein Konfliktpartner mit charismati-

scher Macht auf. Dabei ist das Definitionsmerk-

mal der „außergewöhnlichen Fähigkeiten“ zu

relativieren. Wer sich als Mensch bei seinem

Ansprechpartner Respekt erworben hat, diesem

Wertschätzung vermittelt und seine Fragen und

Anregungen ernst nimmt, kann im Einzelfall

seinen Vorstellungen eher Gehör verschaffen,

als der scheinbar „aalglatte“ Bürokrat, der sich

hinter Paragraphen verschanzt.

Zwar gibt es nicht die beste oder wirkungsvollste

Machtquelle, aber eine allzu einseitige Konzen-

tration auf die legale Macht schafft ein unper-

Abb. 2: Machtquelle: Controlling und Gegenüber

CM Mai / Juni 2018