30

Im letzten Aufsatz wurde gezeigt, dass die bei-

den steuerlichen Verrechnungspreismethoden

Cost Plus (C+) und Resale Minus (R-) zur Steu-

erung nicht geeignet sind. Aus Konzernsicht

führten mit den gewählten beispielhaften Zah-

len beide nicht zum optimalen Ergebnis.

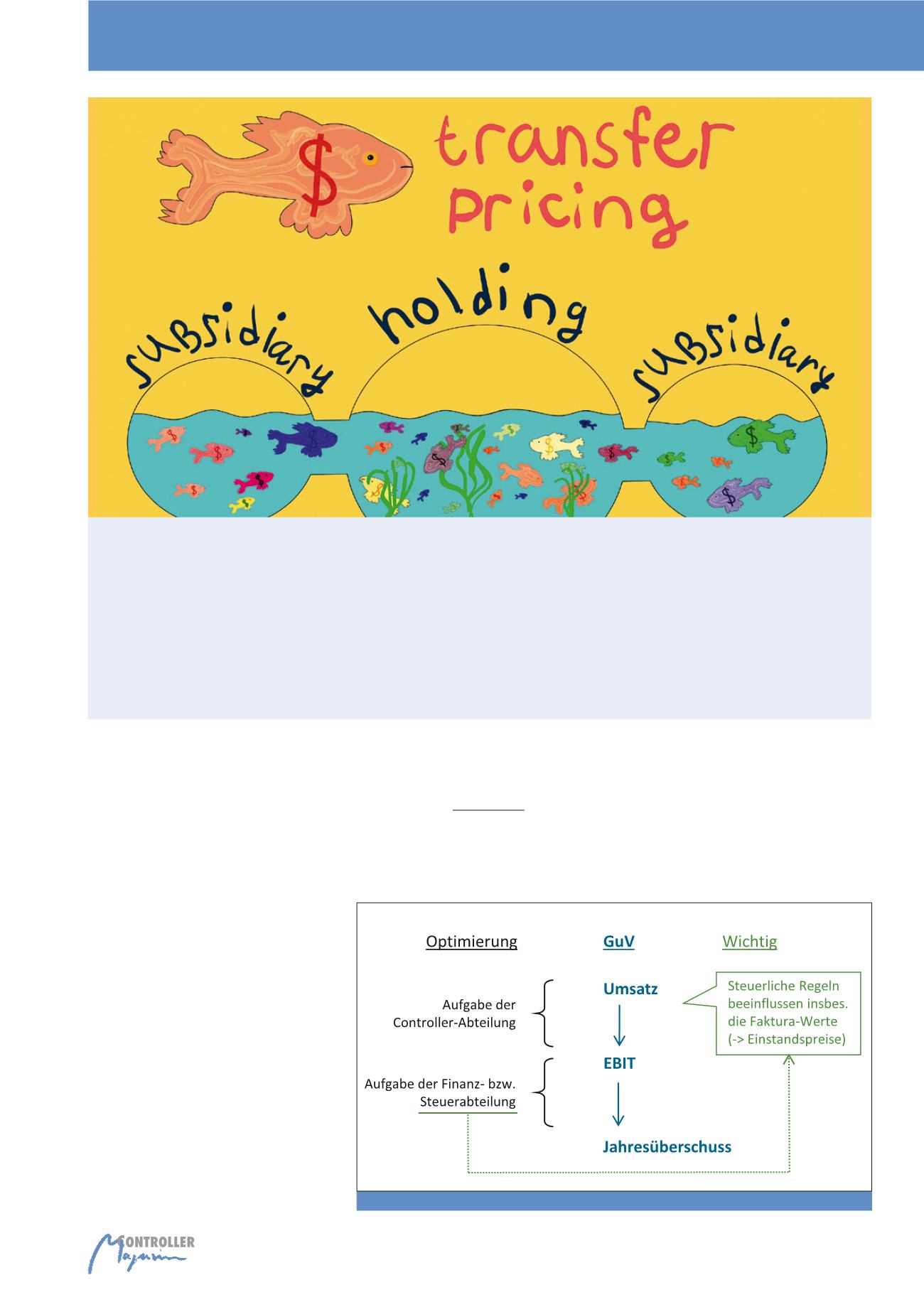

Transferpreise (TP) erzeugen

auch unsinnige Ergebnisse

Das Ergebnis vor Steuern fällt damit eindeutig

anders aus, als es vielfach von Mitarbeitern

der Steuerabteilung behauptet wird. Es ist

also nicht nur eine simple Verschiebung des

Vorsteuergewinns von einer Gesellschaft in

eine andere. Das Ergebnis schwappt nicht –

um im obigen Bild zu bleiben – wie Wasser in

einen anderen Behälter. Die optimale Rendite

nach Steuern verlangt die controllerische

Steuerung des EBIT; hingegen ist die Aufgabe

der Steuerabteilung, die Konzernsteuerquote

zu senken (vgl. Abbildung 1). Andernfalls

droht unter unglücklichen Umständen, dass

ein Becken trockengelegt wird – dass also ein

Geschäft unterbleibt.

Das Problem ist allerdings noch größer als be-

reits in Teil 2 des Artikels gezeigt. Während dort

zumindest ein Geschäft mit externen Kunden

getätigt wurde, lassen sich auch Fälle zeigen, in

denen die steuerlichen Transferpreise dies un-

Macht Transfer-Pricing die Interne Leistungs-

verrechnung (ILV) überflüssig?

von Guido Kleinhietpaß

– Teil 3 –

Abb. 1: Steuerrecht beeinflusst Höhe des operativen Gewinns einzelner Einheiten

Macht Transfer-Pricing die ILV überflüssig?