23

Angesichts der guten Arbeitsmarktlage erwar-

ten viele Arbeitnehmer steigende Gehälter und

Löhne. Das gilt allerdings nicht nur für den

Bruttolohn, sondern auch für den Nettolohn

und insbesondere die Kaufkraft. Unternehmen

tun gut daran, sich auf die Forderungen einzu-

stellen. Die Kaufkraft der Mitarbeiter wird von

einer Kombination aus hohen Grenzabgaben-

quoten (für Steuern und Sozialabgaben) und

der Inflation bedroht, was als kalte Progression

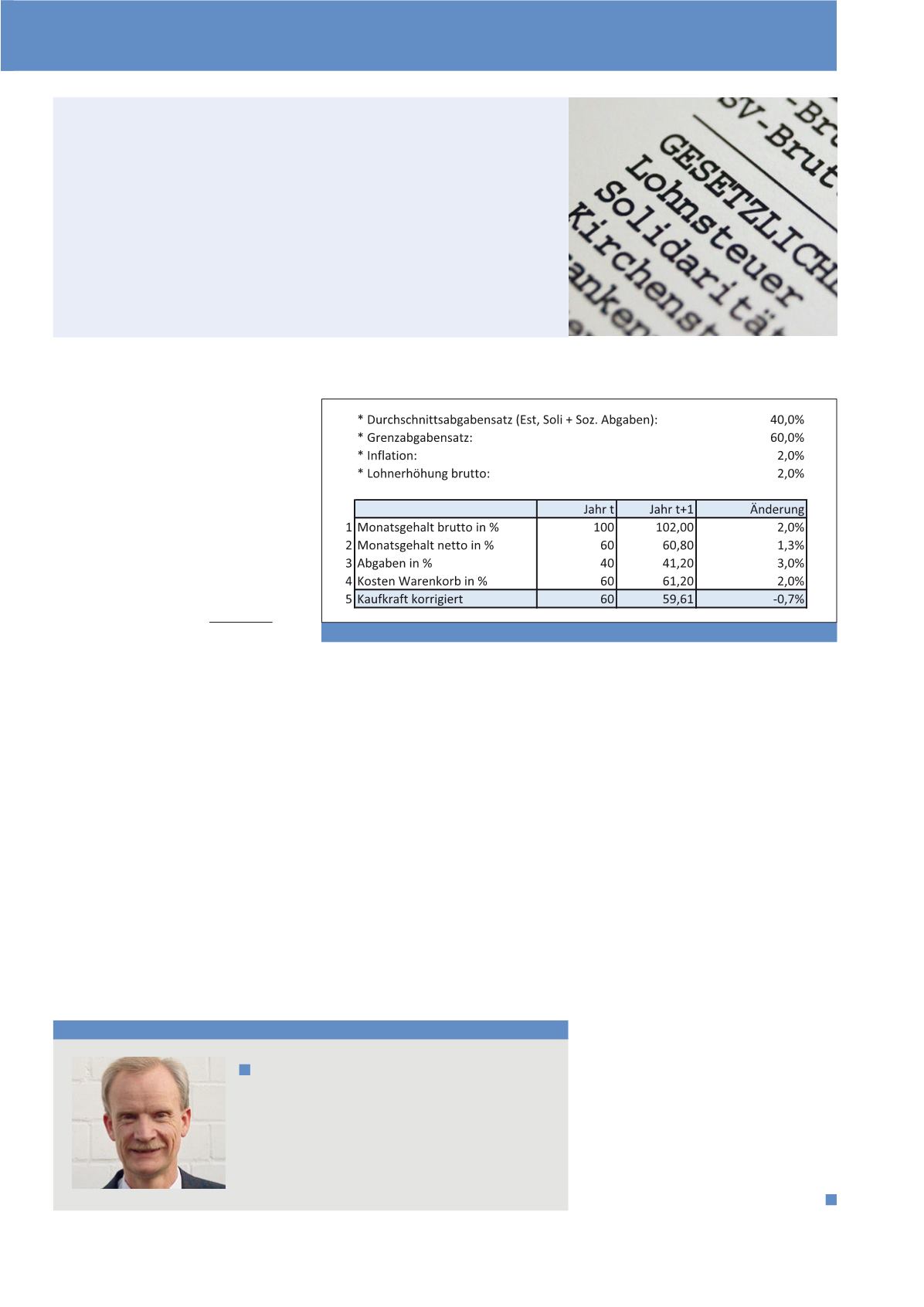

bezeichnet wird. Die folgende Abbildung 1 zeigt

die Effekte. Die Bruttolohnerhöhung (in Zeile 1)

gleicht auf den ersten Blick die Kaufkraftverlus-

te durch die Inflation aus, was aus Sicht der

Mitarbeiter eine Mindestanforderung ist, da sie

sich nicht bezüglich ihrer Kaufkraft verschlech-

tern wollen. Allerdings erzeugen die zusätzli-

chen Gehaltsbestandteile überproportional

hohe Abzüge. Im Beispiel sind 60% als Grenz-

abgabenquote (Grenzsteuersatz + Sozialabga-

ben) angenommen. Dadurch steigt das Netto-

gehalt nur um 1,3%. Somit sinkt die Kaufkraft

um 0,7 % trotz der Bruttolohnerhöhung. Der

lachende Dritte ist der Staat, der sich über 3%

mehr Abgaben freuen kann und noch behaup-

tet, man habe die Steuern nicht erhöht ...

Die Ursache für dieses Problem liegt im deut-

schen progressiven Steuertarif, der schon ab

54,058 € (2017) zu versteuernden Einkom-

men von jedem zusätzlichen Einkommenseu-

ro 42% plus darauf 5,5% Solidaritätsabgabe

= 44,31% fordert. Dazu kommen die Sozial-

abgaben des Arbeitnehmers von ca. 20 %

(wofür es allerdings eine etwas höhere Rente

geben könnte). Wenn die Arbeitgeber die

nachvollziehbare Forderung der Mitarbeiter

zur Aufrechterhaltung ihrer Kaufkraft umset-

zen wollen, müssen sie im Beispiel eine Erhö-

hung von 3,0% geben, weil dann nach Abzug

der 60% ein Nettozuwachs von 1,2% übrig-

bleibt, was genau dem Anstieg der Kosten für

den identischen Warenkorb entspricht. Damit

muss die kaufkraftneutrale Lohnerhöhung

50 % höher sein, was für den Arbeitgeber

nicht sehr günstig ist. Insofern stellt sich die

Frage, wie der Arbeitgeber seinen Mitarbeiter

begünstigen kann, ohne dass die Kosten zu

hoch werden.

Die Antwort lässt sich in einigen Fällen in sol-

chen Leistungen finden, die entweder gar nicht

oder geringer versteuert werden. Sie müssen

zusätzlich gewährt werden. Beispiele sind:

·

Kinderbetreuungskosten (ohne Obergrenze)

·

Dienstwagen mit der Möglichkeit

zur Privatnutzung

·

Geschenke z. B. am Geburtstag oder zur

Hochzeit bis zu einem Wert von 60 €

·

Sachzuwendungen bis 44 €/Monat

(Tankgutschein, ÖPNV-Ticket usw.)

·

Überlassung von PCs, Smartphones, Tablets

·

Gesundheitsförderung bis zu 500 €/a.

·

usw.

Aber trotz dieser Möglichkeiten leidet insb. der

Mittelstand unter der kalten Progression. Dazu

im Gegensatz ist der Effekt bei sehr gut verdie-

nenden Personen deutlich geringer, weil ihre

Grenzabgabenquote nur 47,48% beträgt, da ab

bestimmten Grenzen keine Sozialversicherungs-

beiträge mehr anfallen.

Autor

Prof. Dr. Peter Hoberg

lehrt als Professor für Betriebswirtschaftslehre an der Fach-

hochschule Worms. Auf Basis einer 15-jährigen Erfahrung in in-

ternationalen Unternehmen beschäftigt er sich insb. mit Themen

des Controllings und der Investitionsrechnung. Schwerpunkt

seines Interesses ist die Verbindung von Theorie und Praxis.

E-Mail:

Am Rande bemerkt:

Kalte Progression und

Entlohnungspolitik

von Peter Hoberg

Abb. 1: Effekte des Kaufkraftverlustes

CM Mai / Juni 2018