58

Weiterer Forschungsbedarf wird insoweit gese-

hen, dass in einem nächsten Schritt auch inter-

nationale Muttergesellschaften befragt werden,

die eine nationale Tochtergesellschaft haben,

um deren Bedarfe für unterschiedliche Perfor-

mance Measures zur Steuerung innerhalb ei-

nes Kennzahlenmanagements zu erkennen.

Literatur

Binder, B.C.K. (2003), Prozessorientiertes

Performance Measurement: Einführung und

Anwendung in der Telekommunikationsbran-

che, Wiesbaden 2003.

Demartini C. (2014), Performance Measure-

ment Systems: Design, Diagnosis and Use,

Berlin, Heidelberg 2014.

Gladen W. (2008), Performance Measure-

ment: Controlling mit Kennzahlen, 4. Aufl.,

Wiesbaden 2008.

Gleich R. (2011), Performance Measurement:

Konzepte, Fallstudien und Grundschema für die

Praxis, 2. Aufl., München 2011.

Krause O. (2006), Performance Management

– Eine Stakeholder-Nutzen-orientierte und Ge-

schäftsprozessbasierte Methode, Wiesbaden

2006.

Lev, HBR 2004, Martín de Castro G., Delga-

do-Verde M., López-Sáez P., Navas-López J.E.

(2011), “Towards ‘an intellectual capital-based

view of the firm’: origins and nature” Journal

of Business Ethics 2011, S.98 f..

4. In nationalen Muttergesellschaften und inter-

nationalen Beteiligungen sind Early Warning

Systems, die SWOT-Analyse und die Balan-

ced Scorecard im Einsatz. Diese Instrumen-

te werden häufig global, d. h. bei nationalen

Muttergesellschaften und internationalen

Beteiligungen, eingesetzt und bilden vor al-

lem auch non-financial Performance Measu-

res im Controlling ab. Eine Empfehlung hier-

zu lautet, dass Instrumente, die in nationalen

Unternehmen und internationalen Tochter-

gesellschaften gleichermaßen eingesetzt

werden, so auszubauen sind, dass die non-

financial Performance Measures im Control-

ling zukünftig verstärkt auch prozessorien-

tierte Kennzahlen enthalten.

5. Es fällt auf, dass in internationalen Beteiligun-

gen keine gesonderten Reports mit geson-

derten Kennzahlen ausgewiesen werden.

Eine Ausnahme bildet die Kennzahl „Time to

Market“ in Arbeitstagen, die nur in den inter-

nationalen Beteiligungen, aber nicht bei den

nationalen Muttergesellschaften ausgewie-

sen wird. Dies legt nahe, dass sich internati-

onale Tochtergesellschaften vor allem der

nationalen Kennzahlensteuerung der Mutter-

gesellschaft bedienen. Hierbei lautet die

Empfehlung, dass aus Controlling-Sicht im

Sinne des Performance Measurements und

des Performance Managements internatio-

nale Beteiligungen nicht gesondert berück-

sichtigt werden müssen, da deren Steue-

rungsbedarfe ähnlich sind.

sche Umsetzung in den meisten Unterneh-

men noch fehlt. Damit kann die Empfehlung

ausgesprochen werden, dass zukünftig

mehr Wert auf innovative und prozessorien-

tierte Kennzahlen gelegt werden sollte, die

gleichberechtigt neben den traditionellen

finanziellen Kennzahlen gemessen werden

könnten.

3. In nationalen Muttergesellschaften sind er-

wartungsgemäß Planungskennzahlen (zur

Rollierenden Planung, zum Forecast, zur

Quartals- und Monatsplanung und zur Ab-

weichungsanalyse) vorhanden, ebenso KPIs

zu Kostenarten-, Kostenstellen- und Kost-

enträgerinformationen. Auch einige Pro-

zesskennzahlen und Kennzahlen zum

Benchmarking werden in nationalen Unter-

nehmen gemessen. Es überrascht nicht,

dass vor allem EBIT-Kennzahlen und Sales-

Kennzahlen sowie Rendite-Kennzahlen bei

nationalen Muttergesellschaften eingesetzt

werden. In den funktionalen Controlling-Be-

reichen wie F&E-Controlling, Logistik-Con-

trolling, Produktions-Controlling und Ver-

triebs-Controlling werden v. a. die Funkti-

onskosten wie z. B. F&E-Kosten gemessen,

was den Erwartungen entspricht. Eine wei-

tere Empfehlung an nationale Muttergesell-

schaften lautet, die detaillierten Kennzahlen-

informationen zukünftig weiter aufzubereiten

und die noch nicht vorhandenen prozessori-

entierten Performance Measures ebenfalls

auszuweisen.

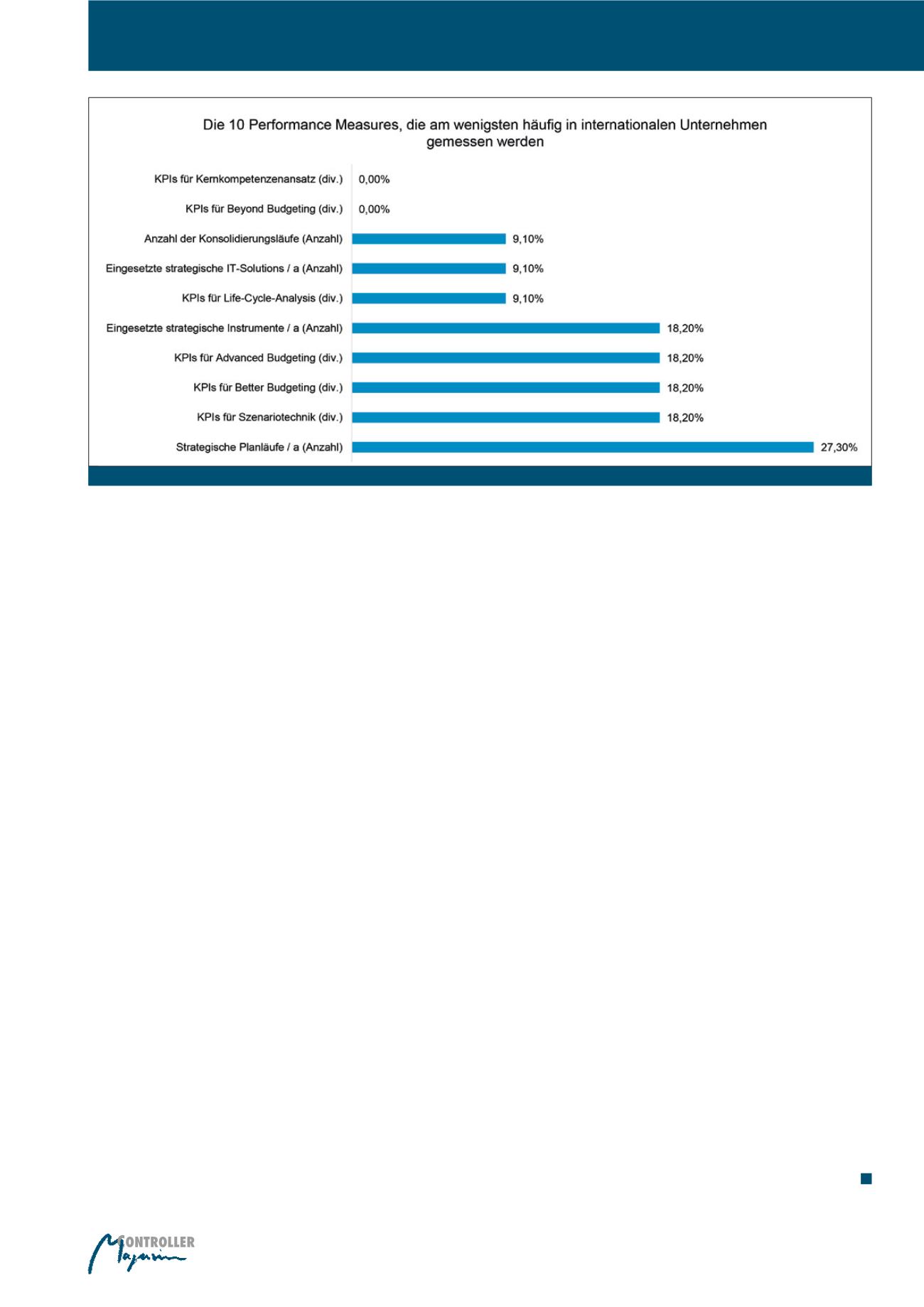

Abb. 4: Die 10 Performance Measures im Funktionsbereich Strategische & Operative Planung in internationalen Beteiligungen, die kaum bis gar nicht verwendet wurden

Kennzahlenmanagement und -controlling