81

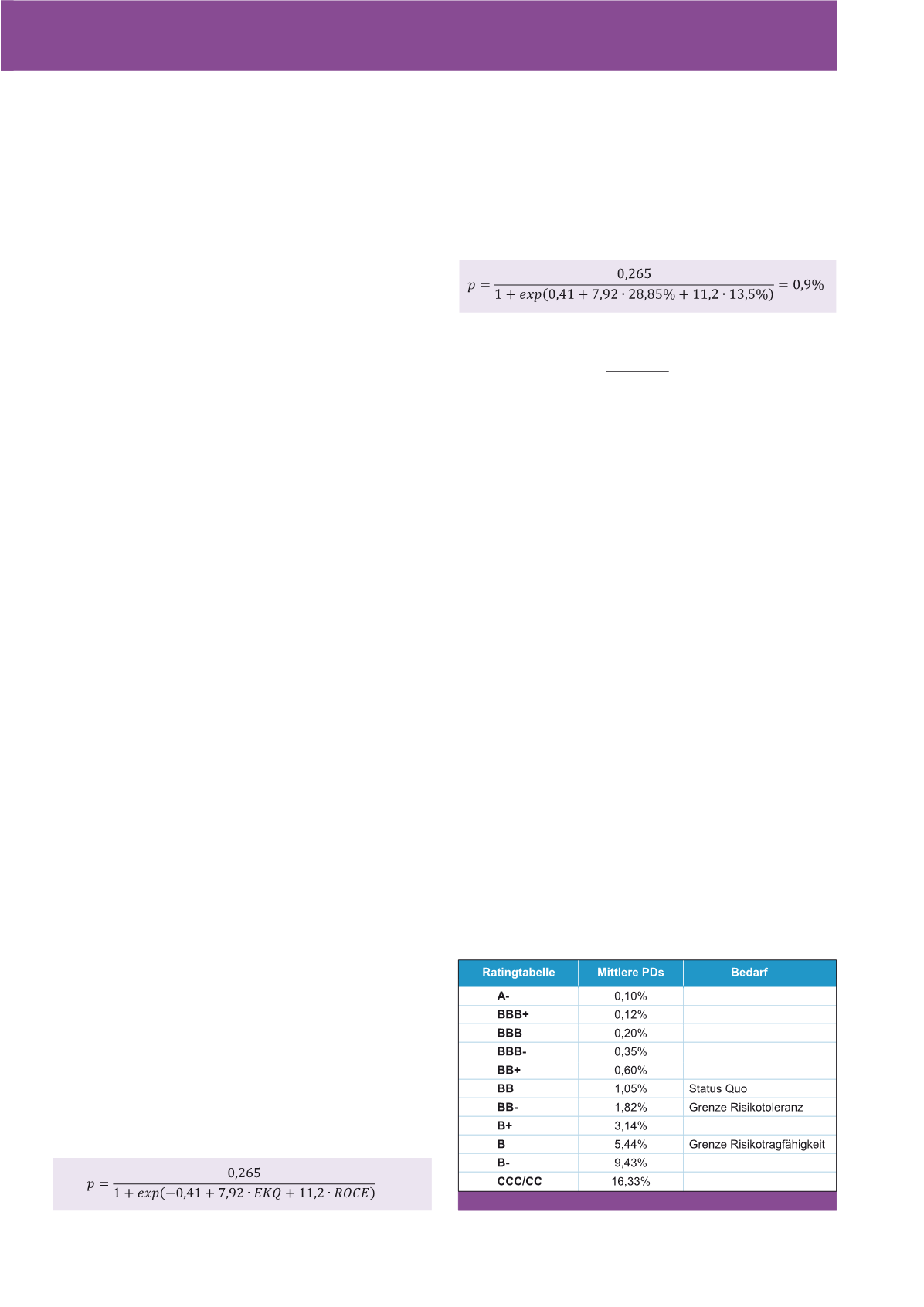

EKQ ist hier die Eigenkapitalquote und ROCE der Return on Capital

Employed (eine Rendite-Kennzahl). Die Selbitzer Hightech AG weist im

letzten Jahresabschluss ein (wirtschaftliches) Eigenkapital von 75Mio. €

auf, bei einem Capital Employed von 260 Mio. €. Die Eigenkapitalquote

beträgt folglich 28,85%. Erwirtschaftet wird ein EBIT von 35Mio. €,

womit ein ROCE von 13,5% resultiert. Somit kann man die Insolvenz-

wahrscheinlichkeit abschätzen zu

29

Diese Insolvenzwahrscheinlichkeit gilt es nun in eine Rating-Notation ein-

zuordnen. Die nachfolgende Abbildung 4, die an die entsprechenden Ver-

öffentlichungen von Standard & Poor’s und Moody’s angelehnt ist, zeigt

die Zuordnung (vereinfachend wurde diese als konstant angenommen).

Demnach weist die Selbitz Hightech AG ein Rating von BB auf.

Es wird nun angenommen, dass die operative Planung mit dem Jahres-

abschluss des Vorjahres übereinstimmt, also auch wieder ein EBIT von

35 Mio. € erwartet wird. Es wird von einer Vollausschüttung des Gewinns

ausgegangen, entsprechend verbleibt auch das Eigenkapital bei 75.

Investitionen sind auch lediglich zur Erhaltung des Capital Employed

geplant, dieses bleibt also ebenso konstant. Entsprechend ändern sich

auch Eigenkapitalquote und ROCE nicht und somit auch nicht das

geplante Rating von BB.

Für die Bewertung der Risikotragfähigkeit sind nun diejenigen Risikowir-

kungen gesucht, die dafür sorgen, dass das Rating auf B- (Risikotrag-

fähigkeit) bzw. B+ (Risikotoleranz) sinkt. Hierzu wird angenommen, dass

die Klassengrenzen zwischen den Ratingstufen jeweils in der Mitte der

jeweiligen Klassen liegen. Wenn also die mittlere Insolvenzwahrschein-

lichkeit bei BB- 1,82% beträgt und bei B+ 3,14%, dann wird als Grenze

zwischen BB- und B+ 2,48% angenommen (=(1,82%+3,14%)/2). Ana-

log ermittelt sich die Grenze zwischen B und B- zu 7,44%.

Für die Risikowirkungen wird nun unterstellt, dass Risiken gleichermaßen

Ergebnis- und Liquiditätsauswirkungen haben, also das EBIT geringer

ausfällt und auch ein Liquiditätsabfluss stattfindet. Es wird angenom-

men, dass das Capital Employed sich durch das Risiko nicht verändert.

Da von einer Vollausschüttung ausgegangen wird, verändern sich Eigen-

abschlags. Dieser Risikoabschlag ist abhängig von der Höhe des Risikos

(R) der jeweiligen Handlungsoption und dem Parameter

Ȝ

, der Risiko-

appetit bzw. Risikoaversion ausdrückt. Von den Handlungsoptionen ist

entsprechend Variante A zu wählen. Diese ist (a) bei der vorhandenen

Risikotragfähigkeit „verkraftbar“ und (b) optimal im Hinblick auf das

Ertrag-Risiko-Profil (absolut und relativ).

Fallbeispiel: Messung der Risikotragfähigkeit

Beispielhaft soll anhand der fiktiven Selbitzer Hightech AG nun aufgezeigt

werden, wie die Erarbeitung eines konkreten Risikotragfähigkeitskon-

zepts im Unternehmen aussehen kann. Zunächst einmal ist festzulegen,

mit welcher der beiden genannten Konzeptionen Risikotragfähigkeit ge-

messen werden soll. Nach Abwägen der jeweiligen Vor- und Nachteile

entscheidet sich das Unternehmen für eine Messung gemäß Konzeption

1. Risikotragfähigkeit soll also ausgedrückt werden als maximal mögli-

cher Verlust bis zum Punkt, bei dem eine bestandsgefährdende Entwick-

lung erreicht wird. Als bestandsgefährdende Entwicklung wird dabei der

Verlust eines „B“-Ratings angesehen. Weitere potenzielle Ursachen für

eine Bestandsgefährdung müssen bei der derzeitigen Aufstellung des

Unternehmens nicht betrachtet werden, da bspw. keine financial covenants

mit Kreditgebern vereinbart sind und auch keine größeren Refinanzierun-

gen anstehen. Eine weitere Betrachtung von Illiquidität oder Überschul-

dung ist auch nicht eigenständig notwendig, da der Verlust eines B-Ra-

tings in aller Regel schon vorher eintritt bzw. die Illiquidität auslöst. Neben

der Risikotragfähigkeit soll auch die Risikotoleranz bestimmt werden. Die

Zielsetzung des Unternehmens lautet dabei, dass ein Mindestrating von

BB- eingehalten werden soll. „Risikoappetit“ spielt keine Rolle.

Der Betrachtungszeitraum soll vereinfachend (zunächst) nur ein Jahr um-

fassen.

24

Basis ist das geplante Ergebnis des nächsten Jahres und das

Rating, das sich daraus ergeben würde. Gesucht ist nun die kleinste

Risikowirkung, die dafür sorgen würde, dass das Rating in den „B-“-Be-

reich (für die Risikotragfähigkeit) bzw. „B+“-Bereich (für die Risikotole-

ranz) abrutscht.

Notwendigkeit einer Ratingprognose

Notwendig hierzu ist eine Ratingprognose, also insbesondere ein Kenn-

zahlensystem zur Ableitung einer Ratingnote.

25

Da die exakten Zusam-

menhänge zwischen betrachteten Kennzahlen von Ratingagenturen nicht

veröffentlicht werden, verwendet das Unternehmen ein einfaches Kenn-

zahlensystem, bestehend aus der Eigenkapitalquote (EKQ) und der Ge-

samtkapitalrendite (Return on Capital Employed, ROCE).

26

Ausgehend

von früheren Forschungsergebnissen der FutureValue Group AG

27

lässt

sich eine einfache logistische Funktion angeben, mit der in Abhängigkeit

dieser beiden Kennzahlen eine Insolvenzwahrscheinlichkeit p abge-

schätzt werden kann:

28

Abb. 4: Rating und Insolvenzwahrscheinlichkeit

CM November / Dezember 2017