80

eingegangen werden soll. Dieses Verständnis

von Risikoappetit, das die Brücke zur risikoge-

rechten Bewertung der Beurteilung von Ertrag-

Risiko-Profilen von Handlungsalternativen bei

der Vorbereitung unternehmerischer Entschei-

dungen darstellt, wird nachfolgend vertieft.

15

Als Kenngröße für den Risikoappetit kann man

so eine als

Ȝ

-bezeichnete Zahl ableiten, die

genau ausdrückt, wieviel zusätzliche Rendite

man bei diesen alternativen Investitionsmög-

lichkeiten pro zusätzlicher Einheit Risiko er-

warten kann.

16

Als Risikomaß verwendet man

(in Anlehnung an das Capital Asset Pricing

Model, CAPM) oft die Standardabweichung

der Erträge; auch die Verwendung des Value-

at-Risk (VaR) ist möglich.

17

Bei üblichen An-

nahmen über die Rendite des Aktienmarktes

im Vergleich zu der von Staatsanleihen (Markt-

risikoprämie)

18

und der Volatilität der Aktien-

marktrendite liegt die Größe

Ȝ

bei ca. 0,25.

Die typische Risikoaversion bzw. den typi-

schen Risikoappetit von Akteuren am Kapital-

markt kann man damit wie folgt interpretieren:

Es wird eine zusätzliche Rendite von 0,25%

gefordert für jeden Punkt zusätzlicher Volatili-

tät (Standardabweichung).

19,20

Die Anwendung

dieses Konzepts für den Risikoappetit bei der

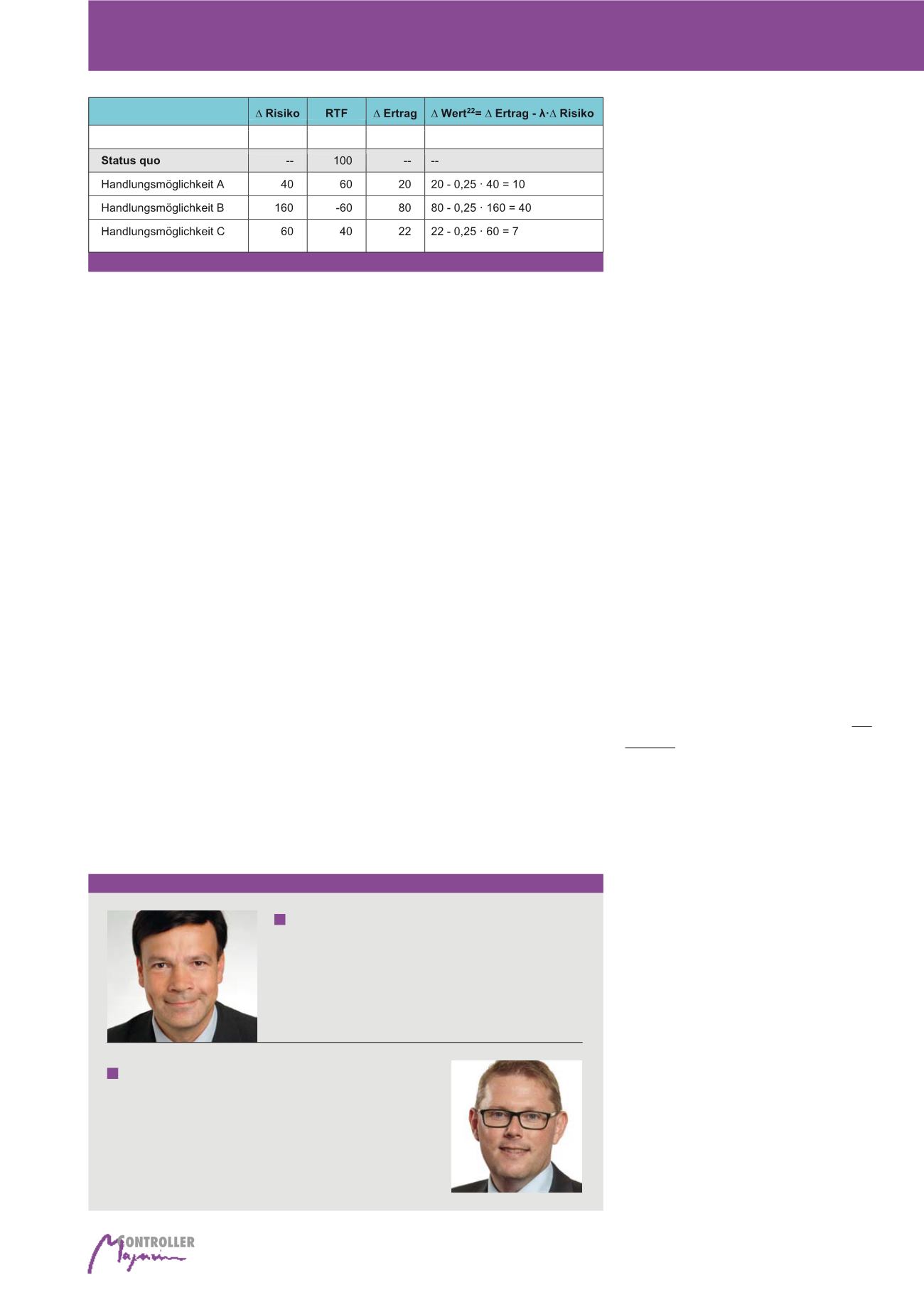

Entscheidung bezüglich dreier Handlungsopti-

onen zeigt das folgende Fallbeispiel (siehe Ab-

bildung 3).

21

Ausgehend von einer Planung und Risikoana-

lyse (mit Risikoaggregation) kann man bei der

Vorbereitung von Vorstandsentscheidungen

bzgl. der Handlungsoptionen A, B oder C (z. B.

Investition oder Akquisition) folgendes Ergeb-

nis ableiten:

23

Handlungsoption B fällt aus, weil

der Umfang der zusätzlichen Risiken so groß

ist, dass das Risikodeckungspotenzial „über-

strapaziert wird“ (die Risikotragfähigkeit RTF

würde negativ). Die Handlungsoptionen A und

C erhöhen auch das (aggregierte) Unterneh-

mensrisiko. Der Risikotragfähigkeitswert bleibt

jedoch positiv, so dass der zusätzliche Risiko-

umfang „verkraftbar“ ist, ohne eine „be-

standsgefährdende Entwicklung“ befürchten

zu müssen. Der in der vorletzten Spalte be-

rechnete Wertbeitrag (Δ Wert) fasst die Aus-

wirkung der Handlungsoptionen auf Ertrag und

Risikoumfang in einer Kennzahl, ein Perfor-

mancemaß, zusammen. Der Wertbeitrag er-

gibt sich durch die Berechnung eines Risiko-

geben, mit welcher Wahrscheinlichkeit ein In-

vestmentgrade-Rating verloren wird.

Messung von Risikoappetit

und risikogerechte Bewertung

Oben wurde bereits ausgeführt, dass man den

Begriff Risikoappetit durchaus unterschiedlich

belegen kann (siehe Definition bei 3a und 3b).

Sieht man Risikoappetit als eine „Variante“ der

Risikotragfähigkeit mit einem noch niedrigeren

„Anspruchsniveau“ als die Risikotragfähigkeit,

kann man die hier erläuterten Messmethoden

in analoger Weise verwenden. Bezüglich des

Risikoappetits gibt man dann also beispielswei-

se an, welcher Verlust zu verkraften wäre, ohne

dass die negative Abweichung vom geplanten

Gewinn eine „Gewinnwarnung“ (ad-hoc-Mittei-

lung) zur Folge hätte.

Es wurde allerdings auch schon erwähnt, dass

es durchaus möglich und sogar vorteilhaft ist,

den Begriff Risikoappetit inhaltlich anders zu

belegen. Risikoappetit drückt dann aus, wieviel

zusätzliches Risiko für einen bestimmten zu-

sätzlichen möglichen Ertrag (erwarteter Ertrag)

den das Unternehmen verkraften kann, ohne

dass das Rating unter „B“ absinkt.

b)

Wahrscheinlichkeit

, dass bei den gegebe-

nen Risiken in (z. B. einem Jahr) der Risiko-

tragfähigkeitswert (siehe a) negativ wird.

Messung der Risikotoleranz

Wie oben bereits ausgeführt, kann man Risiko-

toleranz mit Bezug auf ein angestrebtes, für die

Existenzsicherung aber nicht zwingend erfor-

derliches Rating definieren (z. B. bezüglich ei-

nes BB- oder BBB-Ratings). Formal entspricht

dieses Verständnis der Risikotoleranz gerade

der Konzeption der Risikotragfähigkeit mit ei-

nem „weniger anspruchsvollen“ Bezugspunkt.

Die oben erläuterten Methoden zur Messung

der Risikotragfähigkeit kann man aber damit für

die Risikotoleranz weitgehend übernehmen,

was anhand eines Fallbeispiels auch gezeigt

wird. So kann man einen Risikotoleranzwert

angeben, der zeigt, welchen (liquiditätswirksa-

men) Verlust das Unternehmen verkraften

kann, ohne ein Investmentgrade-Rating (BB-)

zu verlieren. Mittels Risikoaggregation (Monte-

Carlo-Simulation) kann man zudem wieder an-

Autoren

Prof. Dr. Werner Gleißner

ist Vorstand bei der FutureValue Group AG in Leinfelden-Ech-

terdingen und Honorarprofessor für Betriebswirtschaft, insb.

Risikomanagement, an der TU Dresden. Er ist Mitglied im Inter-

nationalen Controller Verein (ICV) und im Beirat der Risk Ma-

nagement Association.

E-Mail:

Marco Wolfrum

ist Partner und Senior Analyst bei der FutureValue Group AG in

Leinfelden-Echderingen. Er ist im Vorstand der Risk Management

Association.

E-Mail:

Abb. 3: Risikotragfähigkeit (RTF), Risikoappetit (

Ȝ

) und Wertbeitrag von Handlungsoptionen

Risikotragfähigkeit, Risikotoleranz, Risikoappetit und Risikodeckungspotenzial