82

Was eben gerade noch einem Rating von B entspricht. Dieses sehr ein-

fache Konzept weist noch keinen Bezug zu den (aggregierten) Risiken

und damit zur Risikoanalyse auf. Es kann also keine Aussage darüber ge-

troffen werden, ob durch die Risiken des Unternehmens eine der Schran-

ken verletzt werden und mit welcher Wahrscheinlichkeit dies auftreten

kann. Allerdings sind solche Abschätzungen relativ einfach durchführbar,

wenn man die Risiken im Kontext einer Planung durch eine Monte-Carlo-

Simulation aggregiert. Es lässt sich dann nämlich auch eine Häufigkeits-

verteilung für die Ratingprognose erstellen; also kann für jeden Simulati-

onslauf das sich ergebende Finanzkennzahlenrating ermittelt werden.

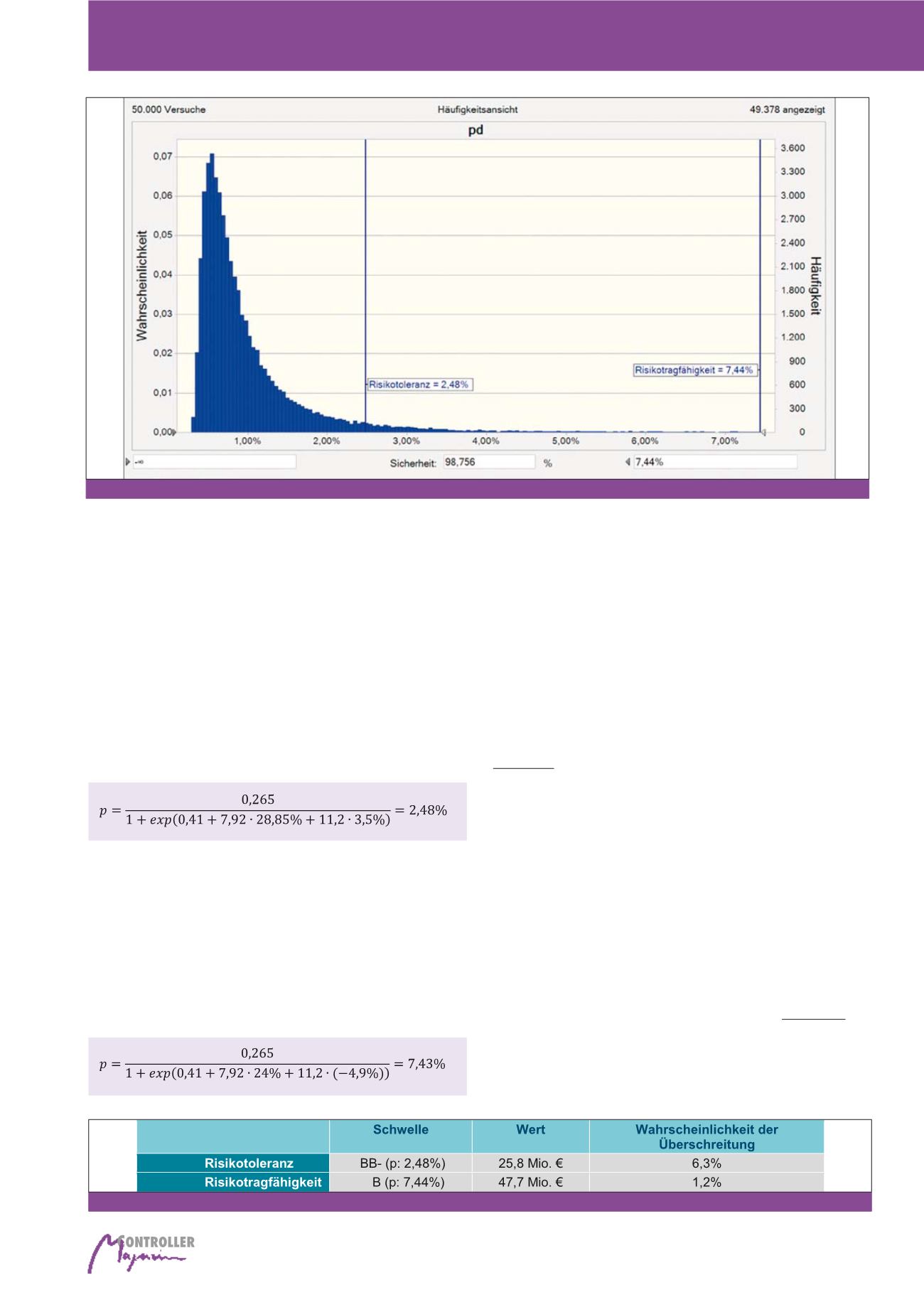

Beispielsweise zeigt eine solche Auswertung folgendes Ergebnis, wie in

Abbildung 5 dargestellt.

Demnach wäre die Wahrscheinlichkeit, dass die Grenze der Risikotrag-

fähigkeit (Rating schlechter B, also p > 7,44%) gerissen wird, bei ca.

1,2 %. Analog lässt sich die Wahrscheinlichkeit ermitteln ein Rating

schlechter als BB- aufzuweisen (p > 2,48%) zu 6,3%. Mit einer solchen

Risikoaggregation kann man dann auch die Risikotragfähigkeit gemäß

Konzeption 2 ermitteln, also die Differenz zwischen einem geeignet ope-

rationalisierten Risikodeckungspotenzial und dem aggregierten Risiko-

umfang, was hier aber nicht durchgeführt wurde.

Zusammenfassend erhält man folgende Ergebnisse bei der Risikotrag-

fähigkeitsbetrachtung der Selbitzer Hightech AG (siehe Abbildung 6).

Entsprechend der hier formulierten Empfehlung werden zu Risikotrag-

fähigkeit und Risikotoleranz jeweils zwei Kennzahlen angegeben. Der

Risikotoleranz- bzw. Risikotragfähigkeitswert gibt „in Euro“ den Abstand

kapital und damit Fremdkapital nur dann, wenn die Risikowirkung so

hoch ist, dass der Gewinn

30

im negativen Bereich liegt.

31

Durch eine Zielwertsuche

32

kann nun die Höhe von Risiko ermittelt wer-

den, die zu einer Ratingverschlechterung unter BB- bzw. B führt. Die Ri-

sikotoleranz wird damit ermittelt zu 25,8 Mio. €. Dies bedeutet, dass ein

solcher Risikoeinschlag dazu führt, dass man an die Ratinggrenze zwi-

schen BB- und B+ kommt.

33

Im Beispielfall wäre das EBIT mit 9,2 Mio. €

noch positiv, allerdings beträgt die Gesamtkapitalrendite nur noch 3,5%.

Die Eigenkapitalquote bleibt (aufgrund der Vollausschüttungshypothese)

konstant bei 28,85%. Die Insolvenzwahrscheinlichkeit lässt sich dann

abschätzen zu

Was eben gerade noch einem Rating von BB- entspricht. Die

Risiko-

tragfähigkeit

lässt sich analog ermitteln zu 47,7 Mio. €. Beim Eintre-

ten einer solchen kombinierten Risikowirkung tritt ein EBIT-Verlust von

-12,7 Mio. € ein, was – wiederum unter Vernachlässigung nicht-opera-

tiver Effekte – zu einer Eigenkapitalminderung in derselben Höhe führt.

Die Gesamtkapitalrendite beträgt somit -4,9% und die Eigenkapital-

quote ca. 24%. Die Insolvenzwahrscheinlichkeit lässt sich dann ab-

schätzen zu

Abb. 5: Häufigkeitsverteilung Insolvenzwahrscheinlichkeit aus Finanzkennzahlenrating

Abb. 6: Ergebnis der Risikotragfähigkeitsbetrachtung

Risikotragfähigkeit, Risikotoleranz, Risikoappetit und Risikodeckungspotenzial