79

vorhandene Risikotragfähigkeit ausreicht (also

positiv bleibt). Diese Zusatzinformationen, die

auch die Brücke zu Messkonzept gemäß 2

darstellen, lassen sich unmittelbar aus der zur

Erfüllung der gesetzlichen Anforderungen not-

wendigen Risikoaggregation mittels Monte-

Carlo-Simulation ableiten (siehe dazu Gleißner,

2017b).

In jedem Simulationslauf wird dann geprüft, ob

am Ende der simulierten Periode die dann vor-

handene Risikotragfähigkeit positiv ist oder

nicht. Bei der Messung der Risikotragfähigkeit

gemäß Konzeption 2 wird eine Risikoaggregati-

on durchgeführt, und damit werden auch Kom-

binationseffekte bestehender Risiken ausge-

wertet. Dieses Verständnis der Risikotragfähig-

keit korrespondiert unmittelbar mit den Anfor-

derungen aus §91 Absatz 2 Aktiengesetz

(KonTraG), demzufolge „bestandsgefährdende

Entwicklungen“ früh zu erkennen sind, da sich

diese meist aus Kombinationseffekten von Risi-

ken ergeben (was gerade die Risikoaggregation

erforderlich macht).

Sowohl aus dem Risikotragfähigkeitskonzept

Konzeption 1 als auch dem nach Konzeption 2

ergeben sich konkrete Kennzahlen, die in et-

was unterschiedlicher Weise den „Abstand“

der aktuellen Situation des Unternehmens zu

einer „bestandsgefährdenden Entwicklung“

ausdrücken (und aufgrund der zentralen Be-

deutung als ein neuer Key-Performance-Indi-

kator, KPI, angesehen werden können). Es ist

dabei zur Förderung der Aussagefähigkeit oft

sinnvoll, wenn ein solches Risikotragfähigkeits-

konzept zwei Kennzahlen umfasst. Wählt man

speziell ein Risikotragfähigkeitskonzept der

Konzeption 1, könnten dies die beiden folgen-

den Kennzahlen sein:

a)

Risikotragfähigkeitswert:

maximaler Um-

fang eines (liquiditätswirksamen) Verlusts,

wendiges Mindest-Rating (Ratingnote: B)

sichergestellt bleibt.

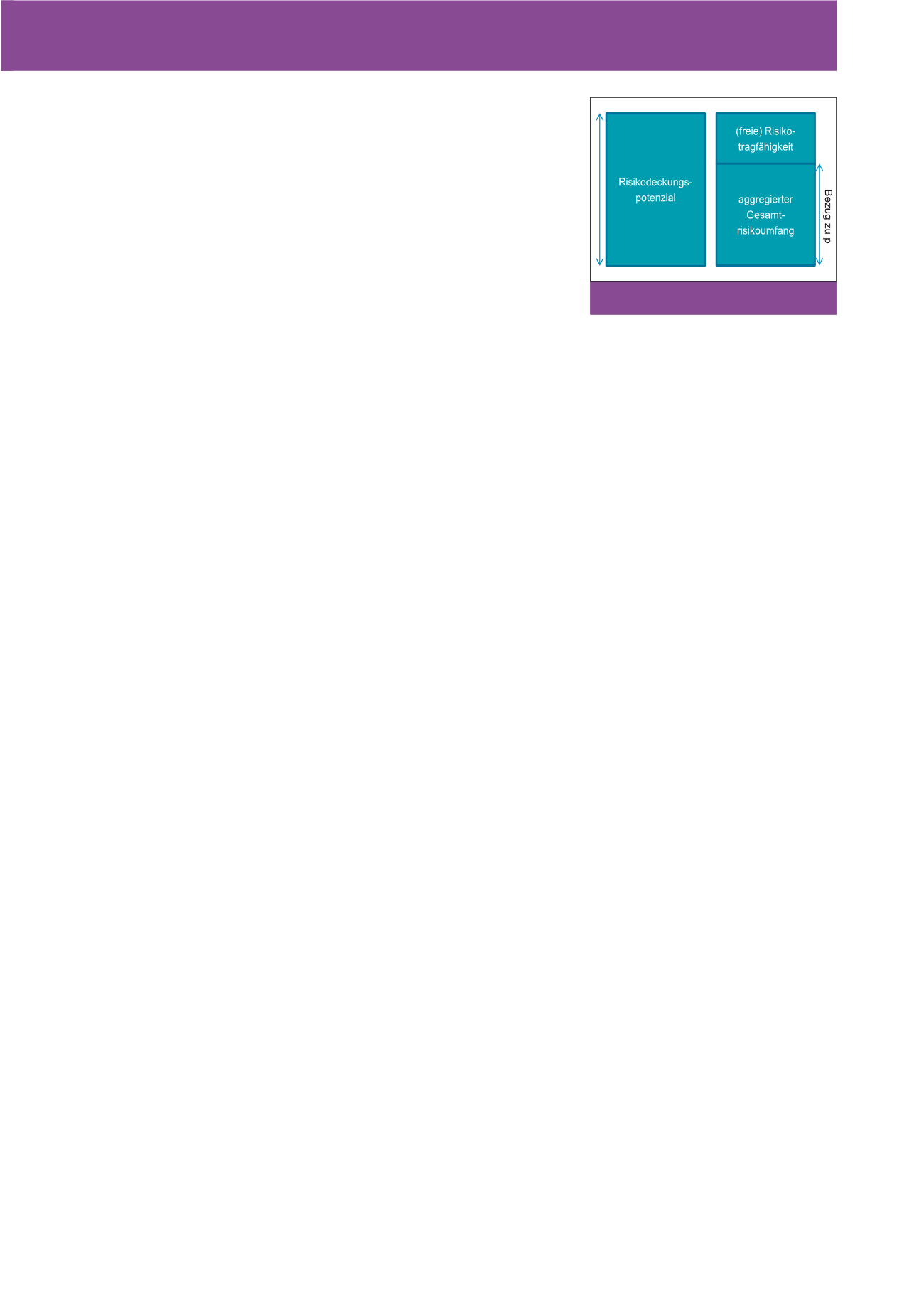

2. Risikotragfähigkeit – Konzeption 2: Die (freie)

Risikotragfähigkeit ist die Differenz zwischen

dem Risikodeckungspotenzial

12

und dem ag-

gregierten Gesamtrisikoumfang (im ein-

fachsten Fall der Eigenkapitalbedarf). Dieser

misst z. B. den Umfang möglicher Verluste,

der mit einer vorgegebenen (vom Mindest-

Rating) abhängigen Wahrscheinlichkeit nicht

überschritten wird (Value-at-Risk).

Beide Konzeptionen erscheinen zunächst recht

unterschiedlich, wenngleich die gemeinsame

Logik – Aufzeigen eines noch zusätzlich ver-

kraftbaren risikobedingten Verlusts – offen-

sichtlich wird. Erkennbar ist auch, dass beide

Konzeptionen nicht ohne einen Bezug zu einem

Mindestrating (und damit einer akzeptierten In-

solvenzwahrscheinlichkeit p) auskommen.

13

Der

z. B. im Rahmen der Risikopolitik zu regelnde

maximal akzeptierte Risikoumfang

14

wird ope-

rationalisiert über die noch akzeptierte Insol-

venzwahrscheinlichkeit (bzw. das Zielrating).

Da schon aufgrund der Restriktionen seitens

der Gläubiger für die Sicherstellung der Finan-

zierung im Allgemeinen ein B-Rating (p unge-

fähr 5%) notwendig ist, wird sich die Risiko-

tragfähigkeit höchstens auf dieses Niveau be-

ziehen, d. h. bezogen auf das Mindestrating von

B ergibt sich die höchste Risikotragfähigkeit.

Bei einer geringeren Risikotoleranz bzw. höhe-

rer Risikoaversion wird die Unternehmensfüh-

rung ergänzend ein höheres Mindestrating

(z. B. BB oder BBB-) festlegen, was zu einem

höheren Anspruchsniveau führt.

Bei der Messung der Risikotragfähigkeit gemäß

Konzeption 1 kann man vordergründig (oder

vereinfachend) auf eine simulationsbasierte Ri-

sikoaggregation (Monte-Carlo-Simulation) und

sogar auf eine Risikoanalyse verzichten. Es

bleibt damit aber auch unklar, mit welcher

Wahrscheinlichkeit Kombinationseffekte mehre-

rer bestehender Risiken den berechneten Maxi-

malverlust (freie Risikotragfähigkeit) auslösen.

Es ist damit nicht erkennbar, mit welcher Wahr-

scheinlichkeit das vorgegebene Mindestrating

verletzt wird. Um dieses grundlegende Manko

von Risikotragfähigkeitskonzept 1 zu beheben,

kann neben der Höhe der (freien) Risikotragfä-

higkeit „in Euro“ eine zusätzliche Kennzahl an-

geben werden: die Wahrscheinlichkeit, dass die

weisen. Die Version 3a betrachtet lediglich

den Risikoumfang. Version 3b drückt dage-

gen aus, dass zusätzliche Risiken immer

genau dann akzeptabel sind, wenn diesen

adäquate zusätzliche Erträge gegenüber-

stehen. Dieses Verständnis des Risikoappe-

tits als Aussage darüber, wie erwartete Er-

träge und Risiken gegeneinander abgewo-

gen sind, korrespondiert unmittelbar mit

dem Konzept der risikogerechten Bewer-

tung von Handlungsalternativen.

Messung der Risikotragfähigkeit

Bei Inkrafttreten des KonTraG (und speziell vor

Basel II) erschien eine Messung der Risiko-

tragfähigkeit als Differenz des aggregierten

Gesamtrisikoumfangs zum Eigenkapital (als

Risikodeckungspotenzial) ausreichend. Inzwi-

schen ist jedoch klar, dass „bestandsgefähr-

dende Entwicklungen“ und Insolvenzen im All-

gemeinen durch die Illiquidität ausgelöst wer-

den, z. B. weil Mindestanforderungen an das

Rating nicht erreicht oder Covenants verletzt

werden. Dieser Sachverhalt erfordert eine Er-

gänzung der älteren einfachen Risikotragfähig-

keitskonzepte, die lediglich das mögliche Sze-

nario einer Überschuldung durch den vollstän-

digen Verzehr des Eigenkapitals

10

betrachtet

hatten. Unter Berücksichtigung von Rating-

und Liquiditätsrestriktionen kann man heute

beispielsweise aufbauend auf dem Risikoag-

gregationsmodell die (freie) Risikotragfähigkeit

über folgende Fragestellungen messen: Wie

viel Eigenkapital könnte man dem Unterneh-

men (z. B. in Form einer Ausschüttung) entneh-

men, ohne dass die Wahrscheinlichkeit der Ver-

letzung von Rating-Anforderungen (B-Rating)

z. B. über 1% steigt? Die Menge des entnehm-

baren Eigenkapitals – eine „strategische Eigen-

kapitalreserve“ – entspricht dann genau der

freien Risikotragfähigkeit.

Im Grundsatz kann man zwei „Hauptvarianten“

zur Messung der Risikotragfähigkeit unter-

scheiden.

11

1. Risikotragfähigkeit – Konzeption 1: Als

(freie) Risikotragfähigkeit wird der maxima-

le (liquiditätswirksame) Verlust verstanden,

bei dem ein (durch Finanzkennzahlen abge-

schätztes) für die Liquiditätssicherung not-

Abb. 2: Risikodeckungspotenzial

und Risikotragfähigkeit

CM November / Dezember 2017