78

Zusammenfassend kann man damit folgende

Begriffsverständnisse festhalten:

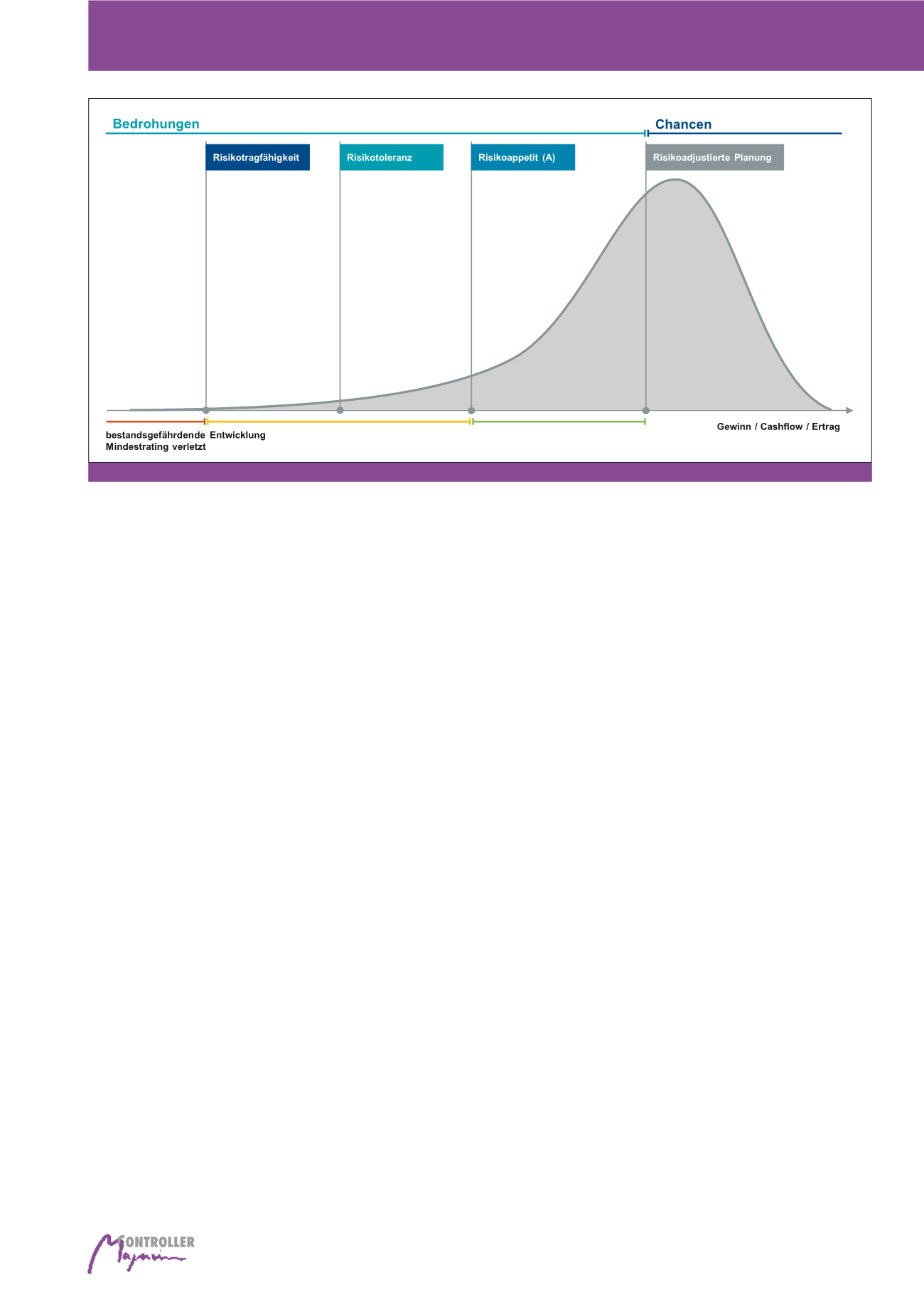

1. Die

Risikotragfähigkeit

misst den Abstand

des aktuellen „Status quo“ zu dem Punkt,

der als „bestandsgefährdende Entwicklung“

im Sinne §91 Absatz 2 Aktiengesetz ange-

sehen werden muss (z. B. also bis zum Ver-

lust eines B-Ratings oder der Verletzung von

Covenants).

2. Die

Risikotoleranz

misst entsprechend den

Abstand von „Status quo“ zu (anspruchsvol-

leren) Anforderungen an ein von dem Unter-

nehmen gewünschtes Mindestrating, z. B.

„Sicherung des Investmentgrade-Ratings“

(BBB-).

3. a) Der

Risikoappetit (Konzept A)

ist der

Umfang möglicher (negativer) Planabwei-

chungen, die im üblichen Geschäftsablauf

als akzeptabel angesehen werden (und z. B.

innerhalb von 5 Jahren höchstens einmal

überschritten werden) – wobei bei derarti-

gen Planabweichungen nicht einmal unbe-

dingt Verluste auftreten müssen.

9

3. b) Der

Risikoappetit (Konzept B)

als Anfor-

derung an einen zusätzlichen Ertrag pro Ein-

heit eines zusätzlichen Risikos (gemessen

durch ein gewähltes Risikomaß) und damit

Ausdruck von Mindestanforderungen aus

Ertrag-Risiko-Profil von Investitionsmöglich-

keiten oder Projekten.

Für den Risikoappetit findet man also zwei

durchaus unterschiedliche Interpretations-

kennen (§91 Aktiengesetz). Die Risikotragfähig-

keit drückt entsprechend den „Abstand“ zwi-

schen der aktuellen Situation und dem Punkt

aus, bei dem man von einer Bestandsgefähr-

dung ausgehen muss (in Euro oder alternativ

auch/ergänzend z. B. in Prozent des EBITDA).

Von einer „bestandsgefährdenden Entwicklung“

ist im Allgemeinen auszugehen,

1. wenn das Eigenkapital verzehrt wird (Über-

schuldung), oder

2. bei einer drohenden Illiquidität, weil

a. Kreditvereinbarungen (Covenants) verletzt

werden, die eine Kündigung der Kredite

zur Folge haben oder

b. für die Finanzierung erforderliche Min-

destanforderungen an das Rating nicht

mehr gewährleistet sind (Unterschreiten

eines z. B. B-Ratings)

Viele Unternehmen hoher Bonität haben einen

so hohen Abstand zu dem „kritischen Punkt“

der Bestandsgefährdung, dass diese für die

Unternehmenssteuerung ergänzend einen

zweiten Schwellenwert betrachten, bezüglich

dessen die Risikotoleranz gemessen wird. Für

manche Unternehmen bester Bonität ist diese

Schwelle z. B. der Investmentgrade (BBB-). Un-

tersucht wird entsprechend

7

, welche negativen

EBIT-Auswirkungen maximal zu verkraften wä-

ren (durch Risiken), bevor der Investmentgrade

verloren geht.

8

Für ein typisches mittelständi-

sches Unternehmen mag dagegen die Risiko-

toleranz in Bezug auf die Schwelle des „BB-

Rating“ geschätzt werden.

auch im neuen IDW PS 981 (2017)

5

als wich-

tiger Baustein eines Risikomanagementsys-

tems genannt ist.

Im neuen IDW PS 981 von 2017 wird die For-

mulierung einer Risikostrategie gefordert, die

insb. folgende Aussagen berücksichtigt

·

Risikotragfähigkeit: maximales Risikoaus-

maß, welches das Unternehmen ohne Ge-

fährdung seines Fortbestands tragen kann.

·

Risikotoleranz: maximal tolerierte Abweichung

in Bezug auf die angestrebte Zielsetzung.

·

Risikoappetit: grundsätzliche Bereitschaft,

zur Erreichung angestrebter Ziele und Wert-

steigerungen die damit verbundenen Risiken

einzugehen.

6

Man erkennt aus der Definition, dass man den

Risikoappetit auch anders interpretieren kann,

als eine „schwächere“ Version der Risikotrag-

fähigkeit. Risikoappetit bezieht sich offenbar

auf die Bereitschaft, für einen gegebenen Ertrag

Risiken einzugehen, also auf die Beurteilung von

Ertrag-Risiko-Verhältnissen, und damit eine risi-

kogerechte Bewertung, was in den nachfolgen-

den Abschnitten diskutiert wird (wertorientierte

Steuerung, vgl. Gleißner, 2014a und 2011).

Risikotragfähigkeit, Risikotoleranz und

Risikoappetit: eine Abgrenzung

Risikotragfähigkeit korrespondiert dabei unmit-

telbar mit der gesetzlichen Anforderung „be-

standsgefährdende Entwicklungen“ früh zu er-

Abb. 1: Zeigt Risikotragfähigkeit, Risikotoleranz und Risikoappetit im Kontext

Risikotragfähigkeit, Risikotoleranz, Risikoappetit und Risikodeckungspotenzial