75

These 3: Eine moderne Kostenplanung er-

möglicht die Identifikation von Werttreibern

zur Planzielerreichung

Eine moderne, systemunterstützte Kostenpla-

nung bietet neue Planungslösungen wie bei-

spielsweise treiberbasierte Simulationen. Die-

se Lösung erlaubt die Abbildung verschiedener

finanzieller Szenarien, sowie die Effektsimula-

tion von Annahmeänderungen und Marktrisi-

ken. Die Definition und Integration von Maß-

nahmen aus solchen Effekten dient zur nach-

haltigen Planzielerreichung. Diese neuen Pla-

nungsmöglichkeiten stellen die Grundlage für

eine zielgerichtete Kostensteuerung dar.

These 4: Durch automatisierte Datenflüsse zu

real-time Monitoring in der Kostensteuerung

Die mit der Digitalisierung einhergehende Mög-

lichkeit der automatisierten Datenflüsse und

der sich stetig aktualisierenden Daten erlaubt

nahezu real-time Monitoring in der Kostensteu-

erung. Somit bewegt sich die Steuerung weg

von einer auf Veränderungen reagierenden Tä-

tigkeit hin zu einer vorausschauend-präventiven

Tätigkeit.

These 5: Ein effizientes Kostenmanagement

bedingt automatisierte und treiberbasierte

Planungs- und Steuerungsinstrumente

Zur Umsetzung eines „real-time“ Kostenmana-

gements können Versicherungsunternehmen

auf moderne Planungs- und Steuerungsinstru-

mente zurückgreifen, die mit den bestehenden

Systemlandschaften verknüpft sind. Im Rah-

men der Kostenplanung bieten beispielsweise

Werttreiberbäume die Möglichkeit der Simulati-

on der einzelnen Treiber, die die Wirkung von

Veränderungen und Maßnahmen auf die Steue-

rungsgröße verdeutlichen. Es können Best- und

Worst-Case Szenarien durchgespielt und somit

(falls notwendig) rechtzeitig präventive Maß-

nahmen geplant werden.

These 6: Die Planverrechnung ist ein ele-

mentarer Baustein für eine Abweichungs-

analyse

Ein effizientes Kostenmanagement bedingt die

Einführung einer Planverrechnung und einer

unterjährigen Plan-/Ist-Abweichungsanalyse.

Die Abweichungen in Menge oder Preis geben

Hinweise auf die Kostenverursachung und die

Möglichkeit der Nachverrechnung. Mit einer

homogenen IT-Systemlandschaft werden auch

kurzfristige Ist-Anpassungen nachgepflegt. So-

mit ist eine konstante unterjährige Überwa-

chung und Sicherstellung der Plankostenerrei-

chung möglich.

These 7: Ein verursachungsgerechtes Kos-

tenmanagement ermöglicht eine Abwei-

chungsursachenanalyse

Nach einer zuvor rein auf Budgetabweichung

ausgerichteten Abweichungsanalyse werden

in einer modernen Kostensteuerung auch

Mengen- und Preisabweichungen untersucht

und diesen bei Bedarf mit Hilfe geeigneter

Maßnahmen gegengesteuert. Das Tracking

der Maßnahmen erlaubt es, die Entwicklung

der Maßnahmen nachzuhalten und bei fehlen-

der Wirksamkeit kurzfristig weitere Anpassun-

gen vorzunehmen.

These 8: Ein effizientes Kostenmanagement

bedingt eine Flexibilisierung der Kosten-

budgets

Flexible Kostenbudgets ermöglichen eine höhere

Reaktionsfähigkeit und -geschwindigkeit auf

Geschäftsmengenabweichungen. Bei Minder-

geschäft reduziert ein variables Budget den

Verlust, und Mehrgeschäft wird nicht durch ein

fixes Budget beschränkt, sondern umfänglich

gewährt.

These 9: Einem effizienten Kostenmana-

gement liegt eine bidirektionale Kommu-

nikation zwischen Hierarchien zugrunde

Der treiberbasierte Kostenplanungsprozess ist

ein ganzjähriger Prozess. Zielvorgaben für das

kommende Jahr werden Top-Down kommuni-

ziert und Bottom-Up ausgeplant. Hierbei wer-

den mit Hilfe von Simulationen verschiedene

Szenarien durchgespielt und zurückgemeldet.

Unterjährig wird die Qualität der Planung durch

zusätzliche Top-Down-Informationen und eine

detailliertere Bottom-Up-Ausplanung erhöht.

Nach diesem Schema wird bis zur Abnahme

der Plankosten am Jahresende vorgegangen.

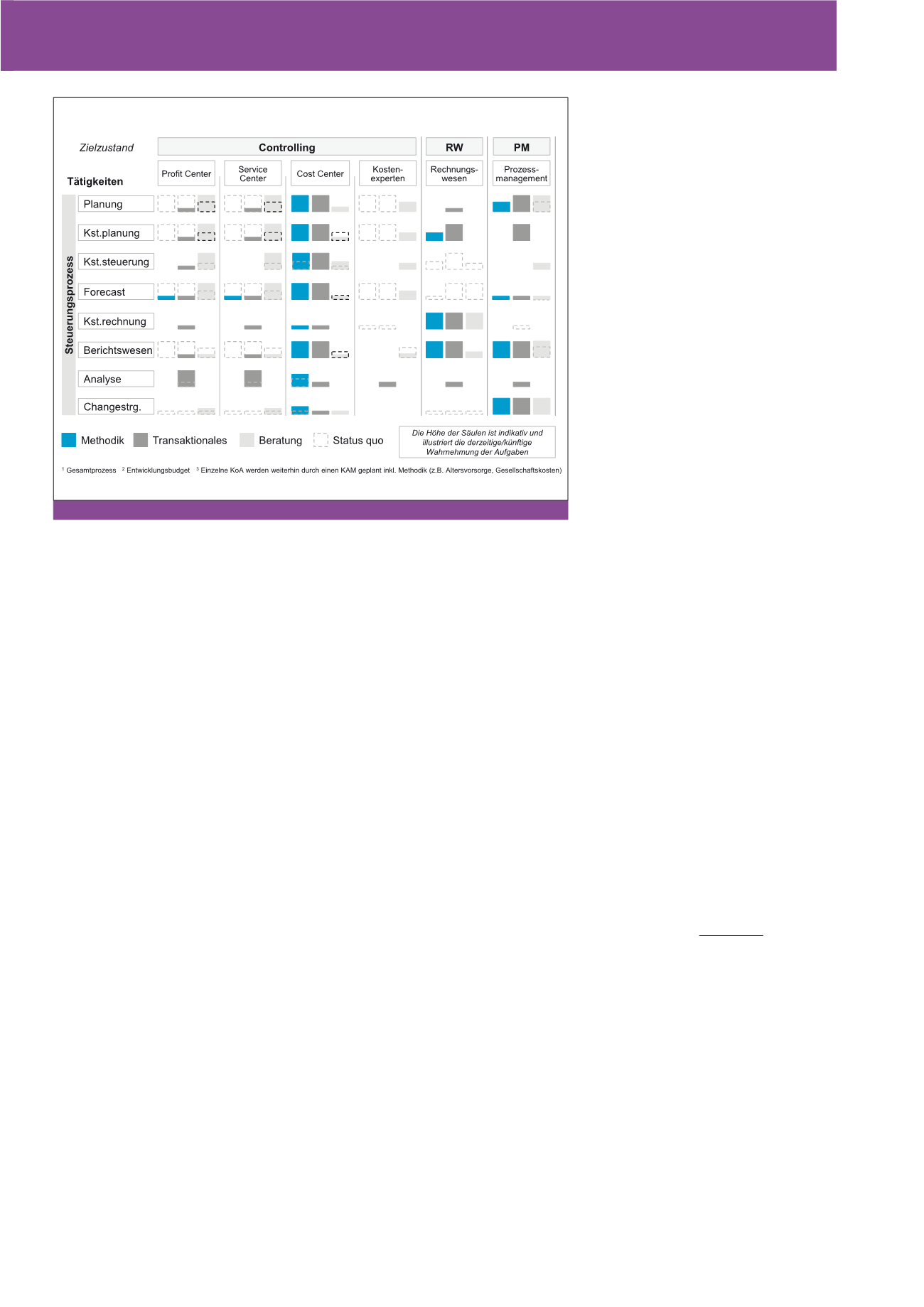

These 10: Ein flexibles Kostenmanage-

ment bedingt die Neuausrichtung der Or-

ganisation

Neben der Anpassung der Anwendungsland-

schaft ist auch eine Veränderung des Rollen-

modells nötig (siehe Abbildung 2). Folglich fällt

der Schwerpunkt des Aufgabenspektrums des

Konzerncontrollings zunehmend in den Bereich

Methodik und Transaktionales. Neben der ein-

heitlichen Produktion von Informationen um-

fasst es auch die fachliche Betreuung der An-

wendungslandschaft. Im Gegensatz dazu wid-

men sich die Sparten-Controller zunehmend

ihrer Rolle als Business Partner, bei der sie vor

allem die Koordination und Steuerung von

Prozessen, sowie die Geschäftsanalyse und

Entscheidungsunterstützung bei konzern-

übergreifenden Themen unterstützen.

Abb. 2: Veränderung des Rollenmodells des Controllers im Bereich Kostenmanagement

CM November / Dezember 2017