67

Zusammenfassung

Der Maschinen- und Anlagenbau steht vor

zahlreichen Herausforderungen. Neben dem

Megatrend Digitalisierung

ist dies auch die

zunehmende

Anreicherung von Produkten

mit Dienstleistungen

zu hybriden Leistungs-

bündeln mit ihren schließlich nicht mehr er-

kennbaren Grenzen. Letztlich sind beide Ver-

änderungen dabei nicht getrennt voneinander

zu sehen, sondern miteinander verbunden.

Smart Services mit ihren intelligenten

Produkten, die bereits im täglichen Leben

vieler Endverbraucher Eingang gefunden

haben, stellen die Kombination beider Ent-

wicklungen dar.

Das Controlling muss trotz

höherer Komplexität und Unsicherheit dieser

Produktformen der Entwicklung Rechnung tra-

gen. Im vorgestellten Beitrag wurde daher die

Übertragung der Kundenwertberechnung,

konkret des Customer Lifetime Values, auf

diese neuen Produktformen der Investitions-

güterindustrie vorgeschlagen. Dieser Bewer-

tungsansatz ist damit zudem eine Antwort des

Investitionscontrollings auf den mit der Dienst-

leistungsorientierung verbundenen Schwenk

bzw. Auszahlungen W

N

am Ende des Lebens-

zyklus mit zu berücksichtigen.

Ergänzung durch weitere Instrumente

der Reduktion von Unsicherheit

Die vorgestellte Kundenwertberechnung unter-

liegt wie alle dynamischen ex-ante Rechnungen

nach wie vor Unsicherheiten, die sich aber über

Erfahrungswerte und innovative technische Lö-

sungskonzepte reduzieren lassen. Auch hilft die

vorgestellte Kundenwertberechnung zunächst

nicht bei der Kalkulation der Leistungsmodule,

insbesondere der Dienstleistungsanteile, und ist

daher durch weitere Instrumente, die im Dienst-

leistungscontrolling eingesetzt werden, wie z. B.

die Prozesskostenrechnung mit ihren Erweite-

rungen oder die Zielkostenrechnung, zu ergän-

zen. Die Kundenwertberechnung kann jedoch

einerseits den Bezug zum Wertmanagement

bzw. der angestrebten Kapitalrendite herstellen

und zudem nachträglich zu Post Completion Au-

dits eingesetzt werden und neben Erfahrungs-

werten dann zu diesem Zeitpunkt der Beurtei-

lung der (weiteren) Kundenbeziehung dienen.

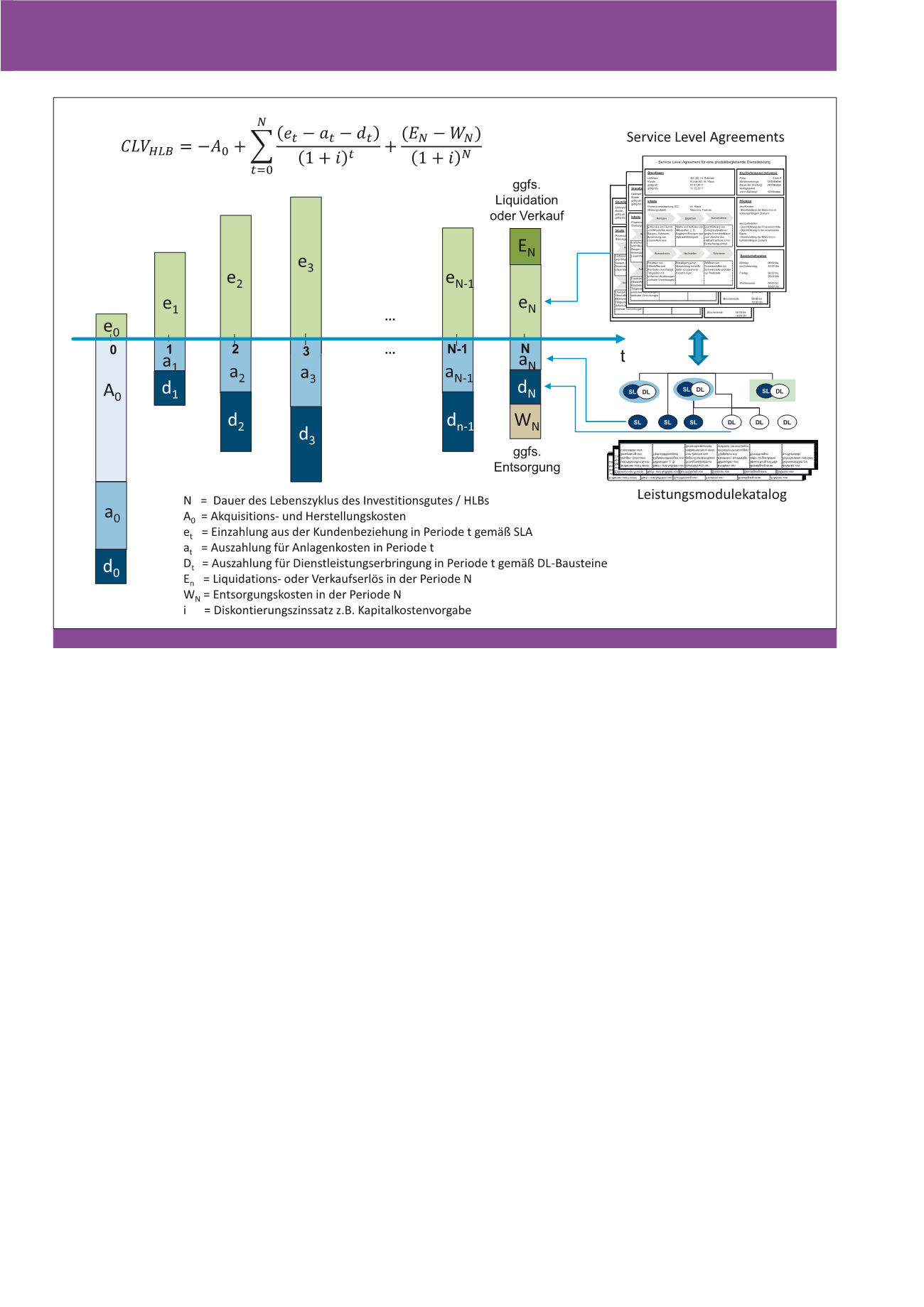

Anlage (Smart Services) reduzieren; dies er-

möglicht bspw. entsprechende Reaktionen und

Instandhaltungsstrategien. Geht die Anlage

nach Ende des veranschlagten Life Cycles auf

den Kunden über oder wird anderweitig veräu-

ßert, sind diese Erlöse zum Zeitpunkt N eben-

falls zu berücksichtigen (E

t

).

Den Einzahlungen stehen zum Zeitpunkt t

0

zu-

nächst Auszahlungen für die Akquisition des

Kunden und die Herstellung der Anlage A

0

ge-

genüber. Neben den Betriebskosten der Anlage

a

t

, die in den Betreibermodellen beim Anbieter

verbleiben, treten Auszahlungen für die Erbrin-

gung der Dienstleistungsanteile d

t

. Bei beiden

Auszahlungsarten ist es sinnvoll, auf einen

Bausteinansatz der Leistungsmodule zurückzu-

greifen, welche bei den Dienstleistungen in Be-

zug zu den SLA stehen sollten. Neben dem

Rückgriff auf Erfahrungswerte zu einzelnen

Leistungsmodulen, wie in Full-Service-Verträ-

gen üblich, kann der Smart-Service-Ansatz,

wie schon bei den Einzahlungen, die Prognose

auch der Auszahlungen unterstützen. Da die

Anlage im Eigentum des Anbieters verbleibt,

sind Entsorgungs- oder Aufbereitungskosten

Abb. 7: Übertragung der Customer Lifetime Berechnung bei Verbleib der Anlage beim Anbieter

CM November / Dezember 2017