64

bündel komplett, da der Kunde letztlich kein

Sachgut, sondern eine auf dem Sachgut basie-

rende umfassende Dienstleistung als seine

Problemlösung, z. B. eine bestimmte Förder-

menge für seine Prozesse, nachfragt.

Auch aufgrund unterschiedlicher Ausprägun-

gen industrieller Betreibermodelle in der Praxis

hat sich noch keine eindeutige Definition durch-

gesetzt. Die Spanne der Betreibermodelle

reicht dabei von der reinen Verantwortungsde-

legation zum Betreiben der Anlage bis hin zu

Betrieb und Finanzierung der Anlage während

der Betriebsphase. Hier übernimmt der Inves-

titionsgüterhersteller ggfs. unter Einbindung

eines Finanzierungspartners das gesamte

operative Geschäft, einschließlich der Assets,

nach dem Prinzip „pay per use“ bzw. „pay per

performance“.

10

Drei HLB-Geschäftsmodelle

Einige Geschäftsmodelle auf Basis hybrider

Leistungsbündel weichen daher stark von den

traditionellen Ein- und Auszahlungsströmen im

Investitionsgütergeschäft ab. Drei grundlegende

HLB-Geschäftsmodelle lassen sich hierbei

unterscheiden:

11

1. Funktionsorientiertes HLB-Geschäfts-

modell

Dem Kunden wird die Funktionsfähigkeit einer

durch ihn beauftragten Sachleistung durch die

Integration von produktbegleitenden Dienstleis-

tungen zu einem HLB garantiert; notwendige

Dienstleistungen werden hierbei anders als

beim reinen Anlagengeschäft bereits bei der

Planung und Entwicklung berücksichtigt. Zu

Beginn der Betriebsphase findet nach wie vor

ein Eigentumsübergang der Sachanlage zum

Kunden statt. Dienstleistungen während der

Betriebsphase werden i.d.R. einzeln über einen

Wartungsvertrag o.ä. abgerechnet. Ein- und

Auszahlungsströme unterscheiden sich damit

wenig von dem traditionellen Investitionsgüter-

geschäft, wobei, aufgrund der systematischen

Planung und Entwicklung der HLB-Dienstleis-

tungsanteile, produktbegleitende Dienstleistun-

gen feste Bestandteile des Geschäftsmodells in

der Betriebsphase darstellen und somit auch

bei einer Wirtschaftlichkeitsbetrachtung Be-

rücksichtigung finden sollten.

Dienstleistungen vor, die dem Hersteller ermög-

lichen, seine Umsatzerlöse zu stabilisieren; dies

gilt insbesondere in konjunkturschwachen Pha-

sen, wenn die Nachfrage nach Neuanlagen zu-

rückgeht, dafür meist aber der Bedarf an Er-

satzteilen, Wartung und Instandhaltung steigt.

Produktbegleitende Dienstleistungen werden

hierbei in den in Abbildung 4 dargestellten Stu-

fen angeboten, denen unterschiedliche Ge-

schäftsmodelle zugrunde liegen. Handelt es

sich in der Stufe 1 lediglich um ein informelles

Serviceangebot, das meist auf Wunsch des

Kunden ohne vertragliche Vereinbarung ausge-

löst wird, so basiert die Stufe 2 auf unter-

schiedlichen Varianten von Dienstleistungsver-

trägen; diese reichen von reinen Inspektions-

verträgen, bei denen sich der Hersteller ledig-

lich verpflichtet, die Funktionsfähigkeit des

Investitionsobjekts zu überprüfen, bis hin zu

Full-Service-Verträgen. Bei letzteren garantiert

der Hersteller meist eine umfassende Verfüg-

barkeit von Servicetechnikern bis hin zu Min-

destverfügbarkeiten der Anlage.

9

Auf diesen

Verfügbarkeitsgarantien basieren schließlich

industrielle Betreibermodelle in Stufe 3. Hier

verschwimmt nun die Grenze zwischen Sachgut

und Dienstleistung zum hybriden Leistungs-

gleich auch produktbegleitende Dienstleis-

tungen angeboten wurden. Diese galten indes

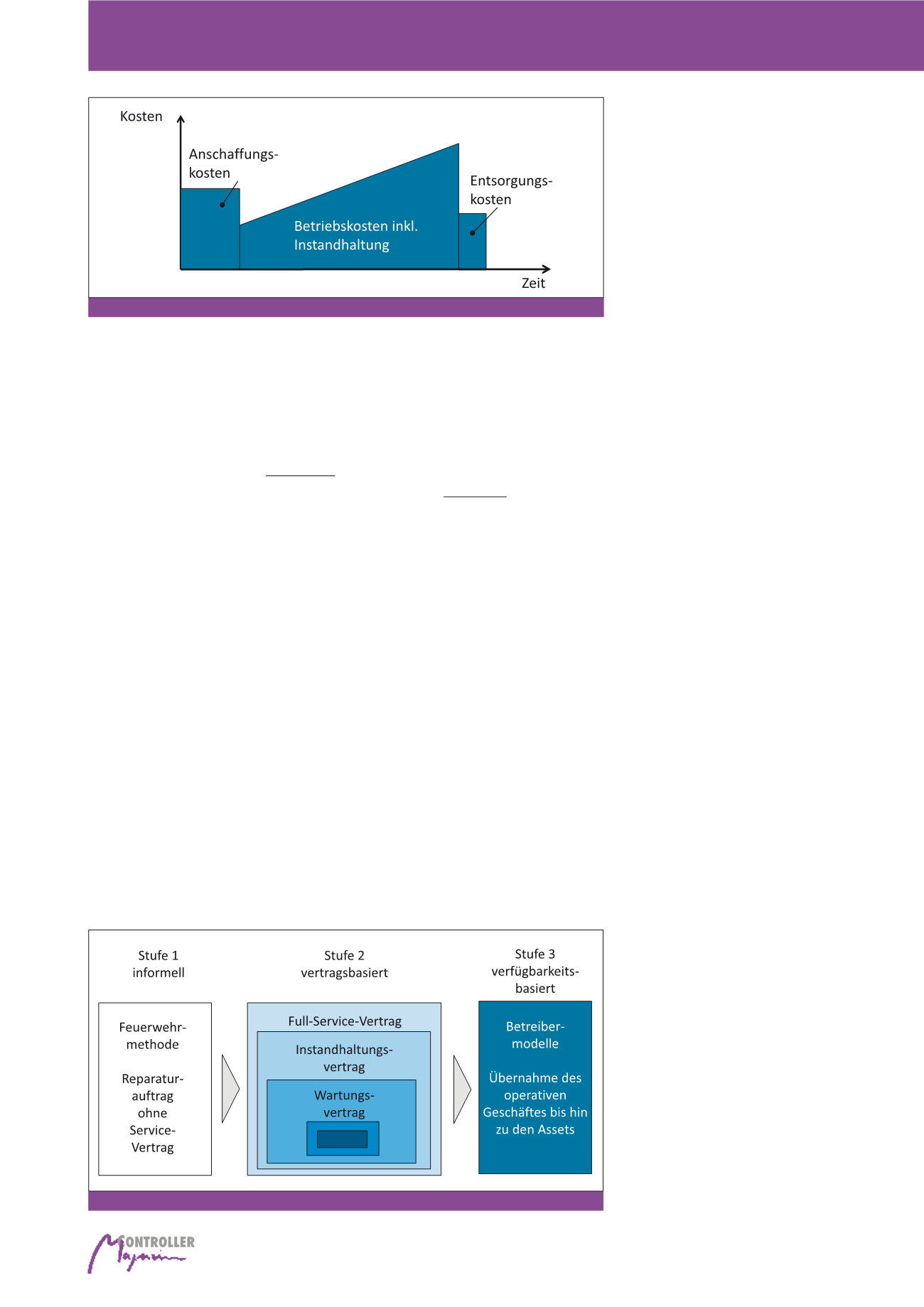

nicht als strategischer Erfolgsfaktor. Die An-

schaffungskosten hingegen machen bei-

spielsweise bei einer Werkzeugmaschine nur

ein Drittel der Lebenszykluskosten aus. Der

viel größere Block fällt, wie in Abbildung 3

dargestellt, erst nach der Beschaffung in der

Betriebsphase an; so betragen allein die Kos-

ten für die produktbegleitenden Dienstleis-

tungen Instandhaltung und Wartung während

einer zehnjährigen Betriebsphase rund 35%

der gesamten Lebenszykluskosten einer

Werkzeugmaschine, und liegen damit in der

Größenordnung der eigentlichen Maschinen-

beschaffung.

8

Produktbegleitende Dienstleistungen

in 3 Stufen

Neben der wettbewerblichen Motivation bieten

produktbegleitende Dienstleistungen den In-

dustrieunternehmen folglich ein erhebliches

Umsatzpotenzial über die Anschaffungsphase

hinaus. Während der Betriebsphase liegt ein

kontinuierlicher Bedarf an produktbegleitenden

Abb. 4: Von der Feuerwehrmethode zu Betreibermodellen hybrider Leistungsbündel

Abb. 3: Verteilung der Kosten im Lebenszyklus einer technischen Anlage nach (Freund 2010, S. 13)

Controlling produktbegleitender Dienstleistungen