65

Neben dieser Bewertungsperspektive können

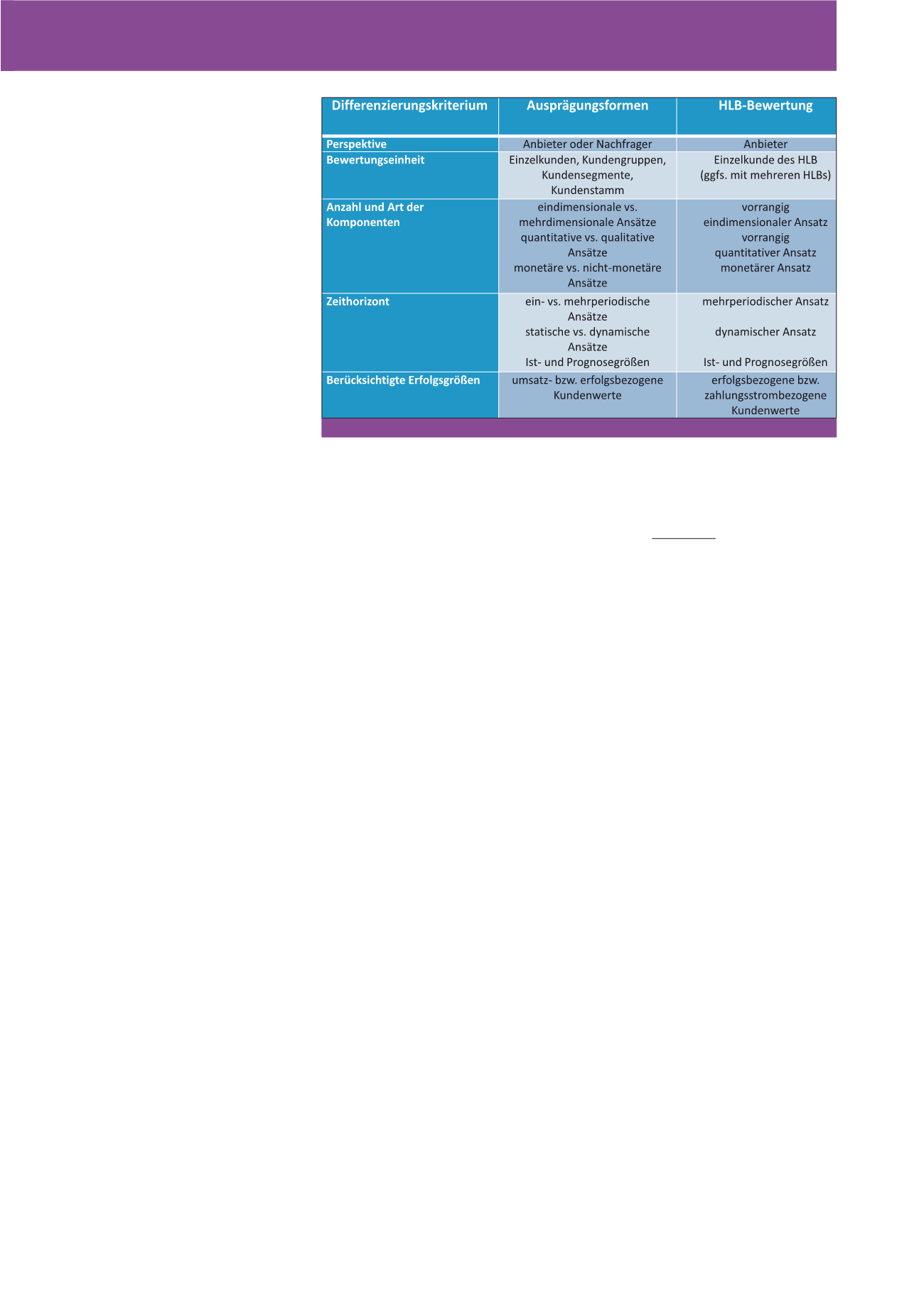

Kundenwertmodelle nach weiteren Differenzie-

rungskriterien systematisiert werden, die zu-

sammen in Abbildung 5 aufgeführt und auf die

speziellen Anforderungen der HLB-Bewertung

übertragen worden sind. Die Bewertungsein-

heit bildet der Einzelkunde mit seinem HLB,

bzw., sofern der Kunde über mehrere Anlagen

verfügt, mit mehreren HLBs. Ziel des HLB-An-

bieters ist die wirtschaftliche Bewertung der

Kundenbeziehung über den Lebenszyklus des

Investitionsgutes bzw. HLBs. Viele Bestim-

mungsfaktoren, welche im Business-to-Consu-

mer Bereich Eingang finden, wie z. B. die Ab-

schätzung der Kundenlebenszeit, die Häufigkeit

der Kundenkontakte oder das Image des Kun-

den, sind im hier betrachteten Business-to-

Business Bereich bekannt oder für die Bewer-

tung des Einzelkunden nicht von Bedeutung,

sodass sich

Anzahl und Art der Komponen-

ten

vorrangig auf eindimensionale und mit dem

angestrebten Ziel der Bewertung der Wirt-

schaftlichkeit auf quantitative Modelle konzent-

rieren kann. Nichtsdestotrotz ist der hier ver-

folgte Ansatz um weitere Kriterien zu einem

mehrdimensionalen Bewertungsmodell, wie

z. B. dem bei der Kundenbewertung meist ein-

gesetzten Scoring-Modell, erweiterbar.

Customer Lifetime Value

Die geforderte mehrperiodische Betrachtung

über den gesamten Lebenszyklus im jeweiligen

HLB-Geschäftsmodell führt im Bereich des

Zeithorizonts zu der Notwendigkeit dynami-

sondern der Kunde sollte im Vordergrund der

Betrachtung stehen. Die Frage lautet daher

nun nicht mehr: „Rechnet sich das Produkt?“,

sondern „Bieten wir dem Kunden das bzw. die

hybriden Leistungsbündel an?“ Das Marketing

liefert mit dem Kundenwertbeitragskonzept

hierzu seit längerem einen interessanten An-

satz, der auch auf die Investitionsgüterindust-

rie bzw. die Geschäftsmodelle des HLB über-

tragen werden kann.

Übertragung des Kundenwert-

beitrags auf die Investitions-

güterindustrie

Seit den 90er Jahren des vergangenen Jahr-

hunderts wendete sich die Marketingfor-

schung nach ihrer Fokussierung auf die Pro-

duktpolitik vermehrt den Kundenbeziehungen

zu; einige Jahre später greift dann die Control-

ling-Forschung das Konzept im Rahmen des

Kundenwert-Controllings auf.

12

Der Kunden-

wert (Customer Value) kann dabei aus Kun-

den- oder aus Anbieterperspektive betrachtet

werden. Die Anbieterperspektive widmet sich

dem vom Anbieter wahrgenommenen Beitrag

eines Kunden oder des gesamten Kunden-

stamms zur Erreichung der monetären und

nicht-monetären Ziele des Anbieters.

13

Diese

Perspektive befasst sich folglich auch mit der

ökonomischen Beurteilung der Kundenbezie-

hung (customer equity), welche der HLB-An-

bieter bei der Planung seines Leistungsange-

bots anstreben sollte.

2. Verfügbarkeitsorientiertes HLB-

Geschäftsmodell

Der Anbieter garantiert neben der Funktionsfä-

higkeit zudem die Einsatzfähigkeit der Sachleis-

tung. Hierzu übernimmt er weitergehend Ge-

schäftsprozesse des Kunden, wie z. B. die vor-

beugende Instandhaltung, in Eigenregie. Anla-

gen können im Eigentum des Anbieters

verbleiben oder auf den Kunden übergehen. In

Abhängigkeit hiervon ist das Erlösmodell zu

wählen, das nach Zeit oder Produktionsmenge

gestaltet werden kann. Die Leistungsabrech-

nung basiert hierbei meist auf Kennzahlen zur

Anlageneffektivität bzw. Produktionsmenge.

Damit kann sich dieses Geschäftsmodell bzw.

dessen Zahlungsströme deutlich weiter von

dem traditionellen Investitionsgütergeschäft

unterscheiden.

3. Ergebnisorientiertes HLB-Geschäfts-

modell

Das ergebnisorientierte HLB-Geschäftsmodell

wendet sich mit der Orientierung an der Pro-

duktionsmenge dann komplett von traditionel-

len Zahlungsströmen ab. Dessen Einzahlungs-

ströme orientieren sich nicht mehr am Eigen-

tumsübergang, da die Anlage im Eigentum des

Anbieters verbleibt, sondern an der mit der

Sachanlage hergestellten Produktionsmenge.

Die Produktionsverantwortung und die Pro-

duktqualität geht mit eigenem Betriebsperso-

nal komplett auf den Anbieter des HLB über,

der die Produktionsleistung mit dem Kunden

abrechnet.

Paradigmenwechsel bei

der Wirtschaftlichkeitsbetrachtung

Das HLB-Geschäftsmodell hat somit wesentli-

chen Einfluss auf die Zahlungsströme des In-

vestitionsgüterherstellers. Neben der Heraus-

forderung der Bewertung der (zusätzlichen)

Dienstleistungsanteile des HLB, bei der nicht

auf industrielle Kalkulationsgrundlagen, wie

z. B. Arbeitspläne und Stücklisten zurückge-

griffen werden kann, müssen zumeist einperi-

odische Bewertungsansätze des Auftragscon-

trollings um weitere Betrachtungsperioden der

Betriebsphase erweitert werden. Gleichzeitig

erfordert der veränderte Marktansatz einen

Paradigmenwechsel bei der Wirtschaftlich-

keitsbetrachtung. Nicht mehr das Produkt,

Abb. 5: Differenzierung von Kundenwertmodellen (nach Helm; Günter 2006, S. 10) sowie Einstufung der HLB-Bewertung

CM November / Dezember 2017