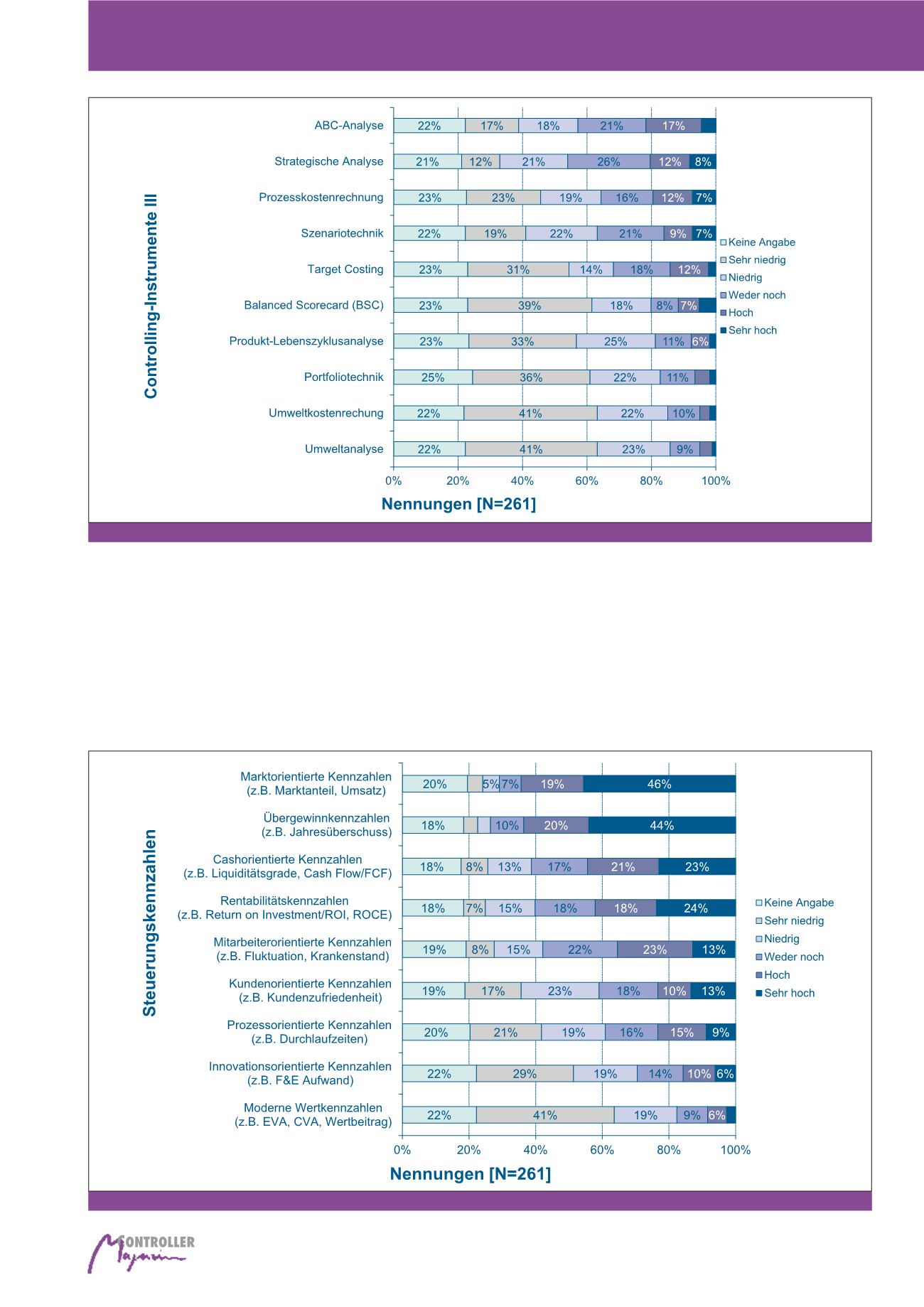

18

besteht hier ein deutlicher Abstand zur Nut-

zung der Übergewinnkennzahlen. Rentabili-

tätskennzahlen wie ROCE werden von 24 Pro-

zent der Unternehmen sehr stark und von 18

Prozent stark genutzt. Deutlich seltener finden

sich mitarbeiterorientierte, kundenorientierte,

prozessorientierte und innovationsorientierte

Kennzahlen. Die Umsetzung von modernen,

stark zur Unternehmenssteuerung genutzt.

Auf dem zweiten Rang folgen Übergewinn-

kennzahlen wie Gewinn oder Jahresüber-

schuss mit 44 respektive 20 Prozent. Cash-

orientierte Kennzahlen wie Liquiditätsgrade

und Free Cashflow werden von 23 Prozent der

Unternehmen sehr häufig und von 21 Prozent

der Unternehmen häufig genutzt – allerdings

Steuerungslogik der Unternehmen und verbin-

den strategische und operative Steuerung mit-

einander. In der Stichprobe lässt sich eine

recht traditionelle Ausprägung der Unterneh-

menssteuerung feststellen. Marktorientierte

Kennzahlen wie Marktanteil und Umsatz

werden von 46 Prozent der Unternehmen sehr

stark und von 19 Prozent der Unternehmen

Abb. 6: Controlling-Instrumente III

Abb. 7: Steuerungskennzahlen in der Stichprobe

Nutzung von Kennzahlen im Controlling