22

Plausibilitätsprüfungen

Eine bekannte Plausibilitätsprüfung bei Einfüh-

rung und Durchführung einer Kostenrechnung

ist die Umlagekontrolle zur Überprüfung der in-

nerbetrieblichen Leistungsverrechnung. Im

Access-Rechenmodell werden jedoch durch

Abfragen weitere Plausibilitätsprüfungen

durchgeführt. Dies bezieht sich zum Beispiel

auf die Überprüfung, ob in Rezepturen oder

Kostenstellenplänen Materialnummern vorhan-

den sind, die es nicht mehr gibt – oder umge-

kehrt in der Materialwirtschaft Materialien ver-

braucht werden, die sich in den Rezepturen

oder Kostenstellenplänen nicht finden.

Wichtige Plausibilitätsprüfungen oder auch

Möglichkeiten der Abweichungsanalyse sind

die Gegenüberstellung von Ist-Material- und

Ist-Faktorverbräuchen (z. B. Rohstoffverbrauch,

Lohnstunden gesamt oder in einzelnen Abtei-

lungen, Energieverbräuche) mit den Sollwerten,

die sich aus der Kostenrechnung ergeben. Es

kann somit die Qualität der Planwerte und/oder

die Wirtschaftlichkeit der Leistungserstellung

beurteilt werden. Daneben führt die Gegen-

Die einzelnen Abfragen werden durch ein

Access-Makro in der erforderlichen Reihenfolge

durchgeführt. Der große Vorteil von Access ge-

genüber Excel bzw. Excel-Formeln ist dabei,

dass bei Bedarf die Wirkung jeder einzelnen

Abfrage durch die sogenannte Entwurfsansicht

und durch die Ansicht der resultierenden Tabel-

le in Access nachvollzogen werden kann. Das

erhöht die Transparenz der Kostenrechnung.

Ergebnisdarstellung

Das Ergebnis der Abrechnungsperiode befindet

sich in verschiedenen Access-Tabellen. Es sind

auf dieser Basis Auswertungen im Hinblick auf

Kostenträger, Haupt-Kostenstellen, Hilfs-Kos-

tenstellen und Kostenarten möglich. Ebenso

können verschiedene Gruppierungen erstellt

werden. Die Darstellung der Ergebnisse ist zum

einen mit Access-Berichten möglich. Zum an-

deren können auch Excel oder andere Program-

me auf die Ergebnistabellen in Access zugreifen

und Auswertungen erstellen. Das Unternehmen

kann somit bisherige Tools auch für die Darstel-

lung der Kostenrechnungsergebnisse nutzen.

plänen

1

oder die Kostenstellenbeanspruchun-

gen durch Kostenträger oder Hilfskostenstel-

len. Diese Datensätze werden dann in Excel

erfasst und gepflegt. Dabei sind die verschiede-

nen Excel-Funktionen, wie z. B. der S-Verweis

sehr hilfreich.

Für einen durchschnittlichen Excel-User stellt

es kein Problem dar, diese Daten einzugeben

und zu pflegen. Das gleiche gilt für Exportdatei-

en im CSV-Format aus Vorsystemen wie der

Materialwirtschaft oder der Finanzbuchhaltung,

die problemlos in Excel weiterverwendet und

für die Kostenrechnung aufbereitet werden

können. Excel dient hier aber nur zur Datenauf-

bereitung, nicht zur Durchführung der Kosten-

rechnung. Eine Fehlermöglichkeit durch Excel-

Formeln ist somit sehr gering.

Rechenlauf in Access

Der Rechenlauf in Access basiert auf einer

Soll-Kostenrechnung. Auf Grundlage der Ist-

Herstellung, der Ist-Absätze und der Ist-Fak-

torpreise der Abrechnungsperiode werden die

Plan-Rezepturen und Plan-Kostenstellenbe-

anspruchungen und -verbräuche abgerechnet

und mit den Faktorpreisen und innerbetriebli-

chen Kosten bewertet. Es erfolgt eine Faktor-

verbrauchsrechnung (Mengenrechnung) und

eine Wertrechnung. Dabei werden in Access

durch Auswahl- und Anfügeabfragen die ver-

knüpften Ausgangstabellen in Beziehung ge-

setzt, verschiedene Zwischentabellen gebildet

und schließlich auch mehrere Ergebnistabel-

len erstellt.

Auch die Gegebenheiten einer Prozessfertigung

werden in diesem Zusammenhang berücksich-

tigt. Diese ist dadurch gekennzeichnet, dass die

Produkte durch mehrere, aufeinander folgende

Prozesse in fester Reihenfolge hergestellt wer-

den. Dabei können in Zwischenstufen Halbfer-

tigprodukte und auch Kuppelprodukte entste-

hen, die wiederum in verschiedene Endproduk-

te eingehen. Je nach Rohstoffbeschaffenheit

und Rohstoffpreisen sind auch unterschiedliche

Rezeptur- und Fertigungsvarianten möglich.

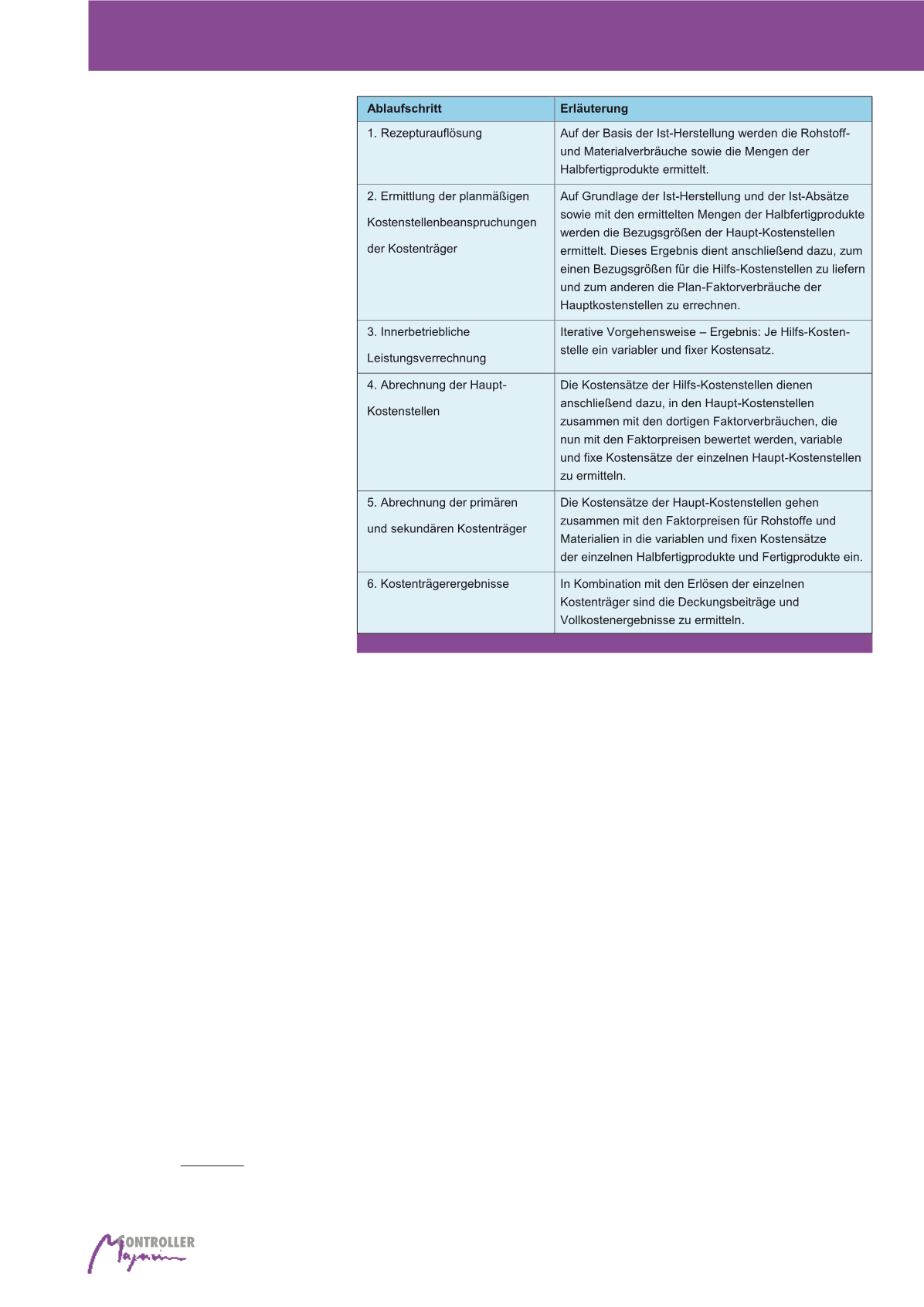

Der Rechenlauf läuft in Access in folgenden

Schritten ab (vgl. Abbildung 3).

Abb. 3: Ablauf der Kostenrechnung in Access

Zielgruppengerechte Kostenrechnung