16

Nutzung von

Controlling-Instrumenten

Zur Analyse der Nutzungshäufigkeit von Con-

trolling-Instrumenten in der Praxis wurden 30

verschiedene Controlling-Instrumente aus ver-

breiteten Lehrbüchern und empirischen Stu-

dien im Controlling herangezogen. Abgefragt

wurden die Instrumente hinsichtlich der Nut-

zungsintensität auf einer Skala von 1=sehr

niedrig bis 5=sehr hoch. Es ergaben sich drei

Cluster von Instrumenten, die in den folgenden

Abbildungen 4, 5 und 6 dargestellt sind. In der

Gruppe der ersten und am häufigsten einge-

setzten Controlling-Instrumente erreichen Soll-

Ist-Vergleiche/Abweichungsanalysen (54 Pro-

zent sehr hoch, 17 Prozent hoch), das Be-

richtswesen (51 Prozent hoch, 21 Prozent sehr

hoch), die operative Planung/Budgetierung (48

Prozent sehr hoch, 21 Prozent hoch) sowie die

Deckungsbeitragsrechnung (41 Prozent sehr

hoch, 21 Prozent hoch) hohe Nutzungsgrade

(vgl. Abbildung 4).

In Gruppe 2 sind die Plankostenrechnung (22

Prozent sehr hoch, 24 Prozent hoch), die

Strategische Planung (18 Prozent sehr hoch,

26 Prozent hoch), die Projektkostenrechnung

(28 Prozent sehr hoch, 15 Prozent hoch) so-

wie Verrechnungspreise (18 Prozent sehr

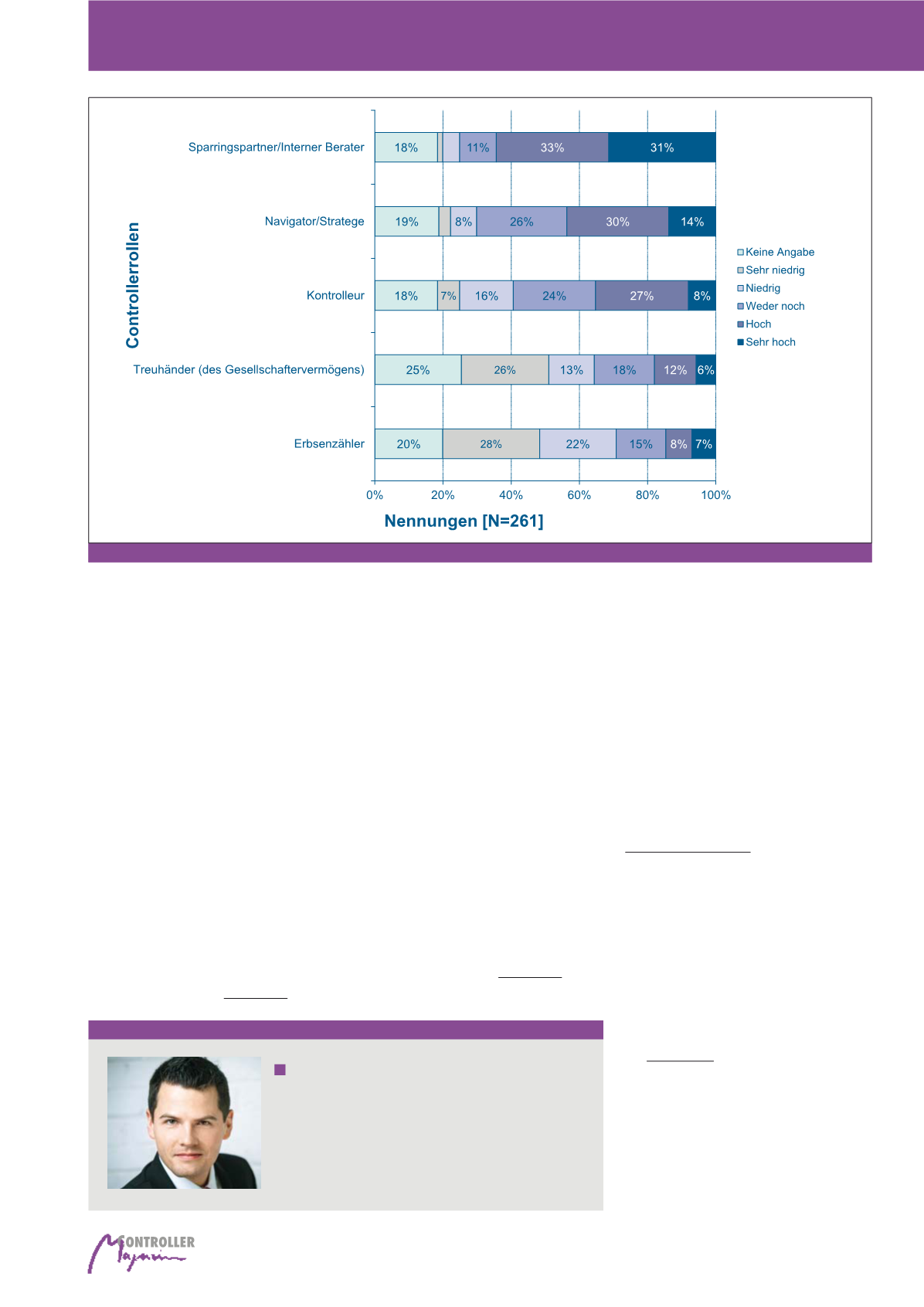

Rollen von Controllern im

Unternehmen

Eng verbunden mit den Funktionen des Cont-

rollings sind auch die Rollen von Controllerinnen

und Controllern in der Praxis. Diese ergeben

sich durch ein Spannungsfeld aus Rollenerwar-

tungen von Eigentümern und Managern im Un-

ternehmen und dem eigenen Gestaltungsspiel-

raum der Stelleninhaber. In der Studie wird die

Rolle des Sparringspartners/Internen Beraters

von 31 Prozent der Unternehmen als sehr hoch

und von 33 Prozent als hoch ausgeprägt an-

gegeben. Der Navigator/Stratege erreicht 14

Prozent im Bereich sehr hoch und 30 Prozent

im Bereich hoch. Die dem Controller in der Ver-

gangenheit häufig zugeschriebene Rolle des

Kontrolleurs spielt im Vergleich nur eine unter-

geordnete Bedeutung (vgl. Abbildung 3).

i. d. R. auch mit gängigen Controlling-Konzep-

tionen wie Koordinationsorientierung, Informati-

onskongruenz, Rationalitätssicherung oder

Wertschöpfungssteigerung korrespondieren. In

sämtlichen dieser Funktionen lässt sich auch

die Bedeutung der Steuerung mit Kennzahlen

abbilden. Die Unternehmen der Umfrage wur-

den nach den Funktionen des Controllings in ih-

ren Unternehmen befragt. Planung (44 Prozent

sehr hoch, 26 Prozent hoch), Informations-

versorgung/Bereitstellung von Kennzahlen (34

Prozent sehr hoch, 36 Prozent hoch), Interne

Beratung/Entscheidungsvorbereitung (34 Pro-

zent sehr hoch, 33 Prozent hoch) sowie Kont-

rolle (27 Prozent sehr hoch, 33 Prozent hoch)

erzielen hier hohe Werte. Interessant erscheint,

dass die eingangs genannten theoretischen

Konzeptionen von bekannten Controlling-Pro-

fessoren im Rahmen der Funktionen eher selte-

ner gesehen werden (vgl. Abbildung 2).

Autor

Prof. Dr. habil. Patrick Ulrich

ist Inhaber der Professur für Unternehmensführung und

-kontrolle und Sprecher des Direktoriums des Aalener Instituts

für Unternehmensführung (AAUF) an der Hochschule Aalen –

Technik und Wirtschaft.

E-Mail:

Tel.: 07361 / 9149022

Abb. 3: Controllerrollen

Nutzung von Kennzahlen im Controlling