39

Kapitalmarkt durch die Versorgung mit ver-

lässlichen Informationen positiv für das Unter-

nehmen zu gewinnen. Fraglich ist, inwieweit

sich die Unternehmen über ihre publizierten

Kennzahlen beurteilen und vergleichen las-

sen. Hier werden zwei Problemfelder deutlich:

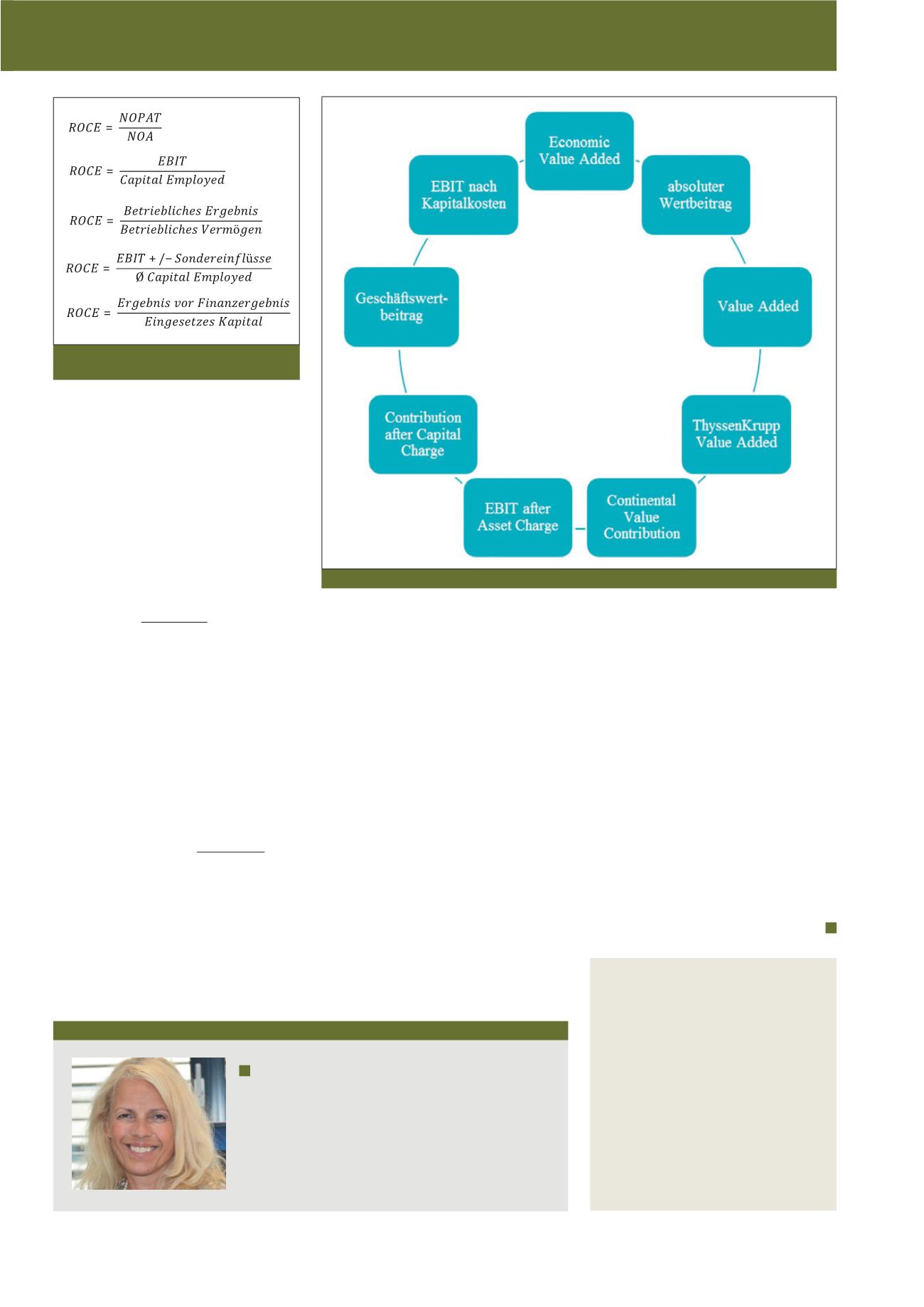

Einerseits existieren unterschiedliche Defini-

tionen derselben Kennzahl – so konnten

z. B. für den ROCE knapp zehn verschiedene

Definitionen herausgearbeitet werden, von

denen einige in Abbildung 2 beispielhaft auf-

geführt sind.

Ein weiteres Problem besteht in unterschied-

lichen Bezeichnungen derselben Kennzahl. So

zeigt die empirische Analyse, dass beispiels-

weise für die Kennzahl „Economic Value Ad-

ded“ neun verschiedene Bezeichnungen in den

untersuchten DAX-Unternehmen vorkommen,

so z. B. „Absoluter Wertbeitrag“, Geschäfts-

wertbeitrag“, „EBIT nach Kapitalkosten“, „EBIT

after Asset Charge“ (vgl. Abbildung 3). Eine

Vergleichbarkeit der betrachteten Unternehmen

anhand der veröffentlichten Kennzahlen ist da-

her nur schwer bzw. nicht möglich.

Handlungsempfehlung

Insbesondere im Hin-

blick auf die Sicherstellung einer höheren

Transparenz und Vergleichbarkeit wäre aus

Sicht der Stakeholder eine stärkere Vereinheit-

lichung wünschenswert. Ein Grundstein hierzu

ist zwar mit dem DRS 20 gelegt, jedoch fehlt

eine standardisierte Berechnung der Kennzah-

len und ihrer Bestandteile, die eine höhere

Transparenz und bessere Vergleichbarkeit er-

möglichen würde.

Ausblick

Die Ausführungen zeigen, dass auch

nach der Finanzkrise eine wertorientierte Un-

ternehmensführung für den Großteil der DAX-

30 Unternehmen von hoher Bedeutung ist.

Messgrößen sind hierfür neben den gängigen

Wertbeitragsgrößen EVA

®

, ROCE-Spread, CVA

etc. häufig „traditionelle“ finanzielle Kennzahlen

wie z. B. EBIT, EBITDA, ROE, ROS. Im Hinblick

auf eine transparente und vergleichbare Be-

richterstattung wäre ein höherer Grad an Stan-

dardisierung wünschenswert.

Literatur

Honold, D./Fülbier, R.U./Weese, A. (2016), Zu-

kunftspotenziale aus Kapitalmarktsicht: Markt-

wert-Buchwert-Gegenwartswert-Lücke am Bei-

spiel der DAX-Unternehmen, in: Corporate Fi-

nance, Nr.07-08, vom 01.08.16, S. 249-264.

Langguth, H. (2008), Kapitalmarktorientiertes

Wertmanagement, Unternehmensbewertung,

Unternehmenssteuerung und Berichterstat-

tung, Vahlen, München.

Philipps, H. (2014), Berichtspraxis nach DRS

zum Konzernsteuerungssystem, in: Der Betrieb,

Heft 27-28, S. 1501-1507.

Humke, T. (2015), Wertorientierte Unterneh-

mensführung am Beispiel der DAX-30-Unter-

nehmen. Masterarbeit. Hochschule Hannover.

Autor

Prof. Dr. Heike Langguth

ist Professorin für Controlling und Corporate Finance an der

Fakultät IV, Abteilung Betriebswirtschaft der Hochschule

Hannover. Sie ist Mitglied des Arbeitskreises der Controlling-

Professuren an Hochschulen.

E-Mail:

www:ak-controlling-profs.de

Sprecher dieser Artikelreihe:

Prof. Dr. Andreas Wiesehahn, Hochschule Bonn-

Rhein-Sieg

E-Mail:

Wissenschaftlicher Beirat:

Prof. Dr. Hanno Drews (Verhaltensorientiertes Cont-

rolling), Prof. Dr. Britta Rathje (Operatives Control-

ling, insb. Kosten- und Erfolgsmanagement), Prof.

Dr. Solveig Reißig-Thust (Controlling und Compli-

ance, Value Based Management, Unternehmensbe-

wertung, Controlling in Gründungsunternehmen),

Prof. Dr. Andreas Taschner (Management Re-

porting, Investitionscontrolling, Supply Chain Cont-

rolling), Prof. Dr. Andreas Wiesehahn (Nachfolge-

controlling, Nachhaltigkeitscontrolling)

Abb. 2: Unterschiedliche Definitionen der

Kennzahl ROCE

Abb. 3: Unterschiedliche Bezeichnungen der absoluten gewinnbasierten Kennzahl Economic Value Added (EVA

®

)

CM März / April 2017