38

Problem

Eine an den Bedürfnissen der Kapi-

talmarktteilnehmer ausgerichtete Berichter-

stattung soll dazu beitragen, den Kapitalmarkt

mit verlässlichen Informationen positiv für das

Unternehmen zu gewinnen. Eine besondere

Bedeutung kommt dabei dem Thema „Wertori-

entierung“ zu, das allerdings in den letzten

Jahren – unter anderem aufgrund der Finanz-

krise – zunehmend in die Kritik geraten ist.

Ungeachtet dessen nimmt die Zielsetzung, den

Wert eines Unternehmens für die Eigenkapital-

geber zu steigern, weiterhin einen hohen Stel-

lenwert, insbesondere für kapitalmarktorien-

tierte Unternehmen, ein.

Ziel

Auf Grundlage der Auswertung der Ge-

schäftsberichte ausgewählter DAX-30 Unter-

nehmen sollen Erkenntnisse darüber gewonnen

werden, ob und ggf. wie die Zielsetzung einer

wertorientierten Unternehmensführung nach

außen kommuniziert, mit welchen Kennzahlen

diese gemessen wird und ob sich anhand der

veröffentlichten Kennzahlen zwischenbetrieb-

liche Vergleiche erstellen lassen.

Methode

Die Untersuchung erfolgte anhand

der Geschäftsberichte 2009 bis 2013. Dieser

Zeitraum ist gerade im Anschluss an die Fi-

nanzkrise im Jahr 2008 besonders interessant.

Analysiert wurden 24 Unternehmen der Bran-

chen Industrie, Handel und Dienstleistungen

(ohne Finanzdienstleistungen).

Beschreibung

Zur Verdeutlichung der Thema-

tik wurden folgende Leitfragen formuliert, an-

hand derer die Auswertung erfolgte:

1. Inwieweit bekennen sich die untersuchten

Unternehmen zur Zielsetzung einer wertori-

entierten Unternehmensführung?

2. Anhand welcher Kennzahlen wird die Zielset-

zung einer wertorientierten Unternehmens-

führung gemessen?

3. Inwieweit lassen sich anhand der veröffent-

lichten Kennzahlen die betrachteten Unter-

nehmen untereinander vergleichen?

Ad 1. Hier hat die Studie ergeben, dass sich

über 90% der untersuchten Unternehmen zur

Zielsetzung einer wertorientierten Unterneh-

mensführung bekennen. Das Ziel „Steigerung

des Unternehmenswertes“ wird bei diesen Un-

ternehmen als wesentliche Zielsetzung im Ge-

schäftsbericht genannt.

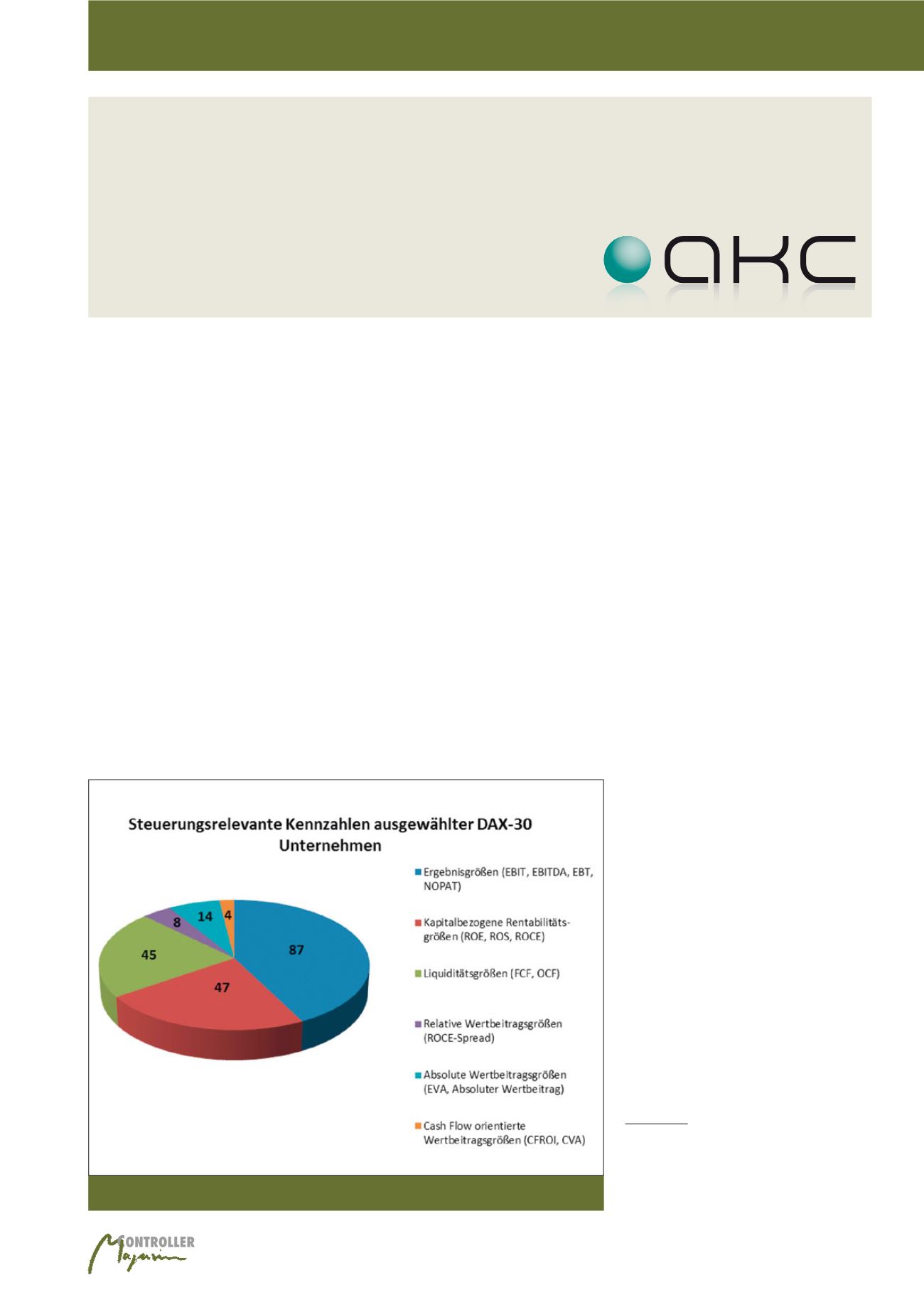

Ad 2. Die untersuchten Unternehmen nutzen

v. a. die gängigsten Wertbeitragsgrößen Econo-

mic Value Added (EVA

®

), ROCE-Spread und

Cash Value Added (CVA). Neben diesen wert-

orientierten Kennzahlen, die explizit die gesam-

ten Kapitalkosten (i. d. R. gemessen durch den

WACC) mit einbeziehen, werden häufiger die

eher traditionellen finanziellen Kennzahlen wie

Ergebnisgrößen (z. B. EBIT, EBITDA, Konzern-

ergebnis), Liquiditätsgrößen (z. B. Free Cash

Flow, Operativer Cash Flow, Netto Cash Flow)

sowie kapitalbezogene Rentabilitätsgrößen

(z. B. ROCE, ROE, ROIC, Eigenkapitalrendite)

angegeben. Einen Überblick über Häufigkeit

und Beispiele für steuerungsrelevante finanziel-

le Kennzahlen ausgewählter DAX-30 Unterneh-

men in den Geschäftsjahren 2009-2013 gibt

Abbildung 1.

Ad 3. Eine wesentliche Aufgabe der kapital-

marktorientierten Berichterstattung ist das

Schaffen von Transparenz mit dem Ziel, den

Wertorientierte Berichterstattung

Wertorientierte Berichterstattung

von Heike Langguth

Abb. 1: Steuerungsrelevante finanzielle Kennzahlen ausgewählter DAX-30 Unternehmen in den

Geschäftsjahren 2009-2013

A

A

eis

eis

eis

eis

eis

eis

i

Co

Co

Co

Co

Co

Co

C

ntr

ntr

ntr

ntr

ntr

ntr

t

oll

oll

oll

oll

oll

oll

ll

g

g

g

in

ing

ing

ing

ing

ing

ing

ing

i

Pr

Pr

Pr

Pr

Pr

Pr

P

ofe

ofe

o

f

ssu

ssu

ren

ren

an

an

an

an

an

an

Ho

Ho

Ho

Ho

Ho

Ho

H

chs

chs

chs

chs

chs

chs

h

chu

chu

chu

chu

chu

chu

h

len

len

len

len

len

len

l

Ho

Ho

Ho

Ho

Ho

Ho

H

Ar

Ar

Ar

Ar

Ar

A

rb

rb

b

rb

rb

rb

eit

e

it

eit

eit

e t

eit

skr

skr

kr

s

kr

skr

s r

e

e

e

e

e

g

g

g

-

-

C

C

C

ofe

ofe

ofe

ofe

ofe

ofe

f

ssu

ssu

ssu

ssu

ssu

ssu

ren

ren

ren

ren

ren

ren

a

a

a

Arbeitskreis Controlling-Professuren an Hochschulen