22

delle mit einer pfadabhängigen Monte-Carlo-

Simulation über die Zeit.

Die auch im IDW PS 340 geforderte Aggregati-

on von Risiken über die Zeit (und die entspre-

chenden Anforderungen aus den „Grundsätzen

ordnungsgemäßer Planung“) ist also eine

Pflicht, um den gesetzlichen Anforderungen der

Früherkennung bestandsbedrohender Entwick-

lungen Genüge zu tun.

Literatur

Bartram, S.: Corporate Risk Management,

Bad Soden, 1999

Flath, Th./Biederstedt, L./Herlitz, A.: Mit Si-

mulationen Mehrwerte schaffen, in: Controlling

& Management Review, 59. Jg., Heft 1, März

2015, S. 82-89

Füser, K./Gleißner, W./Meier, G.: Risikoma-

nagement (KonTraG) – Erfahrungen aus der

Praxis, in: Der Betrieb, 15/1999, S. 753-758

Gleißner, W.: Erwartungstreue Planung und

Planungssicherheit – Mit einem Anwendungs-

beispiel zur risikoorientierten Budgetierung, in:

Controlling, 02/2008, S. 81-87

auslösen. Bei einem Unternehmen mit einem

überdurchschnittlichen Rating reicht dabei das

vorhandene Risikodeckungspotenzial (Eigenka-

pital und Liquiditätsreserve) meist aus, risikobe-

dingt mögliche Verluste eines Jahres zu tragen.

Durch die Risikoauswirkungen in einem Planjahr

(t) wird aber das Risikodeckungspotenzial des

Folgejahres (t + 1) reduziert. Um mögliche Kri-

sen oder gar Insolvenzen frühzeitig zu erkennen,

ist es daher notwendig,

eine Aggregation von

Risiken über mehrere Planjahre vorzuneh-

men.

Durch den zeitlichen Verlauf der Risiken

selbst und die Verknüpfung der Planungspositi-

on zwischen einzelnen Planjahren reicht dabei

eine separate Monte-Carlo-Simulation in jedem

Planjahr nicht aus. Die Aggregation von Risiken

über die Zeit erfordert integrierte Planungsmo-

Ertrag-Risiko-Profile verglichen werden können

(z. B. über die Ableitung vom Ertrag risikoab-

hängiger Kapitalkostensätze)

25

.

Für das Risikomanagement des Unternehmens

ist die

Risikoaggregation die wichtigste Auf-

gabe

überhaupt. Die gesetzliche Kernaufgabe

des Risikomanagements besteht nämlich gera-

de darin, „bestandsbedrohende Entwicklungen“

des Unternehmens früh zu erkennen (siehe § 91

Absatz 2 Aktiengesetz). Solche

bestandsbe-

drohenden Entwicklungen

sind jedoch

nur

selten das Resultat von bestandsbedrohen-

den Einzelrisiken

. Fast immer sind sie die

Konsequenz der Kombinationseffekte

meh-

rerer Risiken, die schwerwiegende Verluste und

eine deutliche Verschlechterung des Ratings

Autor

Prof. Dr. Werner Gleißner

ist Vorstand bei der FutureValue Group AG in Leinfelden-

Echterdingen und Honorarprofessor für Betriebswirtschaft,

insb. Risikomanagement, an der TU Dresden. Er ist Mitglied

im Internationalen Controller Verein (ICV) und im Beirat der

Risk Management Association RMA.

E-Mail:

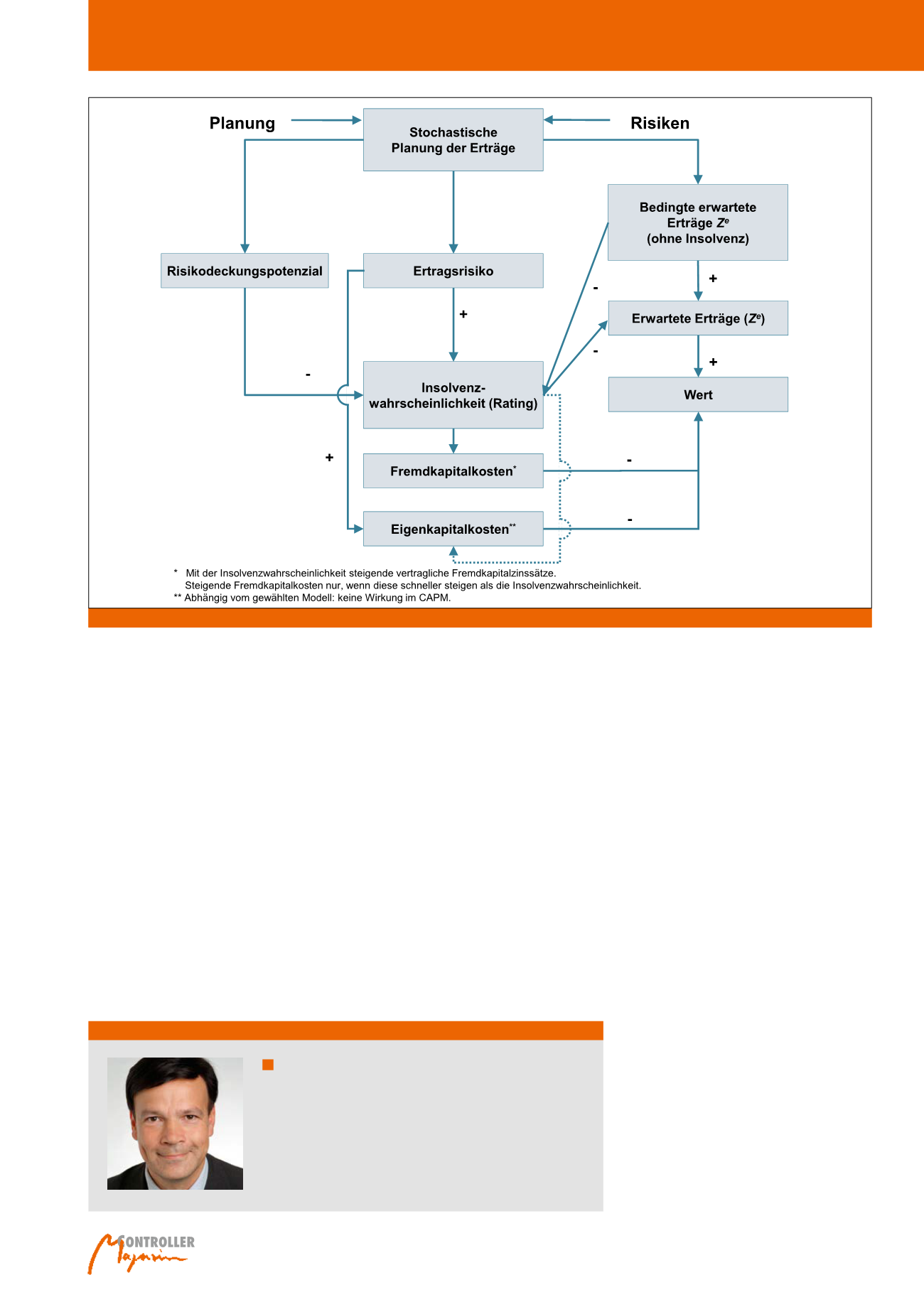

Abb. 5: Risiko, Rating und Wert: Zusammenhänge im wertorientierten Management

24

Risikoaggregation – auch über die Zeit