18

ser Szenarien kritisch oder bestandsbedro-

hend ist. Man gibt also nicht weitgehend will-

kürlich Szenarien vor,

sondern analysiert

Häufigkeit – und gegebenenfalls Charakte-

ristika – der kritischen Szenarien

. So kann

man beispielsweise herausfinden, welche

Kombinationen von Risiken (mit welcher Aus-

prägung) für das Unternehmen und sein Rating

problematisch sind, um geeignete Risikobe-

wältigungsmaßnahmen zu initiieren.

Die Bedeutung einer Aggregation

von Risiken über die Zeit: mehr-

jährige Bandbreitensimulation

Grundlagen

Viele Unternehmen, die (oft erst vor relativ kur-

zer Zeit) Risikoaggregationsverfahren einge-

führt haben, beschränken sich auf eine Aggre-

gation der Risiken des nächsten Planjahres.

Dass dies unzureichend ist, stellt der IDW Prü-

fungsstandard 340 klar (siehe Zitat oben,

S. 17).

Auch die „Grundsätze ordnungsge-

mäßer Planung“ fordern eine Risikoaggre-

gation

, um die Planungssicherheit anzugeben,

und gehen von mindestens

3 Planjahren

aus.

Es ist wesentlich, dass die Aggregation von

führt werden, um diese zu vergleichen und zu

bewerten. Risikogerechte Bewertung bedeutet

damit: ein Vergleich der Risikoprofile verschie-

dener Handlungsoptionen (Strategien).

In manchen Unternehmen wird versucht, statt

einer echten simulationsbasierten Risikoaggre-

gation, ausgehend von Risikoinventar oder Risk

Map, die Ergebnisauswirkungen wichtiger Risi-

ken in zwei oder drei Einzelszenarien, inklusive

eines sogenannten „Worst-Case-Szenarios“,

abzuschätzen. Dieses Vorgehen ist nahezu

nutzlos.

Das sogenannte „Worst-Case-Sze-

nario“ ist weitgehend willkürlich konstru-

iert

und die Wahrscheinlichkeit, dass dieses

oder ein „schlimmeres“ Szenario eintritt, unbe-

stimmt. Ein echtes „Worst-Case-Szenario“

wird dabei auch gar nicht betrachtet, was so-

wieso wenig hilfreich ist: Im Worst Case, d. h.

bei Eintreten sämtlicher Risiken, ist jedes Un-

ternehmen insolvent. Ob die lediglich betrach-

teten zwei oder drei von unendlich risikobe-

dingt möglichen Zukunftsszenarien tatsächlich

in irgendeiner Weise hilfreich sind, muss be-

zweifelt werden. Bei einer Monte-Carlo-Simu-

lation als Risikoaggregationsverfahren werden

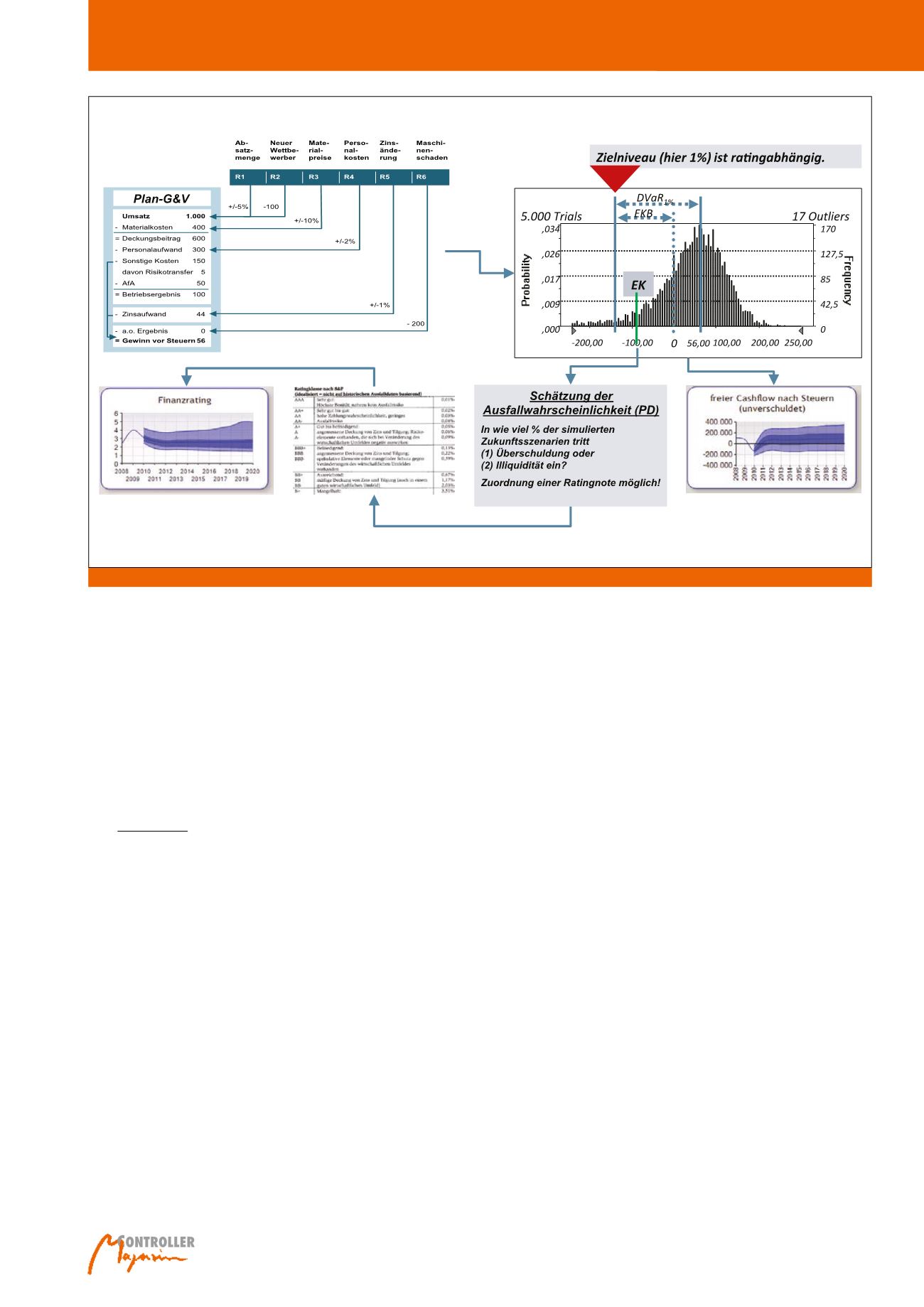

z. B.

repräsentativ ausgewählte 50.000

Szenarien betrachtet

. Aus dieser Daten-

grundlage wird abgeleitet, welcher Anteil die-

präsentative Anzahl risikobedingt möglicher

Zukunftsszenarien (Planungsszenarien) analy-

siert. Auf diese Weise wird eine realistische

Bandbreite der zukünftigen Erträge und Liquidi-

tätsentwicklung aufgezeigt, also die Planungs-

sicherheit bzw. der Umfang möglicher negativer

Planabweichungen dargestellt.

6

Unmittelbar

ableiten kann man die Wahrscheinlichkeit, dass

Covenants verletzt oder ein notwendiges Ziel-

Rating zukünftig nicht mehr erreicht werden

(vgl. Abbildung 2). Die Verletzung von Co-

venants ist meist eine „bestandsbedrohende

Entwicklung“.

Analog dem Eigenkapitalbedarf lässt sich auch

der

Bedarf an Liquiditätsreserven unter

Nutzung der simulierten Verteilung der

Zahlungsflüsse (freie Cashflows) ermitteln

.

Das Eigenkapital und die Liquiditätsreserven

sind das Risikodeckungspotenzial eines Unter-

nehmens, weil sie sämtliche risikobedingten

Verluste zu tragen haben.

7

Der Eigenkapitalbe-

darf und der Variationskoeffizient der Erträge

stehen zudem als Kennzahl (Risikomaß) für die

Ableitung von Kapitalkostensätzen

8

und ande-

ren wertorientierten Kennzahlen zur Verfügung

(siehe Fallbeispiel). Die Risikoaggregation kann

für verschiedene Strategievarianten (Hand-

lungsoptionen) eines Unternehmens durchge-

Abb. 2: Risikoanalyse und Risikosimulation (inkl. Ratingprognose)

Risikoaggregation – auch über die Zeit