12

Integrated Reporting – Was auf

den Mittelstand zukommt

Die Einführung des Integrated Reporting ver-

läuft langsam, aber stetig, und zog in den Ab-

läufen einiger großer mittelständischer Unter-

nehmen bereits Veränderungen nach sich. Im

Dezember 2014 – so ergab eine Pricewater-

houseCoopers-Studie – setzten drei der DAX-

30-Unternehmen den integrierten Bericht um:

Bayer, BASF und SAP. Die Anzahl der soge-

nannten „kombinierten Berichte“ wächst ste-

tig. Das IIRC-Regelwerk sieht vor, dass jede

Berichterstattung, die vorgibt, gemäß dem

Rahmenwerk erstellt worden zu sein, den

prinzipienbasierten Anforderungen entspre-

chen solle. Ausnahmen gelten, insofern ver-

lässliche Daten nicht verfügbar sind, regulato-

rische Hindernisse bestehen oder Wettbe

werbsschaden drohen könnte – doch diese

Ausnahmen sollten als solche gekennzeichnet

und begründet werden.

Zu den Leitlinien des Rahmenwerks zählen

der strategische Fokus und die Zukunfts-

ausrichtung, die Verknüpfung der Informa

tionen, der Stakeholder-Einbezug, die We-

sentlichkeit und Prägnanz, die Verlässlich-

keit und Vollständigkeit sowie die Konsis-

tenz und Vergleichbarkeit.

All diese Prinzipien sind anzuwenden auf die

inhaltlichen Bestandteile des integrierten Be-

richts. Das bedeutet auch, dass die Berichtsbe-

standteile nicht in genau dieser Reihenfolge er-

scheinen müssen, sondern zum Beispiel Infor-

mationen der Elemente so verknüpft werden

extern abzubilden, darüber wird seit Mitte der

Neunzigerjahre diskutiert.

Eine neue Welt entsteht

In der International Group of Controlling (IGC)

wurde bekanntlich bereits 1995 erstmals das

Controller-Leitbild festgehalten: „Controlling

heißt Ziele setzen, planen und steuern.“ Unter

anderem hielt damals der Controlling-Experte

Péter Horváth fest,

das Controlling sei eine

bereichsübergreifende

Funktion im Unter-

nehmen

, die dessen Steuerung unterstützt.

Sie sei eine Beratungsleistung. Aus diesem An-

spruch, das Controlling arbeite bereichsüber-

greifend, leitete sich bereits seine neue Rolle

ab.

Es ist seither unumstritten, dass der

Controller eine planerische, strategische

und steuernde Rolle zugesprochen bekom-

men muss. Er soll aktiv beraten, statt le-

diglich rückblickend zu prüfen.

Für die Integration der beiden Kreise

spricht

zudem, dass internes und externes

Rechnungswesen im Grunde

auf der gleichen

Datenbasis beruhen

, so dass beide durch

Überleitungsrechnungen verbunden werden

können. Dieser gemeinsamen Datenbasis

Rechnung zu tragen und auch

auf Seiten der

IT eine zentrale Datenhaltung und -analyse

zu etablieren, schafft

Einsparpotenzial

. Zu-

dem hat sich in der Vergangenheit ein regel-

rechtes Begriffschaos entwickelt, indem die

Unternehmensrechnung sehr weit ausdifferen-

ziert wurde. Ganz besonders schwierig wird

dieses Chaos, sobald Unternehmen sich inter-

nationalisieren. Dann gerät die Kommunikation

des Zahlenwerks derart komplex, dass die

Dif-

ferenzen zwischen den Systemen nur noch

sehr schwer handhabbar sind

.

Paradigmenwechsel:

das Konzept der integrierten

Unternehmenssteuerung

Die Vorteile der Integration der beiden Kreise

sind bekannt, in den letzten 15 Jahren haben

vor allem viele große Konzerne diesen Weg be-

schritten. Statt strukturelle Veränderungen in

der Organisation vorzunehmen, wurde vieler-

orts das Pferd zunächst von hinten aufge-

zäumt: Als

treibende Kräfte

eines integrierten

Rechnungswesens

galten die Anwendung

der internationalen Rechnungslegungs-

standards

und eine zunehmende

Ausrich-

tung

der Unternehmensführung

am Share-

holder Value

.

Was hier deutlich wird, ist die treibende Funk

tion der Globalisierung: Unternehmen übernah-

men das sogenannte „Integrated Reporting“

gemäß internationaler Rechnungslegungsstan-

dards, sobald sie aufgrund des erhöhten Kapi-

talbedarfs, der Zuwendung zu den internatio-

nalen Kapitalmärkten und den Interessen der

Aktionäre mehr oder weniger dazu gezwungen

wurden.

Doch das „Integrated Reporting“ sollte viel-

mehr das Ergebnis eines Prozesses, eines

„Integrated Thinking“ – einer integrierten

Unternehmenssteuerung auf Basis der Inte-

gration der Rechnungswesenssysteme sein.

Sie erfordert einen Paradigmenwechsel im

Unternehmen.

Mit dem 2013 vorgelegten Framework für „In-

tegrated Reporting“ definiert der International

Integrated Reporting Council (IIRC) den Begriff

„Integrierte Unternehmenssteuerung“ als „die

bewusste Berücksichtigung einer Organisation

sowohl der Zusammenhänge zwischen einzel-

nen administrativen und operativen Bereichen

als auch der Kapitalarten, die die Organisation

nutzt oder die sie betrifft.“ Eine integrierte Un-

ternehmenssteuerung führe zu einer integrier-

ten Entscheidungsfindung, die kurz-, mittel-

und langfristig Wert schaffen werde.

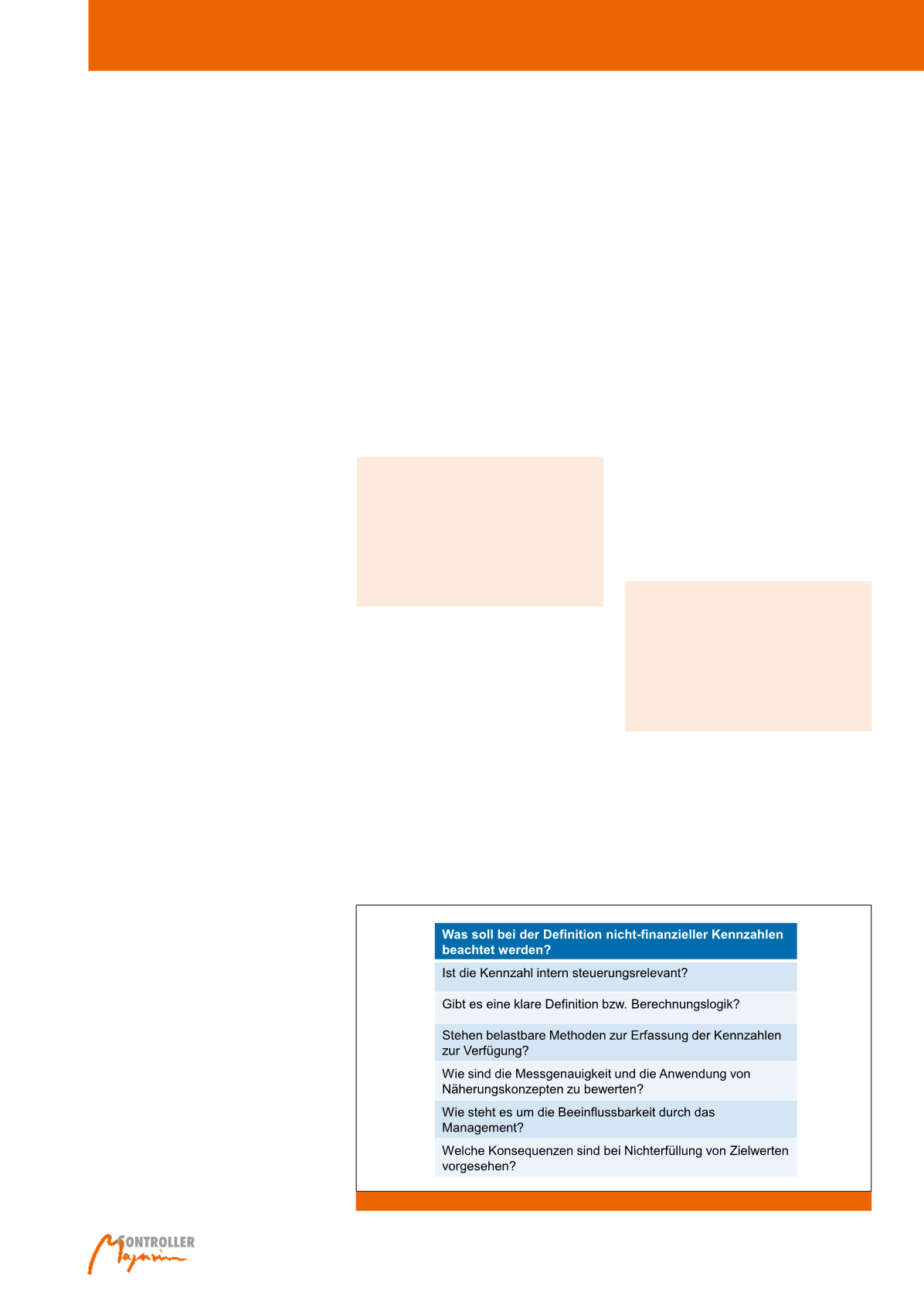

Abb. 1: Auswahlkriterien bei nicht-finanziellen KPIs

Integrierte Unternehmensplanung