20

mulation möglich

(vgl. Abbildung 2).

17

Für die

Aggregation von Risiken

über mehrere Jahre

bleibt auch nur die Monte-Carlo-Simulation

als Lösungsmethode

. Dabei ist jedoch sicher-

zustellen, dass eine Simulation von „Zukunfts-

pfaden“ erfolgt. In jedem risikobedingt mögli-

chen Zukunftsszenario, das berechnet und

analysiert wird, sind also konsistent die Auswir-

kungen der Risiken auf sämtliche betrachteten

Planjahre in der Zukunft (also z. B. in einem

Szenario für 2016 – 2020) konsistent zu be-

rechnen. Wie bereits erläutert, sind es gerade

die Folgewirkungen eingetretener Risiken im

Jahr t auf das Folgejahr t + 1, die für den Ge-

samtrisikoumfang und eine mögliche „be-

standsbedrohende Entwicklung“ maßgeblich

sind. Die separate Durchführung von Monte-

Carlo-Simulationsrechnungen zur Risikoaggre-

gation in einzelnen Planjahren hilft nicht weiter.

Sie unterschätzt den Gesamtrisikoumfang er-

heblich und es besteht die Gefahr, dass tat-

sächlich vorhandene „bestandsbedrohende

Entwicklungen“ übersehen werden. Nur durch

die Aggregation von Risiken über die Zeit (pfad

abhängige Monte-Carlo-Simulation) können die

Anforderungen aus § 91 Abs. 2 AktG erfüllt

werden, da sich bestandsbedrohende Entwick-

lungen im Allgemeinen durch Kombinations

effekte mehrerer Risiken ergeben, die zudem

oft auf zwei oder drei Jahre verteilt sind.

Zwischenfazit

Die im IDW Prüfungsstandard 340 als Konkre-

tisierung der Anforderung von § 91 Abs. 2 AktG

geforderte Aggregation von Risiken über die

Zeit impliziert also zwei wesentliche Aufgaben:

Zum einen benötigt man ein integriertes

Planungsmodell

(mit Erfolgsrechnung und Bi-

lanz),

bei dem die einzelnen Planperioden

miteinander verknüpft sind

(also ob z. B. die

Auswirkungen der Verluste im Planjahr 2016

für den Eigenkapitalbestand in 2017 berück-

sichtigt sind). Zudem muss man sich über den

zeitlichen Verlauf der Risiken Gedanken ma-

chen. Bei vielen exogenen Risikofaktoren – wie

Wechselkurse, Rohstoffpreise oder Zinssätze –

ist durch eine geeignete Modellierung (stochas-

tischen Prozess) insbesondere zu gewährleis-

ten, dass die unsichere Ausprägung am Ende

eines Planjahres (t) den Startpunkt der unsi-

cheren Entwicklung im Folgejahr darstellt.

gebnisse formalisierter Gefährdungsanalysen

einbezogen werden, ist denkbar.

Die Verwendung eines Risikofaktorenmodells

bringt gleich mehrere

Vorteile

. Zum einen

ver-

einfacht

sie wesentlich

die oft schwierige

Schätzung der Korrelationen

(statistischen

Abhängigkeiten) zwischen den betrachteten

unsicheren (risikobehafteten) Planungsvariab-

len der Erfolgsrechnung eines Unternehmens.

Wenn nämlich beispielsweise zwei unsichere

Kostenarten,

K

˜

1

und

K

˜

2

jeweils (mit unter-

schiedlicher Elastizität) von gemeinsamen

(exogenen) Risikofaktoren, z. B.

R

˜

1

und

R

˜

2

, ab-

hängen, sind diese beiden Kostengrößen damit

auch korreliert. Korrelationen zwischen einzel-

nen Risiken bzw. risikobehafteten Planungspo-

sitionen ergeben sich damit zu einem erhebli-

chen Teil implizit durch die Beschreibung der

Abhängigkeit von exogenen Risikofaktoren des

Unternehmensumfelds, wie z. B. Konjunktur,

Wechselkurse und Rohstoffpreise. Um so die

Risikofaktoren in der Monte-Carlo-Simulation

verarbeiten zu können, werden diese durch

Wahrscheinlichkeitsverteilungen (oft Normal-

verteilung) oder stochastische Prozesse be-

schrieben.

Bekanntlich ist die

Aggregation von Risiken

,

die durch unterschiedliche Wahrscheinlich-

keitsverteilungen so beschrieben sind, im Kon-

text der Planung

nur mittels Monte-Carlo-Si-

Risikofaktormodelle und Simulation

von Zeitpfaden

Mit dem

„Risikofaktorenansatz“

gibt es eine

Variante zur Berücksichtigung von Risiken im

Kontext der Planung, die die übliche „direkte“

Beschreibung von

Planungspositionen durch

eine Wahrscheinlichkeitsverteilung er-

gänzt

. Neben der Unternehmensplanung wird

dabei ein Modell der Unternehmensumwelt mit

den für das Unternehmen interessanten Variab-

len aufgebaut (z. B. Bartram, 1999). Die

Unter-

nehmensumwelt

wird dabei beispielsweise

beschrieben

durch

exogene Faktoren wie

Wechselkurse, Zinssätze

(für verschiedene

Währungen und Laufzeiten),

Rohstoffpreise,

Konjunktur

(z. B. mittels Produktionsindizes

zur Beschreibung der Nachfrage),

Tariflohn

indizes etc

. Für alle diese exogenen Faktoren

des Unternehmensumfeldes werden Prognosen

erstellt, so dass ein „Plan-Umfeldszenario“ ent-

steht. Die quantitative Beschreibung der unsi-

cheren zeitlichen Entwicklung exogener Risiko-

faktoren erfolgt durch stochastische Prozesse.

Die

Abhängigkeit der Planvariablen

des Un-

ternehmens

von exogenen Faktoren wird

z. B. durch Elastizitäten

15

erfasst

. Diese zei-

gen, welche Konsequenzen eine Änderung des

Risikofaktors für die Plan-Variable (z. B. Um-

satz) hat. Eine Weiterentwicklung solcher An-

sätze, bei der ein Unternehmen auch prozess-

nah in die Umwelt eingebunden wird und die Er-

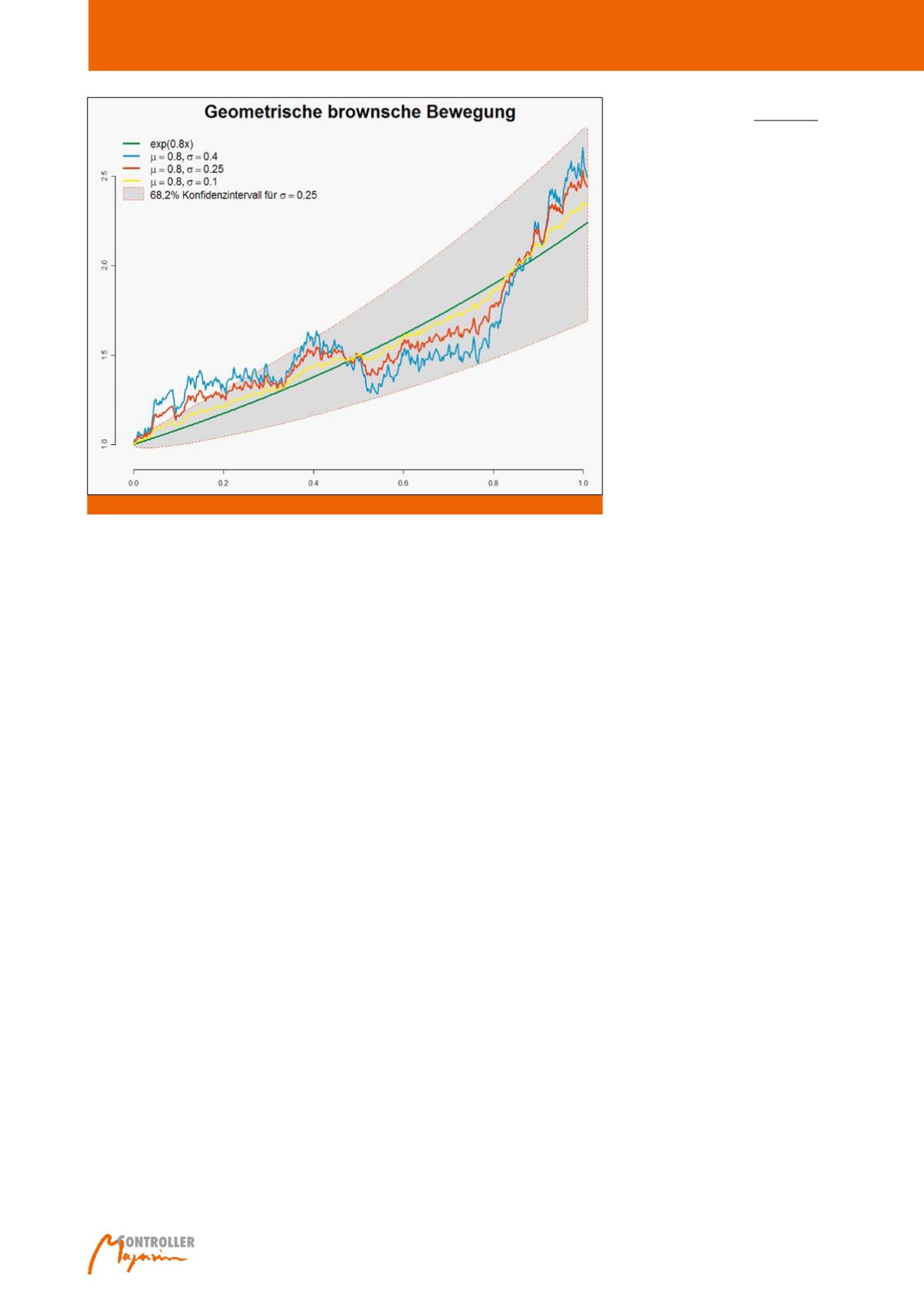

Abb. 4: Beispielgrafik Geometrische Brownsche Bewegung

16

Risikoaggregation – auch über die Zeit