65

tete KPI’s durch Lean Management-orientierte

Maßnahmen beeinflusst. Beispiele sind in

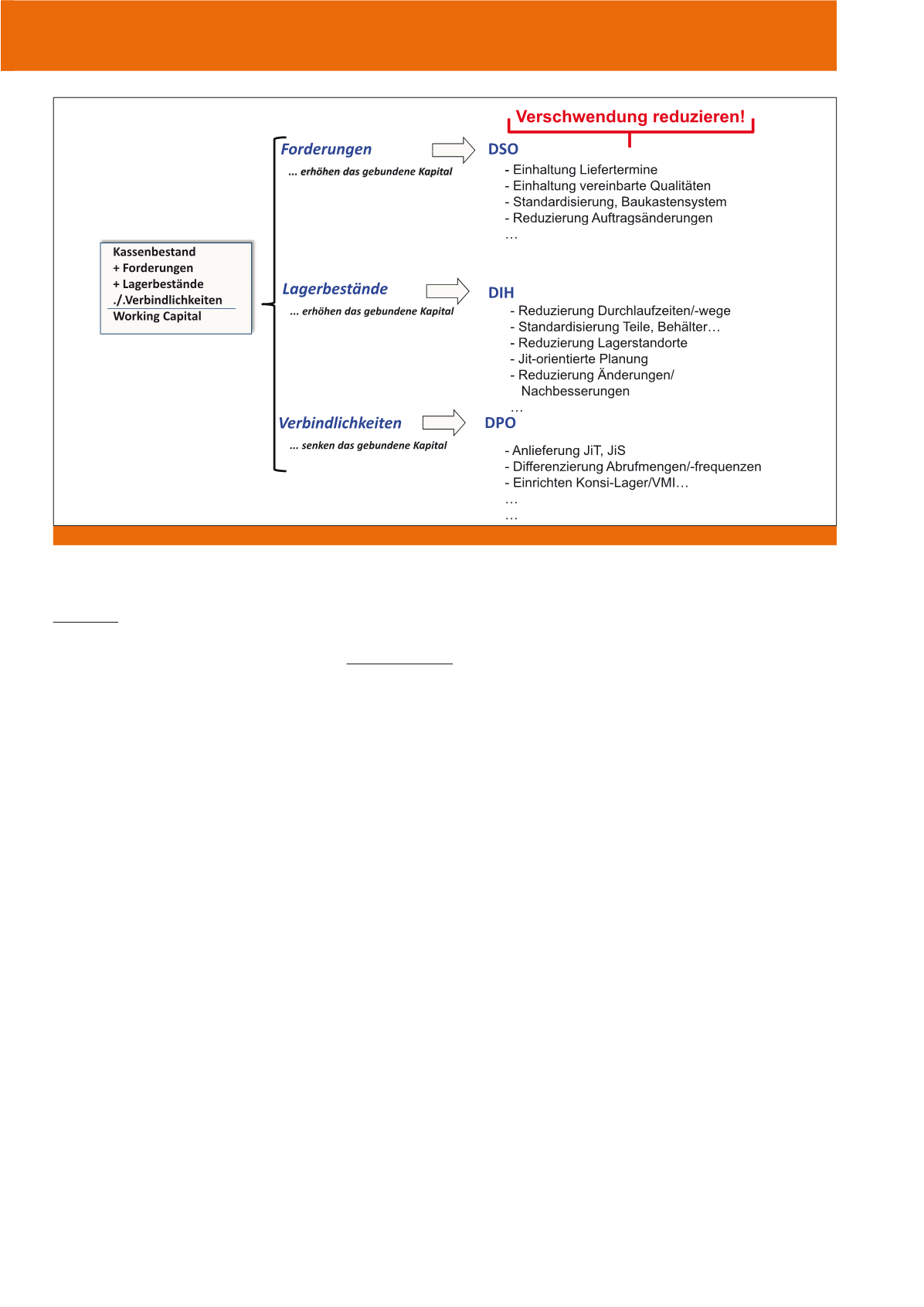

Abbildung 5 aufgeführt. Jedoch werden diese

KPI’s selten dezidiert als Ziele für Prozesseigner

definiert, gemessen und verfolgt.

Wir stellen fest:

Lean Management unter-

stützt die Cash-Performance durch Redu-

zierung von Working Capital.

Aber:

die Wor-

king Capital-relevanten KPI’s werden nur

selten konsequent gemessen und gesteu-

ert.

Gemäß dem Motto „Was gemessen wird,

wird auch befolgt“, dürften also noch einige

Optimierungspotenziale vorhanden sein.

Lean Management:

Viel Arbeit – Wenig Lohn?

Seit gut 20 Jahren wird der Lean Management

Gedanke in den meisten markt- und meinungs-

führenden Unternehmen verfolgt, werden Lean

Management-Projekte fallweise oder dauerhaft

durchgeführt. Es stellt sich die Frage der Wir-

kung und Projektrendite. Nimmt man an, dass

Lean Management Projekte insbesondere in

Working Capital relevanten Bereichen durchge-

führt werden, sollten sich über die Jahre hin-

weg Verbesserungen in der Cash-Performance

durch Reduzierung von Working Capital erge-

ben. Wir verfolgen als Maßstab die Entwicklung

des C2C-Indikators über die letzten Jahre hin-

weg speziell für die Automobilzuliefer-Industrie.

Die Auswertung verschiedener Quellen zeigt für

den Zeitraum 2006 bis 2012 folgende Trends

(vgl. Abbildung 6 a + 6 b):

-

Verlauf einer Doppelschwinge mit Scheitel-

punkt in 2009 (Lehmann-Krise ff.)

-

C2C-Werte in 2006 besser als 2012

-

Anstieg der C2C-Werte in den letzten

3 Jahren.

-

Verschlechterung der DIH-Werte in den

letzten 3 Jahren.

Die Analyse zeigt für die beispielhaft gewählte

Branche wie für viele andere Branchen:

Die

Cash-Wirkung bisheriger Lean Manage-

ment-Maßnahmen oder deren Fokus auf

Working Capital relevante Bereiche ist

nicht befriedigend.

Fallbeispiel: ein bisschen mehr geht doch!

Ein Kfz-Zulieferer mit heute rund 1 Mrd. € Um-

satz hatte in 2009 massive Liquiditätsproble-

me. Das Topmanagement beschloss, dass

Cash und Working Capital radikal optimiert und

als Top-KPI’s dauerhaft und konsequent ver-

folgt werden, um die Wiederholung einer Zah-

lungsklemme zu vermeiden. Im Einzelnen er-

folgt eine regelmäßige Abstimmung zwischen

den Supply Chain-Verantwortlichen sowie dem

Cash-/Treasuring-/Finanzmanagement.

Das Verschwendungsreduzierende Maßnah-

menbündel erbrachte folgende erhebliche Ver-

besserungen:

Working Capital in % v. Umsatz:

2009 – 32; 2013 – 11

Verschuldungsgrad/gearing:

2009 – 160; 2013 – 30

Als Fazit ergibt sich:

Konsequentes

Working

Capital Management tut not – in schlechten

wie in guten Zeiten.

Working Capital und schlanke

Prozesse: Wo hapert’s?

Zielkonflikte

Konsequentes Working Capital Management

bedeutet, die für Einnahmen-, Vorräte- und

Ausgabenmanagement relevanten Prozesse

zu untersuchen und zu gestalten. Diese Pro-

zesse sind funktionsübergreifend als auch un-

ternehmensübergreifend. Und damit ergibt

sich die wesentliche Konfliktursache: Auf-

grund unterschiedlicher Interessen der Betei-

ligten entlang der innerbetrieblichen Wert-

CM Juli / August 2015

Abb. 5: Lean-Wirkungen auf KPI’s