56

ORGANISATION

_OUTSOURCING

personalmagazin 11/17

Bei Fragen wenden Sie sich bitte an

etwa die Portokosten. Ebenso wurden IT-

Kosten, die sich durch die Vergabe nach

außen durch den Entfall von Program-

mierungs- und Lizenzkosten deutlich

reduzierten, nicht berücksichtigt.

Unabhängigkeit von Dienstleistern

bringt interne Abhängigkeit

Wirklich realisierbar war durch das

Insourcing ganz klassisch die Reduzie-

rung der Abhängigkeit von externen

Dienstleistern. Dies wiederum stand in

sehr enger Korrelation zum Anstieg der

Abhängigkeit von einzelnen Mitarbei-

tern. Gerade das wurde in der Praxis bei

kleineren Unternehmen als sehr negativ

empfunden und löste selbst bei Häusern

mit zehn und mehr Mitarbeitern in der

Personalabteilung oftmals noch Missfal-

len aus.

Alles in allem zeigte sich, dass viele Un-

ternehmen, die ein Insourcing vorgenom-

men hatten, bereits wieder auf der Suche

nach einem neuen Outsourcingpartner

waren. Einige von ihnen hatten auch

schon wieder outgesourct – allerdings

maßen sie dieses Mal der Auswahl des

Outsourcingpartners mehr Bedeutung zu

und setzten dabei auch andere Schwer-

punkte.

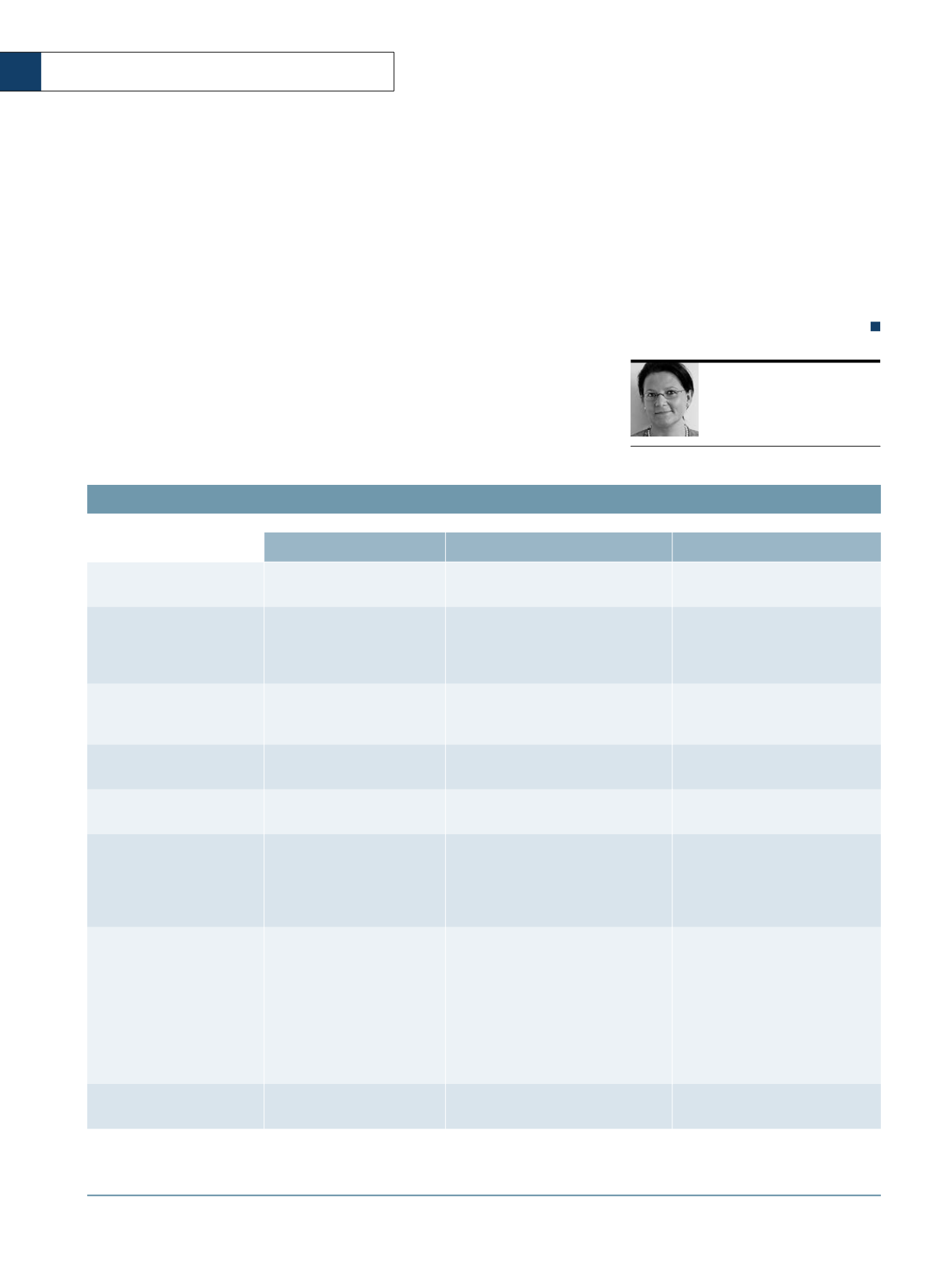

IT-Anbieter

Anbieter mit Beratungsschwerpunkt

Steuerberater

Haftung für fehlerhafte steuer-

oder sv-seitige Umsetzung

keine

vollumfänglich

vollumfänglich

fachliche Sicherheit für

Rückfragen

gering, da wenig bis keine Anwäl

te oder Steuerberater beschäftigt

sind und oftmals auch im Ausland

abgerechnet wird

hoch, über eigene Steuerberater und

Arbeitsrechts- sowie Sozialversicherungsfa

chanwälte; hoher Standard für die Qualifika

tion der Mitarbeiter gemäß IDW PS 951

hoch im Bereich Steuerrecht, meist

wenig Erfahrung in Detailfragen des

praktischen Lohnbereichs

telefonische Erreichbarkeit

meist zu vorgegebenen Telefonzei

ten an festgelegten Tagen, nicht

täglich erreichbar

durchgängig Mo bis Fr von 8 bis 18 Uhr mit

fester Vertreterregelung

abhängig vom zugeordneten Sachbear

beiter in der Kanzlei

praktische Erfahrungen im Lohn

und mit Versorgungsbezügen

umfangreich, da Vielzahl von

Abrechnungen erstellt werden

umfangreich, da Vielzahl von Abrechnungen

erstellt werden

in der Regel geringer, da Lohnabrech

nungen meist kein Schwerpunktthema

Umgang mit Datenmeldungen Vorgabe von Formularen zur

Lohnmeldung

keine Vorgabe, Angebot von Formularen,

auch freie Meldung per Mail möglich.

keine Vorgabe

Nachfragen bei Unklarheiten

in der Regel keine aktiven Rückfra

gen zu Sachverhalten, Umsetzung

von Meldungen als Hauptaufgabe

Bearbeitung von Meldungen mit Rückfra

gen, wenn Sachverhalte nicht vollständig

gemeldet wurden oder aber fehlerhaft

erscheinen. Hinweise zur fachlich besseren

Umsetzung von Sachverhalten

Bearbeitung von Meldungen mit

Rückfragen, wenn Sachverhalte nicht

vollständig gemeldet wurden oder aber

fehlerhaft erscheinen

Leistungen in der Lohnabrech-

nung inkludiert

umfangreicher Katalog von Leis

tungen, der je nach Verhandlung

viele Einzelfälle außen vor lässt,

die dann separat abgerechnet

werden

umfangreicher Katalog von Leistungen,

der im Vorfeld definiert wird und alle

Abrechnungssachverhalte umfasst. Re

portings möglich gegen Einrichtungsgebühr.

Behördliche Bescheinigungen inkludiert (SV-

Meldungen, Lohnsteuerbescheinigungen,

UV-Meldung seit 2015, Entgelterstattungen

in Elterzeit oder bei Kind krank); zusätzliche

Bescheinigungen pro Mitarbeiter möglich

umfangreicher Katalog von Leistungen,

der je nach Verhandlung viele Einzel

fälle außen vor lässt, die dann separat

abgerechnet werden

Aufwand für interne Prozessprü-

fungen durch Wirtschaftssprüfer

in Abstimmung mit dem Kunden

nach Aufwand

IDW PS 951 liegt vor, daher kein Aufwand

dafür gegeben

in Abstimmung mit dem Kunden nach

Aufwand

ANBIETERVERGLEICH

QUELLE: B. ENNEMOSER, AUREN 2017

Die Tabelle zeigt die Eigenheiten der verschiedenen Outsourcingpartner im Vergleich. Unternehmen können beim Payroll-Outsourcing wählen

zwischen IT-Anbietern, Outsourcinganbietern mit Beratungsschwerpunkt und Steuerberatern.

BIRGIT ENNEMOSER

ist

Geschäftsführerin Personal

Services bei Auren in Stutt

gart.