68

RECHT

_ZEITWERTKONTEN

personalmagazin 02/17

für unterschiedliche Zwecke genutzt

werden könnte: zur Finanzierung von

beruflicher Weiterqualifizierung, die

nicht durch die Betriebe übernommen

wird, für Existenzgründungen oder den

Übergang in eine Selbstständigkeit, für

Arbeitsreduzierungen oder Sabbaticals

für Erziehung oder Pflege eines Ange-

hörigen oder den flexiblen Übergang in

den Ruhestand“.

Damit ist zumindest eine große Nähe

zum Wertkonto gegeben. Das wird auch

dadurch deutlich, dass im Weißbuch na-

hegelegt wird, dieses Konto bei der Deut-

schen Rentenversicherung Bund (DRV)

anzusiedeln. Diese richtet schon heute

Wertkonten ein – aber nur dann, wenn

ein Arbeitnehmer zum Ende eines Ar-

beitsverhältnisses ein hier aufgebautes

Wertguthaben nicht zum neuen Arbeit-

geber mitnehmen kann (einen Rechts-

anspruch darauf hat er ja nicht), es sich

nicht auszahlen lassen möchte und es

einen bestimmten Mindestumfang hat.

DRV-Konto: Infrastruktur vorhanden

Damit ist die Infrastruktur für ein

„DRV-Wertkonto“ für alle Arbeitneh-

mer bereits vorhanden, sodass ein sol-

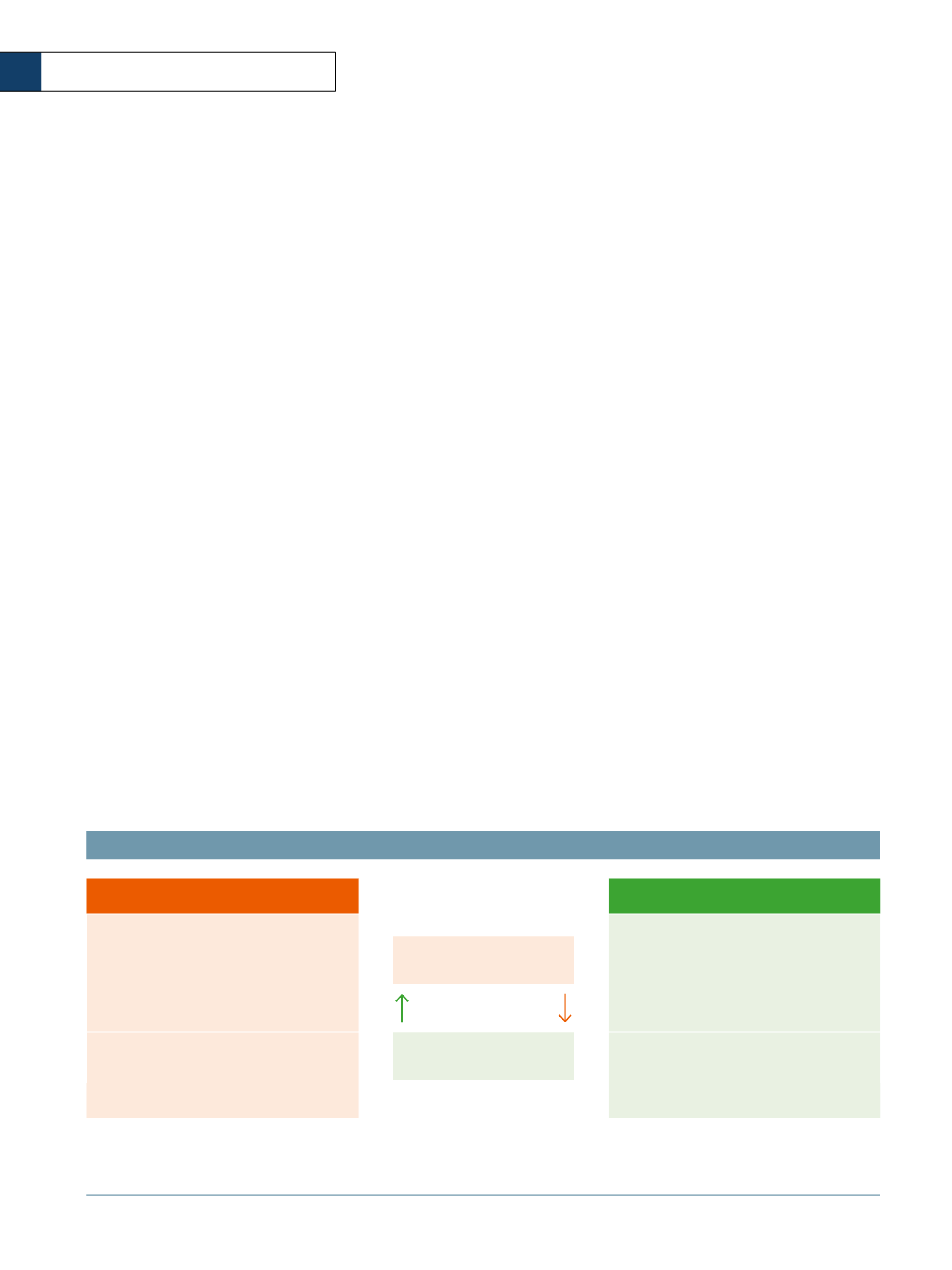

In der Übersicht sehen Sie die Kosten- und die Nutzenpotenziale von Wertkonten aus Arbeitgebersicht. Verzinsung und Erträge

aus der vorgeschobenen Entgeltzahlung (mittlere Spalte) können sich neutralisieren.

QUELLE: DR. HOFF ARBEITSZEITSYSTEME

PRO & CONTRA

Kosten

Nutzen

Aufbau durch unnötige oder weniger produktive

Arbeitszeit

Geringere Freistellungskosten – zum Beispiel

vor dem Ausscheiden in den Ruhestand, für

Weiterbildung und innerhalb der Kündigungsfrist

Höhere Lohnnebenkosten – auch aufgrund von

Subventionierungen

Höhere Mitarbeiterproduktivität über die

Gesamtdauer der Betriebszugehörigkeit

Folgekosten der Freistellungen

Leichtere Bewältigung von Arbeitsspitzen

(und -tälern)

Administrationsaufwand

Gewinnung und Bindung von Mitarbeitern

Verzinsung

können sich neutralisieren

Erträge aus der verschobenen

Entgeltzahlung

Die beiden im Schaubild in der Mitte

platzierten Faktoren neutralisieren sich

bei Führung der Wertkonten in Geld

dann, wenn – wie dies üblicherweise

geschieht – die mit der Anlage des Wert-

guthabens erwirtschafteten Erträge den

Mitarbeitern zugutekommen.

Nutzenargumente für Langzeitkonten

Was die Nutzenseite für den Arbeitgeber

angeht, so hängt der wichtigste Faktor

„geringere Freistellungskosten“ von den

jeweils getroffenen Vereinbarungen ab;

dies ist bei dieser Aufstellung übrigens

regelmäßig der Fall. Weit überwiegend

werden heute reine Lebensarbeitszeit-

konten angeboten, bei denen diesbezüg-

lich von entscheidender Bedeutung ist,

ob die Mitarbeiter ein darauf angespartes

Guthaben für einen entsprechend vorge-

zogenen Eintritt in den Ruhestand einset-

zen müssen (soweit der Arbeitgeber nicht

ihre Weiterbeschäftigung wünscht) oder

nicht. Es kann auch wichtig sein, ob eine

derartige Regelung vorsieht, dass dies

noch innerhalb einer eventuellen Kündi-

gungsfrist geschehen muss.

Solche „Zwangsfreistellungen“ ver-

schlechtern jedoch die Kosten-Nutzen-

Bilanz von Wertkonten für Mitarbeiter

– was dazu beiträgt, dass meist nur ein

kleiner Teil von ihnen ein Wertkonto in

relevantem Maße nutzt. Letzteres beein-

trächtigt wiederum die arbeitgebersei-

tige Kosten-Nutzen-Bilanz – ebenso wie

eventuelle Subventionierungen von Ein-

lagen oder Entnahmen der Mitarbeiter,

die gelegentlich eingesetzt werden, um

das Interesse an Wertkonten zu steigern.

Dies zeigt, wie kompliziert die Gemen-

gelage bei der betrieblichen Einführung

von Wertkonten ist – weshalb es nicht

verwundern kann, dass sich bisher nur

wenige auf diesen Weg begeben haben.

Erwerbstätigenkonto als Grundlage

Mit dem „Weißbuch Arbeiten 4.0“ des

Bundesarbeitsministeriums kommt nun

neuer Schwung in das Thema. Darin

findet sich die Idee eines „persönlichen

Erwerbstätigenkontos, das für alle Bür-

gerinnen und Bürger, die in das Berufs-

leben eintreten, eingerichtet würde und

sie während des gesamten Erwerbsle-

bens begleiten sollte“. Zusätzlich könn-

te es mit einem Startguthaben (dessen

Finanzierung unklar ist) versehen wer-

den, „das im Verlauf des Erwerbslebens